【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

2022年,多款激光雷达量产车型重磅发布,新势力开启“军备竞赛”,激光雷达进入普及元年。根据测算,我国乘用车领域激光雷达市场规模未来3年复合增速能达到200%+,2025年至2030年复合增速达到30%+。华西证券认为,激光雷达爆发前夕,整机厂及上下游均有望受益。

1)激光雷达进入普及元年,汽车、工业智能化、机器人打开长期空间

激光雷达通过激光器和探测器组成的收发阵列,结合光束扫描,可以对所处环境进行实时感知,获取周围物体的精确距离及轮廓信息,以实现识别和避障功能;同时,结合预先采集的高精地图,机器人在环境中通过激光雷达的定位精度可达厘米量级,以实现自主导航。

2022年,多款激光雷达量产车型重磅发布,新势力开启“军备竞赛”,激光雷达进入普及元年。据佐思汽研统计,22H1国内乘用车新车激光雷达安装量达到2.47万颗;2022年下半年,国内拟交付的激光雷达新车达10余款,包括小鹏G9、威马M7等,将大幅提升激光雷达上车量,预计全年总安装量有望突破8万颗。

2)海外景气超预期,下游积极导入

梳理海外大厂,以下行业趋势十分清晰:

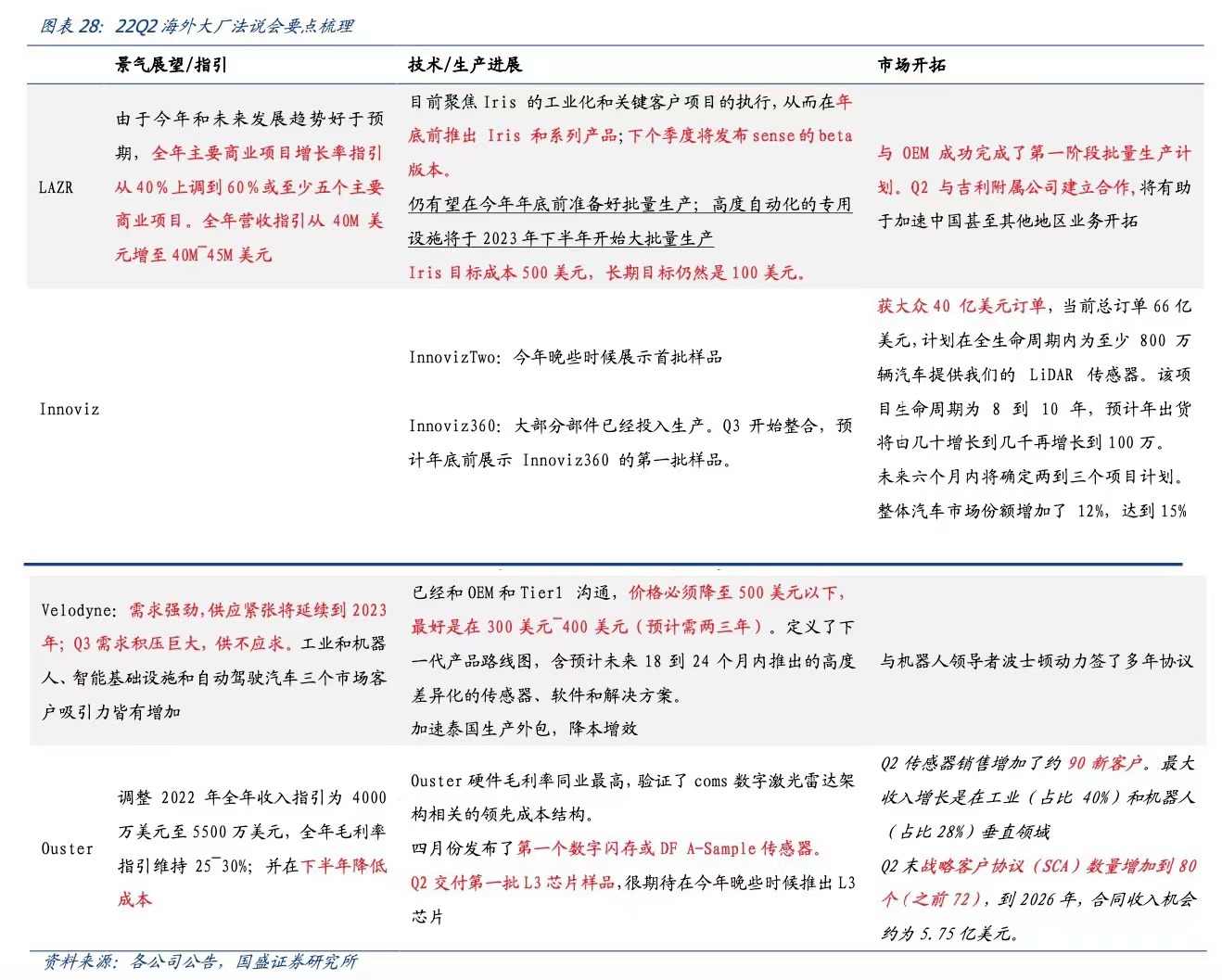

①景气超预期,大厂展望乐观,行业超高速成长。LAZR上调了全年营收指引至40M-45M美元(原指引40M美元),并将订单数量增速指引从40%上调至60%。

②技术端,降本需求迫切,新品迭代及量产紧密推进。LAZR新品Iris当前目标成本500美元,而长期目标下,仍有80%的降本空间。Velodyne客户OEM、Tier1反馈的理想成本必须小于500美元,最好在300~400美元。

③市场应用方面,各厂商市场突破不断,反应下游对激光雷达积极的导入态度。Innoviz获大众40亿美元订单,ouster传感器Q2新增客户90家,战略合作客户新增8家。

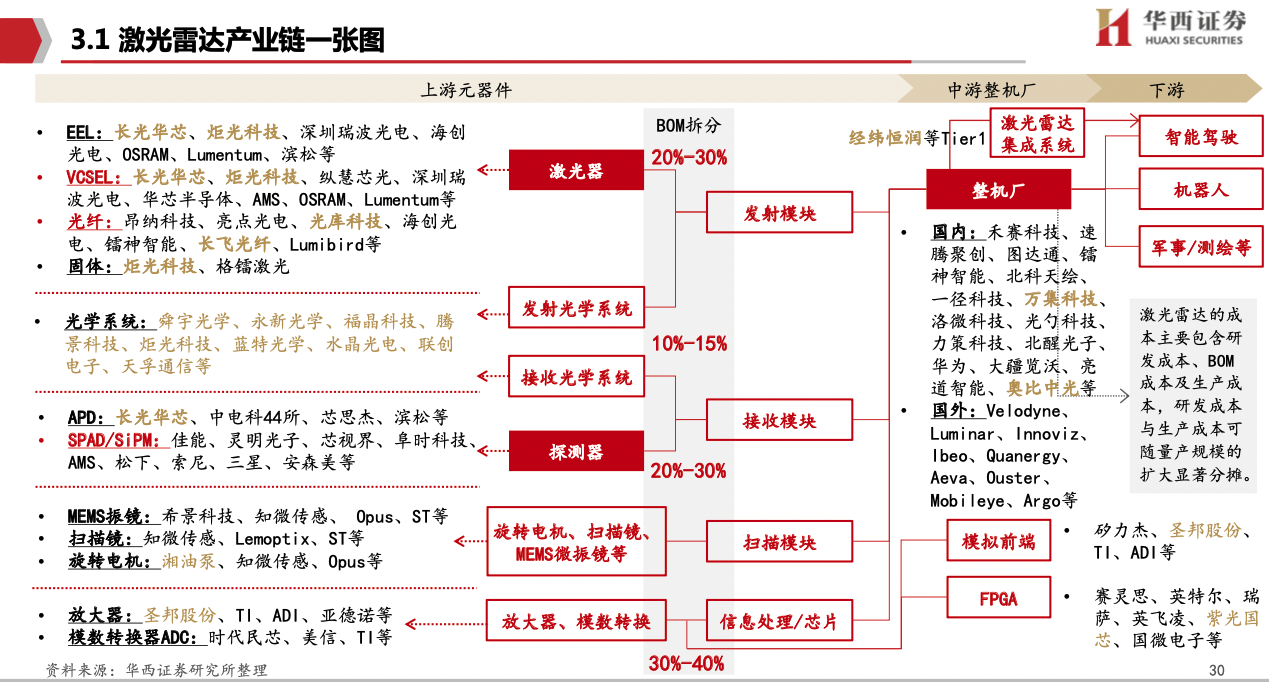

3)国内厂商加速崛起,国产替代正当时

上游厂商激光器和探测器基本为外企主导,国产光学器件经过多年不断发展,性能与外企不相上下且成本更具优势。从市场竞争格局来看,Velodyne、禾赛科技、速腾聚创等激光雷达厂商,选择从机械式方案起步,逐渐向固态过渡;Luminar、Innoviz、华为、大疆等厂商则是直接进行半固态和固态方案的研发。据Yole统计,2021年全球车载激光雷达市场法雷奥市占率第一,达28%;国内厂商速腾聚创、大疆、图达通、华为、禾赛科技合计市场份额约26%,在全球范围内拥有较大市场份额。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号