【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

智能电表是电网数据采集的核心感知单元,2009-2019年智能电表招标经历一轮完整周期,高峰期国网招标数量近亿只,招标金额超200亿元,完成全面覆盖后,2017年国网招标量曾下降至不足4000万只。国金证券认为,2020年新标准落地,新表单价显著提升,叠加替换需求带来招标量增长,2021年国网智能电表招标数量及金额分别增长28%/49%,电表新周期有望开启。

1)21年以来招标金额加速,本轮上行周期开启

双碳背景下新能源将高比例接入电网,在终端能源电气化加速、分布式电源大规模并网、充电桩高速增长、储能需求爆发等多重因素下,原有智能电表与采集系统将难以满足用户侧多元化互动需求。2020年8月国网发布智能电表、智能物联电表通用技术规范,2020版智能电表新标准对IR46标准适应、通讯方式、寿命要求、软件升级及维护等方面进行较升级。

2018-2019年智能电表单表中标价格相对平稳,保持在170-180元左右,随着智能电表新标准推出,从2020年第二批招标开始,电表及采集终端均价开始提升,到2021年第二批招标,电表均价已增至272元、采集终端均价已增至1214元,较新标准落地前分别上涨约50%/25%。

2)单价提升+物联表渗透驱动电表招标金额持续增长

考虑到:

①上一轮铺设的智能电表陆续进入更换期;

②新型电力系统背景下新一代电表渗透有望加速;

③当前招标数量距离2014-2015年的高峰仍有较大差距,十四五期间国网智能电表招标数量预计持续增长。

④新标准电表单价增幅较大,且单价相对较高的高配版智能物联表渗透率提升,有望支撑国网电表招标金额较快增长。

假设2022-2024年国网智能电表招标数量分别为7500/8000/8500万只,物联表渗透率分别为5%/10%/15%,2022-2024年国网电表与采集终端合计招标金额有望达246/296/342亿元,分别同比增长22%/20%/16%。

2021年国网智能电表招标数量为6674万只,同比增长约28%,由于新标准下单价提升幅度较大,电表+采集终端合计招标金额为201亿元,同比增长约49%。2022年1月、4月国网分别发布了新增批次与2022年第一批(尚未公布金额)电表招标项目,电表合计招标数量为4262万只,较2021年第一批增长约17%,若假设电表单价与去年持平,则2022年上半年两批电表项目合计招标金额预计为140亿元左右,较2021年第一批增长近40%,保持较高增速。

此外,分布式发电、储能、充电桩等场景为新标准电表需求带来额外增量。

3)电表企业订单充沛,22年业绩弹性较大

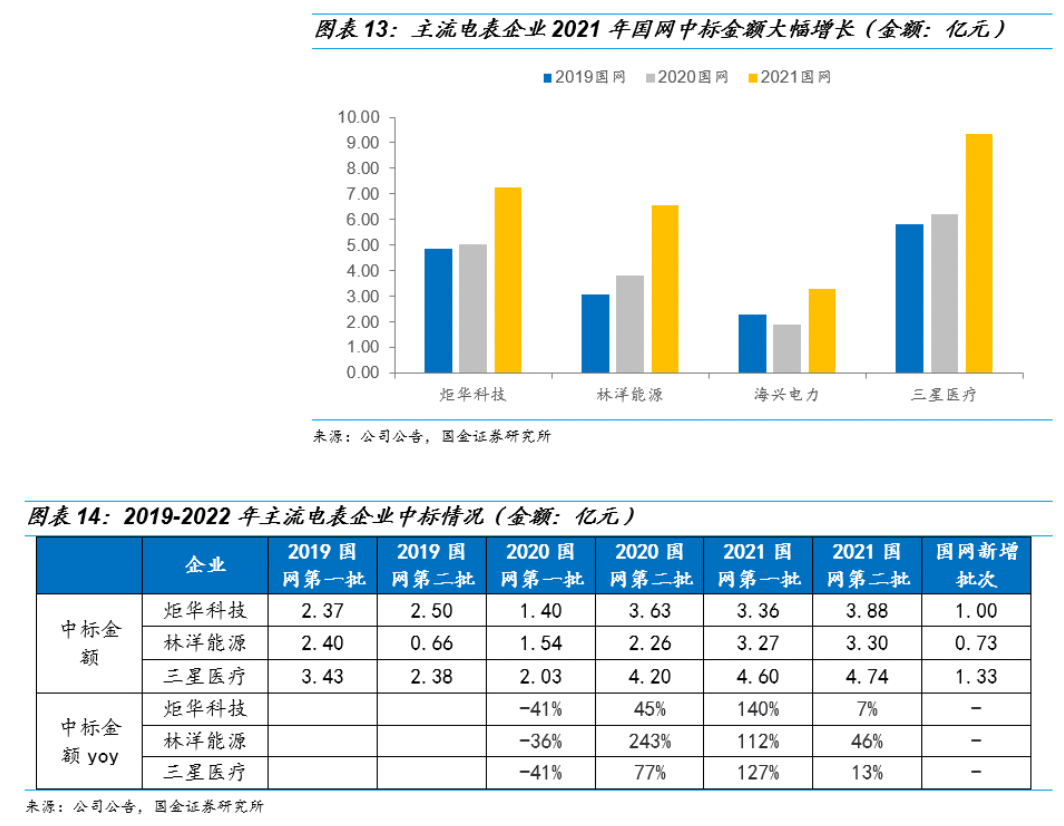

随着国网电表招标金额高增,2021年主流电表企业订单普遍较快增长,以炬华科技、林洋能源为例,2021年国网第一批与第二批招标项目合计中标金额分别为7.24/6.57亿元,分别增长44%/73%。考虑到电表招标项目交付周期平均在半年到一年,2022年订单交付有望加速,电表企业业绩支撑性较强。

全球范围来看,AMI渗透持续加速,欧盟2020/2022/2025年智能电表渗透率预计分别达68.6%/83.0%/100%。随着疫情后经济复苏、节能减排计划加速等,2022年海外电表需求有望复苏。此外,汇率因素有望强化国内电表企业产品出口优势,海外业务预计充分受益。

当前电表板块估值处于较低水平,对标上市公司:炬华科技、海兴电力、林洋能源、威胜信息等。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号