【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

国信证券研报指出,在特斯拉的引领下,一体压铸可使硬件的标准化程度更高、开发周期更短,匹配软件更新速度,适应电动智能时代的特性,大势所趋。 上游铝材、大型压铸机、下游零部件等产业链都将带来国产化的良机。

1)特斯拉引领,压铸一体大势所趋

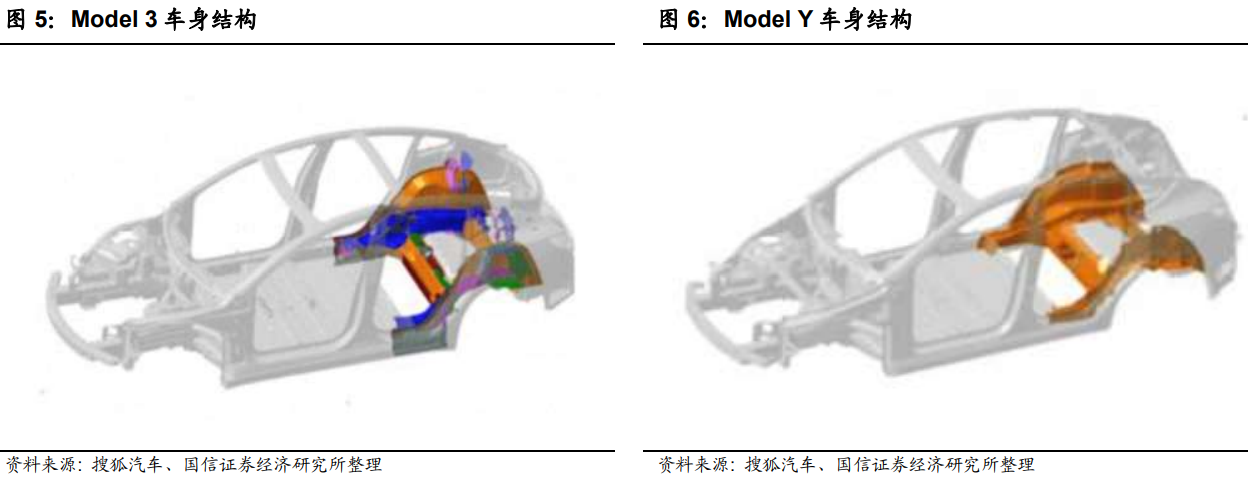

特斯拉引领、电动智能时代车身压铸一体大势所趋一体压铸技术将传统造车工艺中的冲压和焊装合并,Model3后底板的70个多个零部件被一体压铸为ModelY的2个大件,生产制造成本节省约20%,焊压时间从2h缩短为90s,同时还有提升精度级别、提高原材料回收利用率和缩短车型开发周期的优势。

传统汽车的车型迭代以硬件迭代为主,生命周期一般为5年,电动智能化时代,汽车成为可迭代的新智能终端,迭代周期缩短至一年一次。

电动智能化下,品牌的产品差异化至关重要,汽车产品需具备持续进化的能力。

一体压铸可使硬件的标准化程度更高、开发周期更短,匹配软件更新速度,适应电动智能时代的特性,大势所趋。

2)铝压铸零部件向大型化、一体化发展

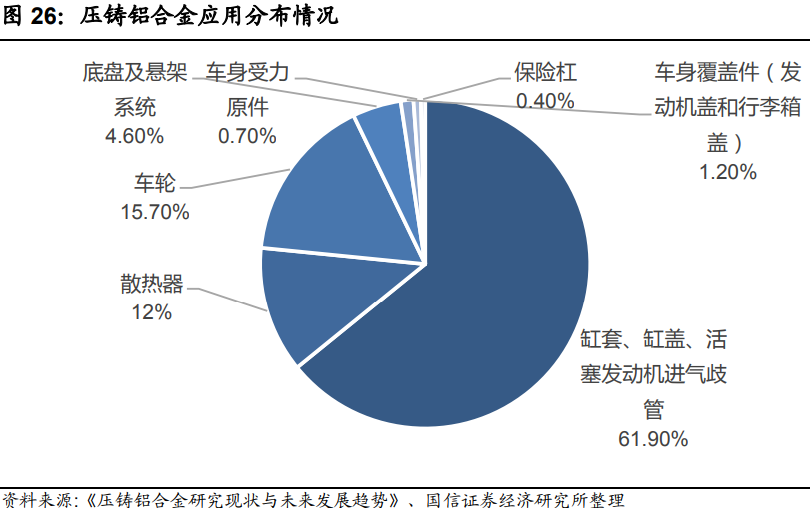

在轻量化需求驱动下,随着铝合金材料应用技术的进一步提升,其在汽车领域的应用范围将逐渐延伸至引擎盖、挡泥板、车门、后车厢、车顶、整车身等现以钢铸件为主的大型部位。

从制造工艺角度,车体部分在特斯拉的引领下由冲压、焊接向一体压铸发展;零部件压铸件部分主要有冲压、铸造、锻造三大工艺,在轻量化设计需求的驱动下,关键零件朝着高压压铸、大型化、一体化等方向发展。

3)铝压铸行业空间广阔,产业链迎来国产化机遇

假设2030年一体压铸可应用的部位为前中后底板、电池包、电机电控壳体、副车架、车门*4、后盖共计9个部位。

假设新能源车一体压铸渗透率为60%,传统车一体压铸渗透率为30%。

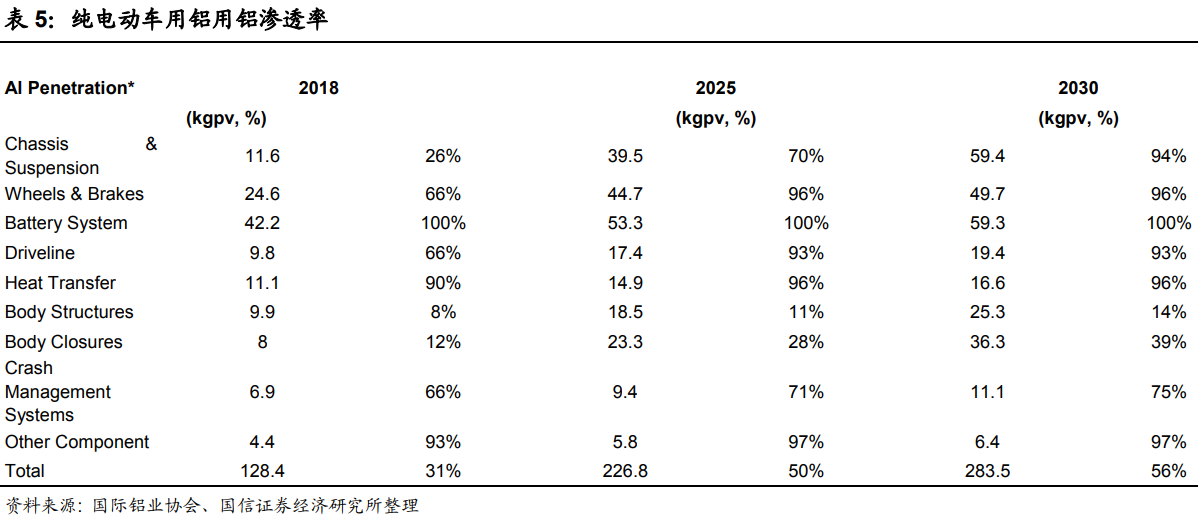

上游铝材:2016年乘用车单车用铝约为110kg,预计到2030年有望达到242kg,全球乘用车用铝市场规模有望从2016年的999亿元增长为3630亿元。

大型压铸机:我们预计2030年全球大型压铸机整体需求约为2800套,整体市场容量约2240亿元。

下游零部件:我们预计2030年全球汽车零部件大型压铸量约3.4亿件,市场规模约5100-6800亿元。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号