【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

华西证券认为,国内智能马桶行业高景气发展,目前仍处于红利期,且预计随着普及率的提升,行业有望迎来快速发展,投资价值凸显。

1)为什么说智能马桶行业高景气?

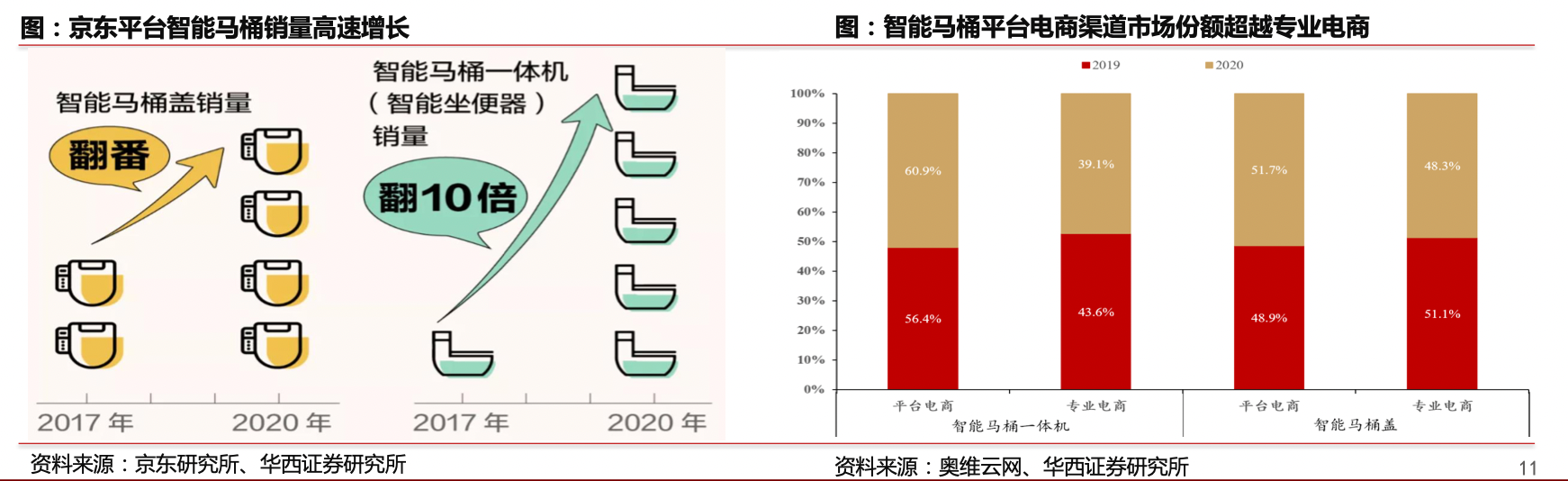

②供给端:智能马桶平民化趋势显著,性价比提升,同时新零售模式下智能马桶/盖线上销量高增;国货消费促进智能马桶市场蜕变、走向中国“智造”,国产品牌性价比&稳定性持续提升。

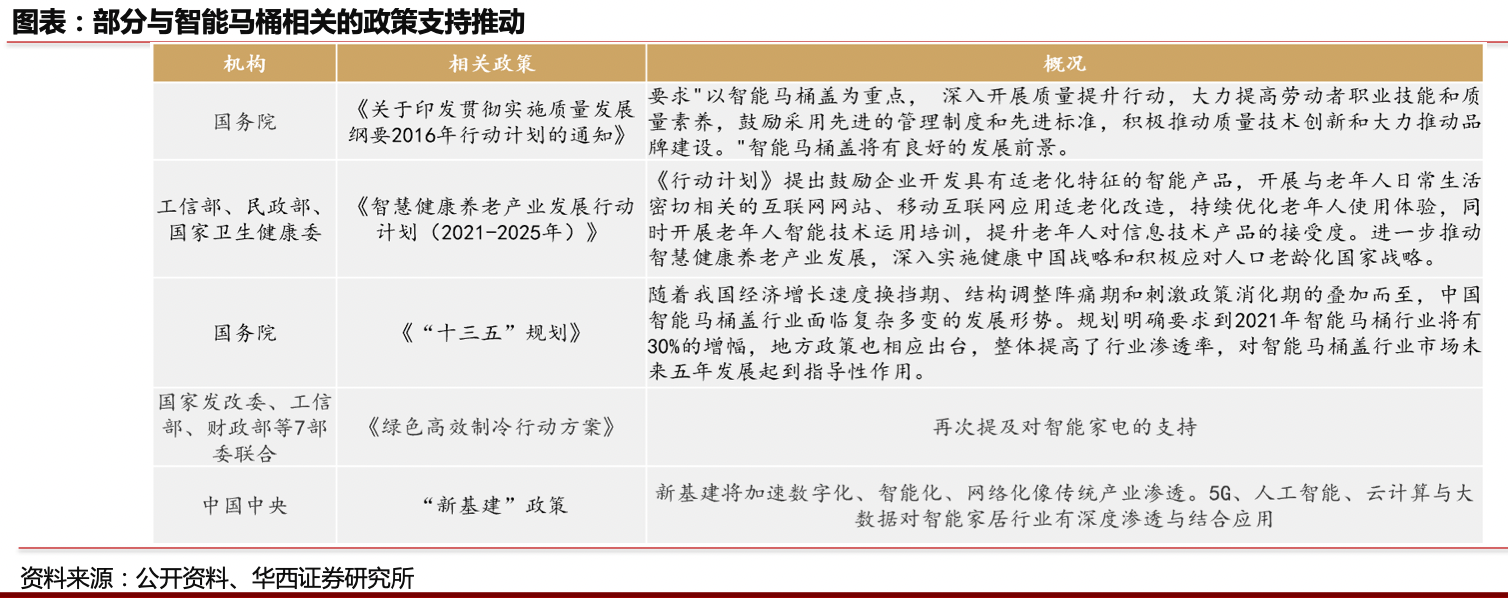

③行业政策推动支持大力发展。近年来国务院等机构相继出台多项与智能马桶盖紧密相关的政策文件,同时中央网信办发布了关于智能马桶盖管理的文件,在智能马桶盖行业发挥了重要的影响,针对智能马桶盖业务形态,明确了互联网资源贯穿辅助服务业务的概念,相关市场管理政策也相继配套出台。

2)智能马桶行业空间有多大?

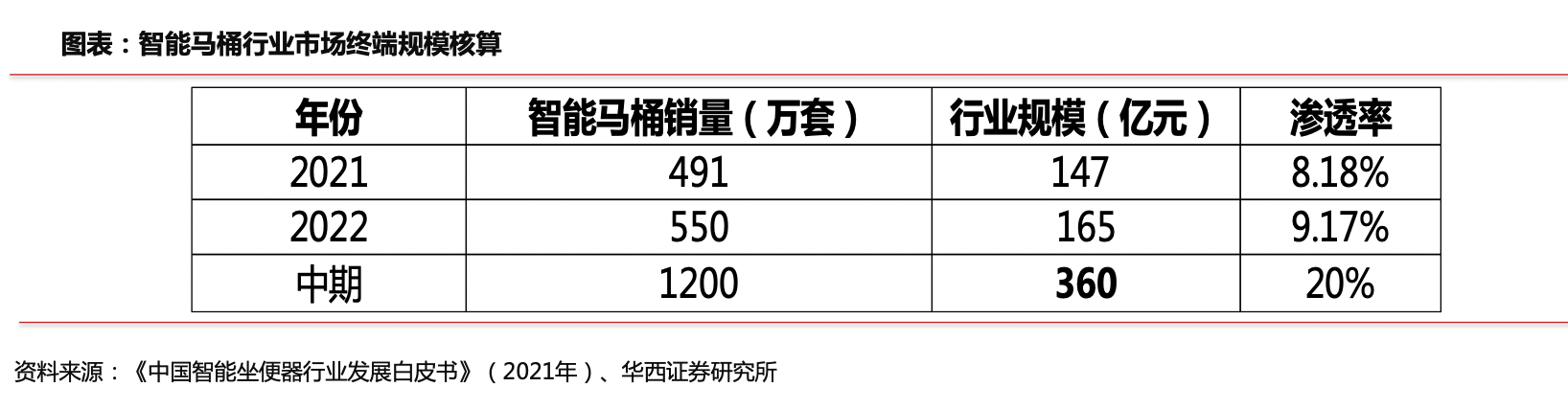

目前国内渠道智能马桶一体机和智能马桶盖的销量分别集中的价位带在3000元以下和1500元以下。估算下来,国内马桶的年需求量大约在6000万台左右(包括了住宅、酒店、办公、公共类等),按目前智能马桶500万台左右的年销量,年渗透率大概在8%-9%左右,如果按保有量则渗透率不足3%。

预计行业中期(5-10年),智能马桶在马桶整体渗透率到20%左右,较目前预计有2-3倍空间,按平均3000元/台终端价,测算行业中期空间在350-400亿元之间(VS.目前150亿元左右的市场规模)。

3)智能马桶行业的竞争格局如何?

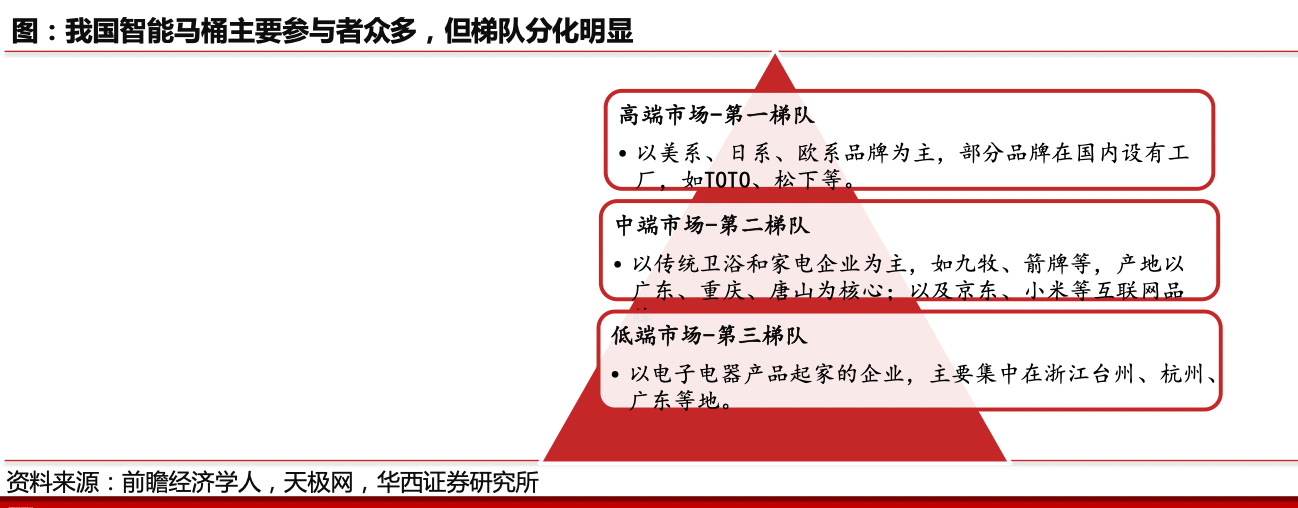

行业竞争壁垒主要体现于基础安全质量&高性能质量、研发与检测、渠道、品牌等多维度方面。行业竞争格局尚未成熟,随着竞争加剧,对公司产品质量、研发实力、渠道布局等要求不断提升,领先企业优势将逐步显现,预计行业集中度将持续提升。

海外品牌目前占据中高端第一梯队,如TOTO、科勒等,价格带通常在8000元以上;

中端市场第二梯队以国内卫浴品牌(九牧、恒洁、惠达等)与互联网品牌(京东京造、小米科技等)为代表,价格带在1500-4000元左右,是目前消费的主力市场,其产品品质得到认可,加上品牌背书,是增长最快的梯队;

第三梯队是相对低端的杂牌企业,由于品控较差过去几年在逐步被替代。

4)海外有哪些经验可以借鉴?

日本(渗透率80%以上)、韩国(60%以上)和我国处于东亚圈,拥有着清洁自身除了基本卫生需求以外的仪式感和文化意义。智能马桶在日韩的兴起和发展迭代,离不开日韩人民在经济基础发展到一定程度后对生活仪式感和个人卫生的高级追求,以及相关企业在技术、品质方面的提升和成熟。相同的需求,相对应也会在经济快速发展中国土地上出现。

中国的一线城市北上广深,随着经济的发展和消费者意识和提高,智能马桶的渗透率在缓步提高。中国的城镇率和人均GDP与发达国家相比还是有一定距离的,甚至在抽水马桶的保有量上也与发达地区有距离,只比亚太地区平均水平高。除了经济的发展程度,卫生教育也是影响智能洁具渗透率的因素。中国在住房和家庭燃料的消费支出在逐年增加,而日韩两国有下降趋势。未来随着城镇化的发展的脚步,消费者需求向高端化产品增加,智能马桶在中国市场将有很大的发展前景和空间。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号