“鱼与熊掌皆可得”,智慧矿山安全为始,减人提效助力基本面全面改善

智慧矿山的前身为矿山信息化,在数十年的发展中并无太大波澜,究其核心原因是因为单凭合规安全的要求不足以带动需求侧的上升。

而政策推动+华为入场+下游客户需求倍增的“三山叠峦之势”将完全重构行业逻辑,将“合规安全”提高至“安全=效率”的全新层面,摆脱以往成本侧为主的安全建设。

在智能化切实减人提效的同时,能最大限度的减少安全事件的发生,于“合规检查”和“成本降低”双侧形成“鱼与熊掌可兼得”的完美答卷。

政策明确定级分类,市场验证智能矿山的必要性

智能化的建设并非一蹴而就,不同地质与不同产能等多项因素对矿山智能化提出对应要求。

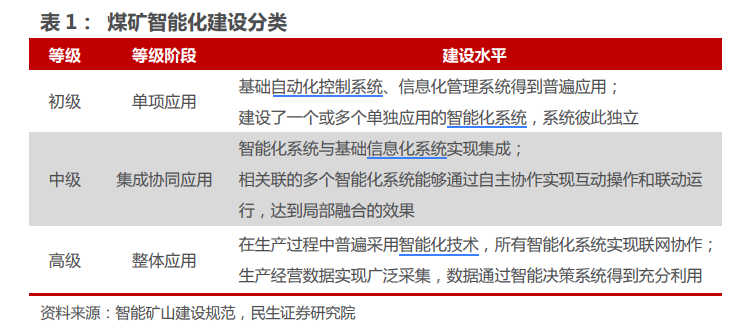

我国煤矿整体交错复杂,信息化建设包含数百种系统及对应产品,根据《智能矿山建设规范》,煤矿智能化建设可分为初、中、高三级推进,针对性的为不同矿山提供对应指导方针。

具体而言,三级分类是以应用的协同联动划分,传统上,我国大多数智能矿山处于单项应用的初级阶段。而伴随华为的入场以及下游客户的需求上升,中级智能化的集成协同应用已成为当今主流,个别示范性矿山更是迈入高级智能化的路径中。

从 2020 年开始,各大示范矿山均加速自身智能化的建设,在政策的明确指引下,叠加确实可见的减人提效功能,有望形成标杆性项目,持续推动全面智能化的落地。

万亿市场的星辰大海,煤矿山向非煤矿山的依流平进

煤矿山与非煤矿山的智能化建设基本类似,均面临多页面开采、工作环境恶劣、设备不稳定等问题。

针对两类矿山的安全问题,国家矿山安全监察局于2020年成立,以煤矿类矿山为起点,逐步延伸至全类型矿山。

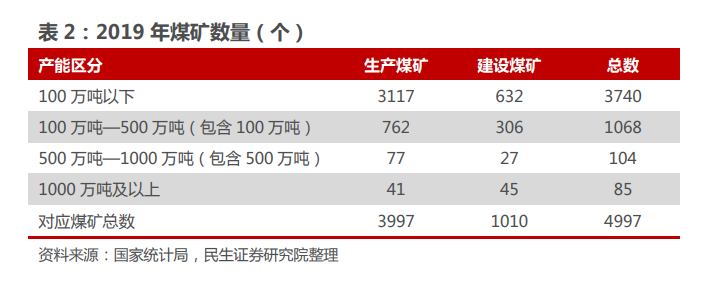

为此,民生证券整理并预测了对应的市场空间,核心数据如下:根据 2019 年国家统计局披露的煤矿数据,煤矿总数为 4997 座。

核心假设

民生证券根据采招网等公开数据预测不同产量及初、中、高三级智能化的对应建设价格;

煤矿智能化建设需要软硬件兼顾,包含多项综合体系智能化建设,整体呈现种类多、建设难度大等因素。结合安永咨询的《智慧赋能煤炭产业新万亿市场》数据,“以 120 万吨和 500 万吨为线,划分为三种产能等级。

经测算,已有生产型矿井单矿智能化改造升级费用约在 1.49 亿元人民币至 2.63 亿元人民币之间,而新建型矿井单矿改造费用约在 1.95 亿元人民币至 3.85 亿元人民币之间。”民生证券在悲观、中性和乐观三种情况下预测单体矿山智能化建设的不同价格;

剔除生产环节中占比较大的采掘车、挖煤设备等;

根据国家对“双碳”政策的重新调整,预计煤矿总数将保持长期不变的趋势。

基于以上核心假设,在悲观、中性和乐观情况下推算出未来 10 年智慧矿山的市场规模,分别为:4607.70 亿元、5466.76 亿元、和 6575.5 亿元。

智慧矿山五大环节相互独立,映射至行业各公司以专精深化路线为主。矿山的生产环节为设计与计划、掘进、回采、提升运输和生产辅助五大环节。每项环节均包含数十种至数百种产品及系统,且产品形态与使用用途大相径庭。行业内各公司基本秉持着专精深化的路线去深耕其中一到两个环节,以梅安森为典型代表。

梅安森专注矿井安全二十余载,在智慧矿山高景气度下,迅速扩充产品形态与对应环节。以曹家滩为例,在剔除采煤车与掘进车等装备,整体智能化总额约为 4 亿元,而梅安森自 2017-2022 年共计中标超过 1.8 亿元,占比超过 40%。通过对产品及系统的梳理,民生证券保守估计公司在智能化转型的建设金额中占比约为 25-30%的份额。

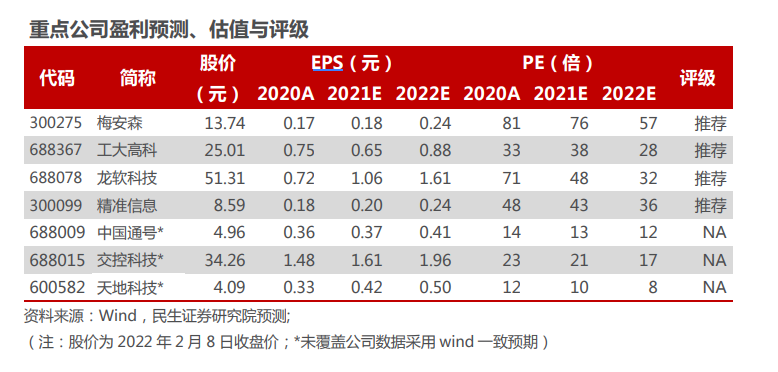

投资建议:矿山上下游的“需求+供给”齐飞结合政策推动形成正向的“化学反应”,华为的入场进一步确定智能矿山的高景气度已然来临。结合我国“富煤、贫油、少气”的特征,煤炭在具备战略储备特性的同时,精细化和安全化的生产与运输将是未来的主线。重点推荐梅安森、工大高科、龙软科技和精准信息;建议关注中国通号,交控科技和天地科技等上市公司。

风险提示:智能矿山推进不及预期;上游煤炭价格波动带来系统性风险;疫情反复带来交付延迟风险。

文章来源:民生证券

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号