2021年以来,乘用车批量列装激光雷达,产业链迅速成熟并受到资本市场重视与青睐。中信证券认为激光雷达将是L3以上自动驾驶必备传感器产品,拥有700亿美金以上市场空间。中信证券判断MEMS振镜、1550nm激光器、SPAD接收器、SoC化主控芯片等技术方向将会是未来激光雷达厂商集中发力的主流路径,相关整机厂商与上游零部件厂商拥有投资机会。

激光雷达成为L3以上自动驾驶必备主要传感器。

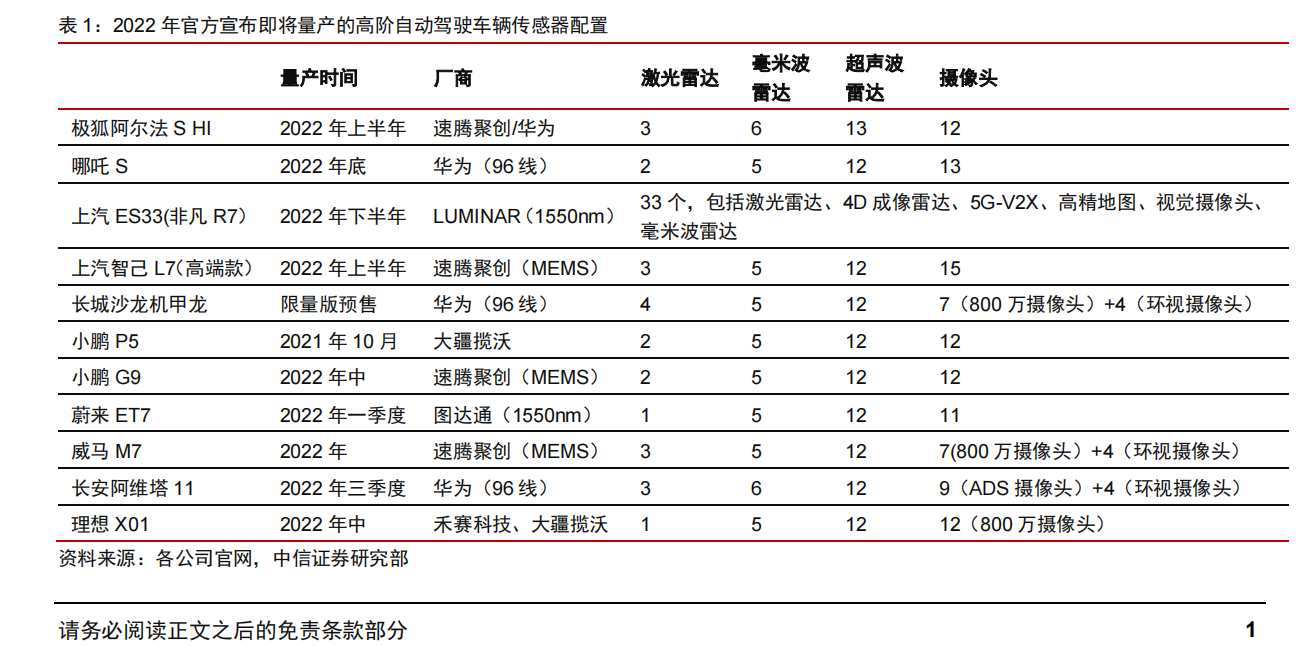

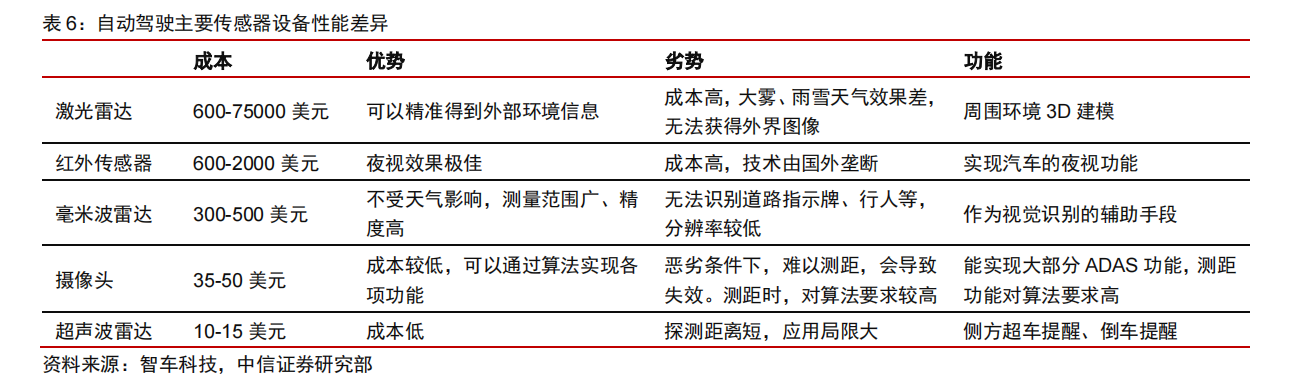

对于自动驾驶传感器的选择,目前市场上存在着两种不同路径:一种是由摄像头主导,不采用激光雷达产品,典型代表为特斯拉;另一种是由激光雷达主导,配合摄像头、毫米波雷达等元件组成。特斯拉由于激光雷达的价格与量产进度问题而不选用激光雷达,但纯视觉算法已经频繁暴露问题,且激光雷达价格降低、量产能力提升的情况下,激光雷达凭借其测量分辨率高、抗干扰能力强、抗隐身能力强、穿透能力强和全天候工作的优势,成为L3以上ADAS的必要传感器组件,可以有效应对各类CornerCase。

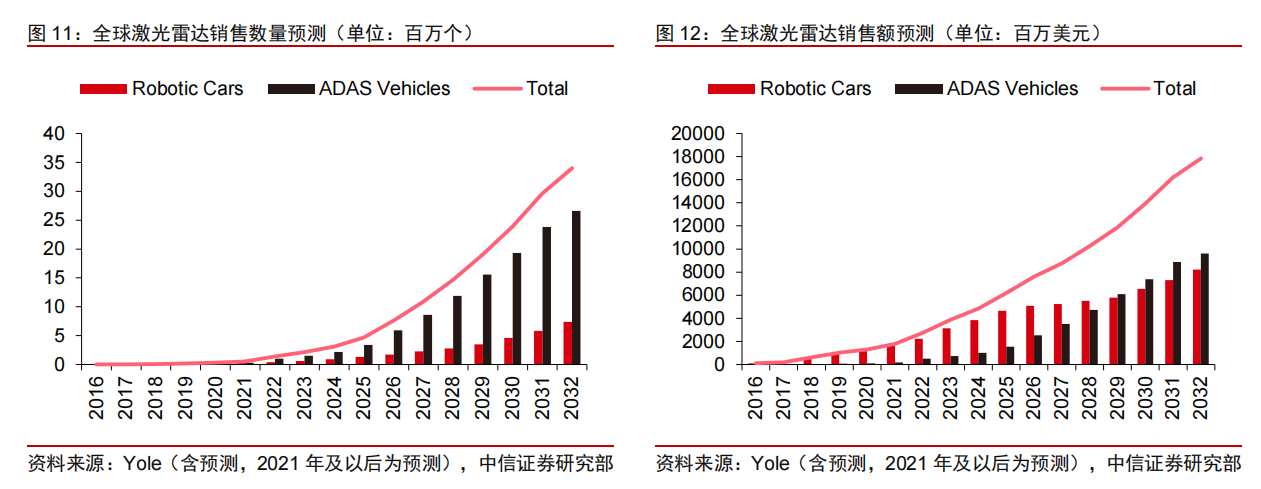

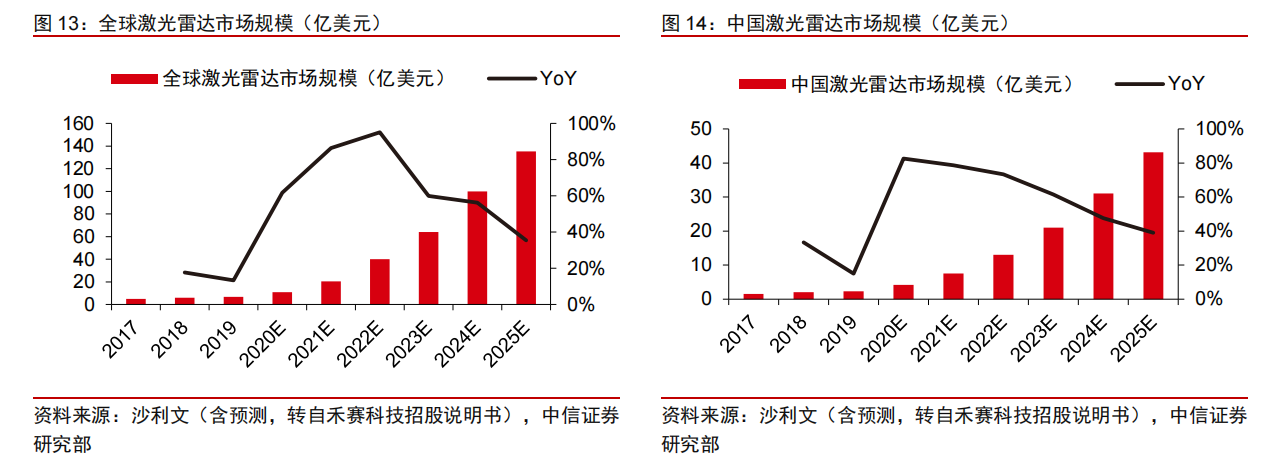

激光雷达长期市场空间超千亿美金,ADAS领域占到700亿美金。

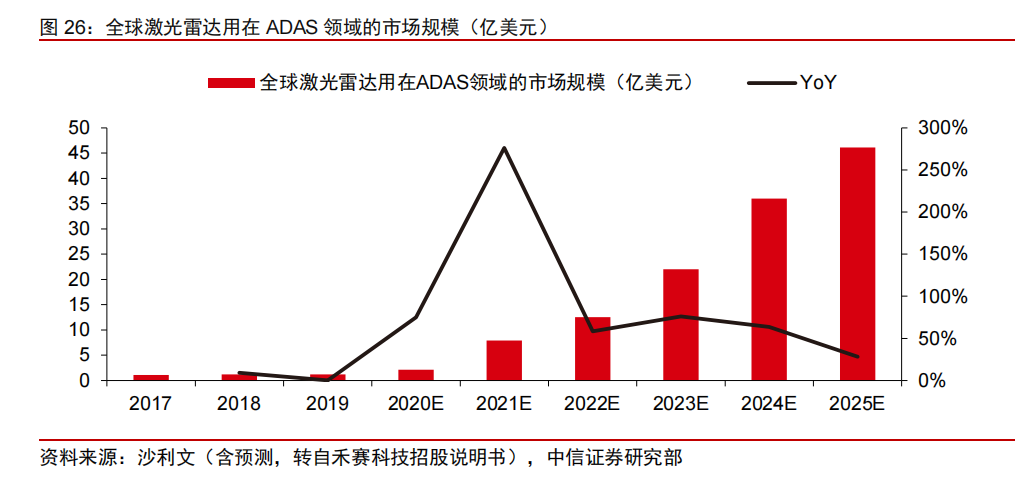

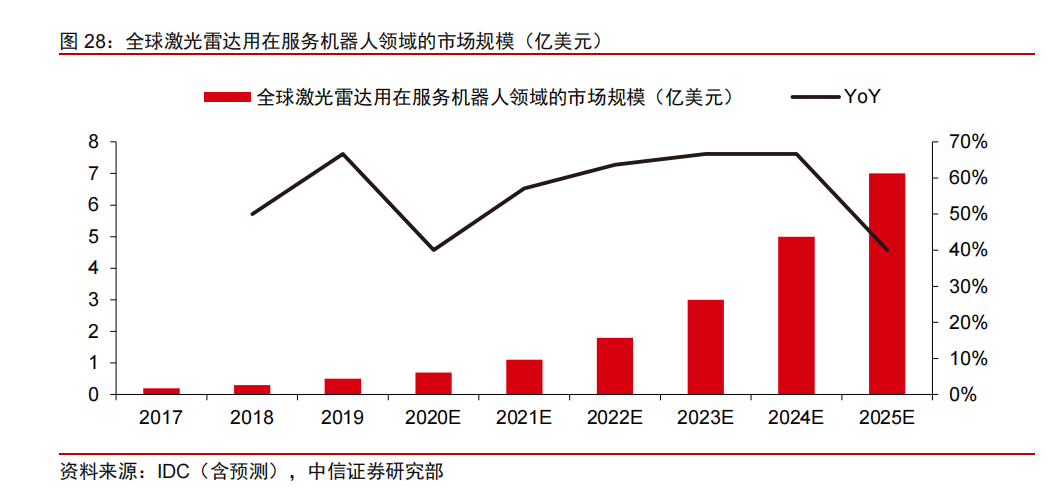

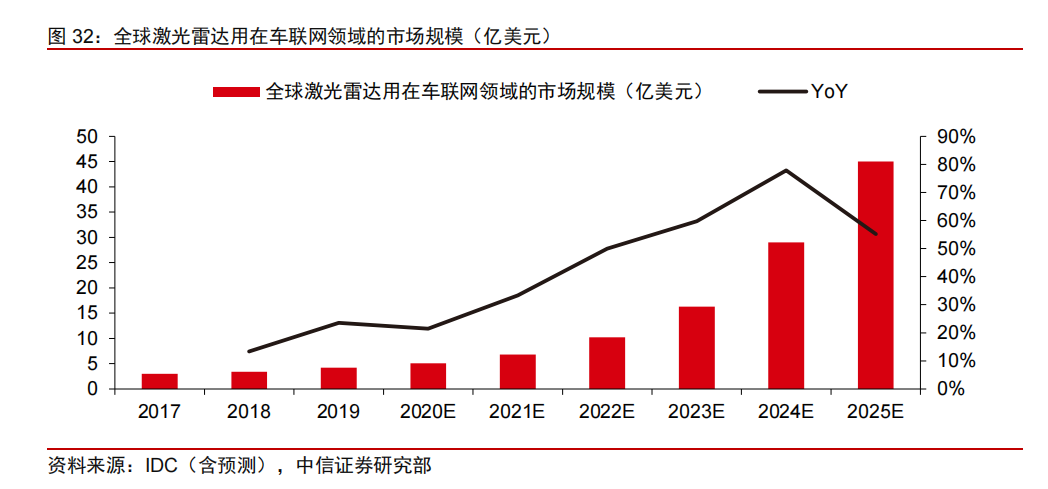

激光雷达最大应用场景为乘用车ADAS,此外包括无人驾驶Robotaxi、服务机器人、车联网V2X。Yole预计2030年全球激光雷达销售额约139.32亿美元。Robotaxi厂商多选用机械式激光雷达,具备360度视角与直通光优势,但昂贵易损,Yole预测该产品市场规模在2025年约为35亿美元。对于ADAS量产乘用车市场,半固态、全固态将是更合理的选择,并在2021年后成为标配传感器,其价格有望伴随大规模量产降至1000美元以内,Yole预测长期市场空间将达到近700亿美元。此外,预计机器人、车联网激光雷达市场规模将在2025年达到7亿美元与45亿美元的规模。

技术路径选择:转镜/MEMS/1550nm/SPAD/SoC是未来发展方向。

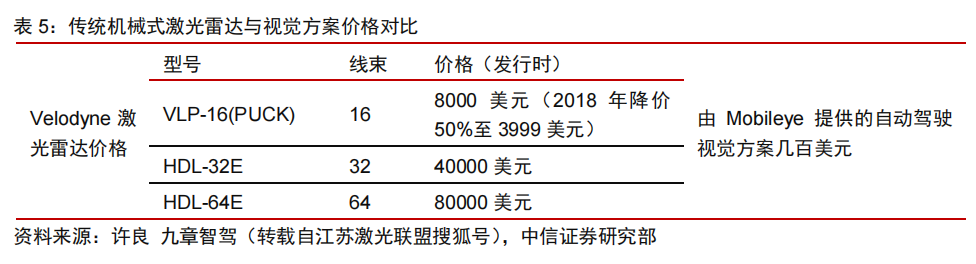

扫描系统来看,应用转镜或者MEMS振镜的激光雷达可以很好的解决机械式激光雷达面临的物料成本高+量产成本高的问题,固态激光雷达会代替现有的机械式激光雷达,具有高性能、稳定可靠、易于生产制造等优点,兼顾车规量产与高性能的需求,是当前最适合大规模量产的技术路线。激光器上来看,VCSEL逐渐取代EEL,1550nm则由于对人眼的保护,在前向长距离激光雷达上预计将逐渐取代905nm;接收器来看,SPAD技术逐渐成熟,料将取代APD。Luminar由于在1550nm激光雷达上领跑,目前拥有资本市场上给予激光雷达领域的最高估值。

风险因素:激光雷达上车不及预期,研发慢于预期,行业竞争加剧,智能驾驶渗透率不及预期,汽车销量不及预期。

投资策略:重点关注乘用车ADAS领域的激光雷达玩家,关注在VCSEL+SPAD+MEMS+SoC领域芯片组合具备综合领先的激光雷达玩家。建议关注二级市场上市标的炬光科技、蓝特光学、永新光学;拟上市标的速腾聚创、禾赛科技、长光华芯;一级市场标的纵慧芯光、南京芯视界等。

文章来源:中信证券

本文来自持牌证券机构,不代表平台观点,请独立判断和决策。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号