电子玻璃主要分为液晶基板玻璃和盖板玻璃两种,可按照生产工艺和生产配方划分

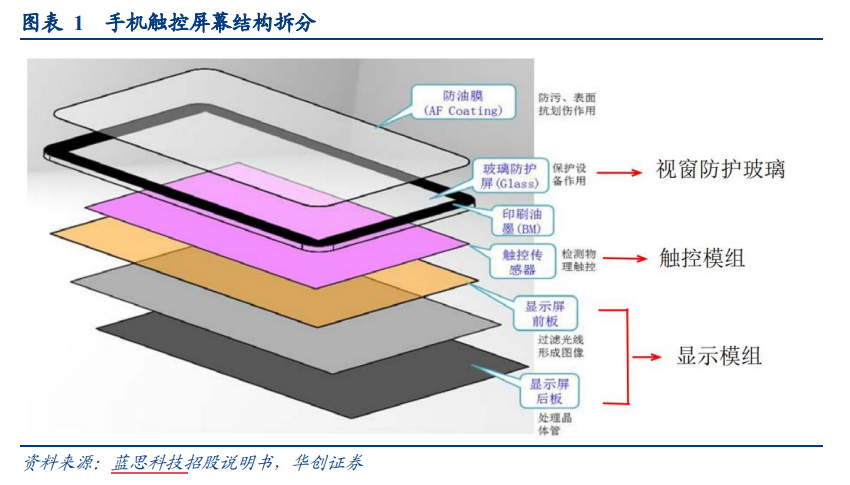

电子玻璃的种类十分丰富,根据手机屏幕结构主要分为盖板玻璃(视窗防护玻璃)和基板玻璃。盖板玻璃(视窗防护玻璃),是加之于显示屏外,用于对触控模组、显示模组进行保护的透明镜片;

基板玻璃是液晶玻璃面板的重要原材料,且应用产品主要包括 LCD 面板和 OLED 面板。

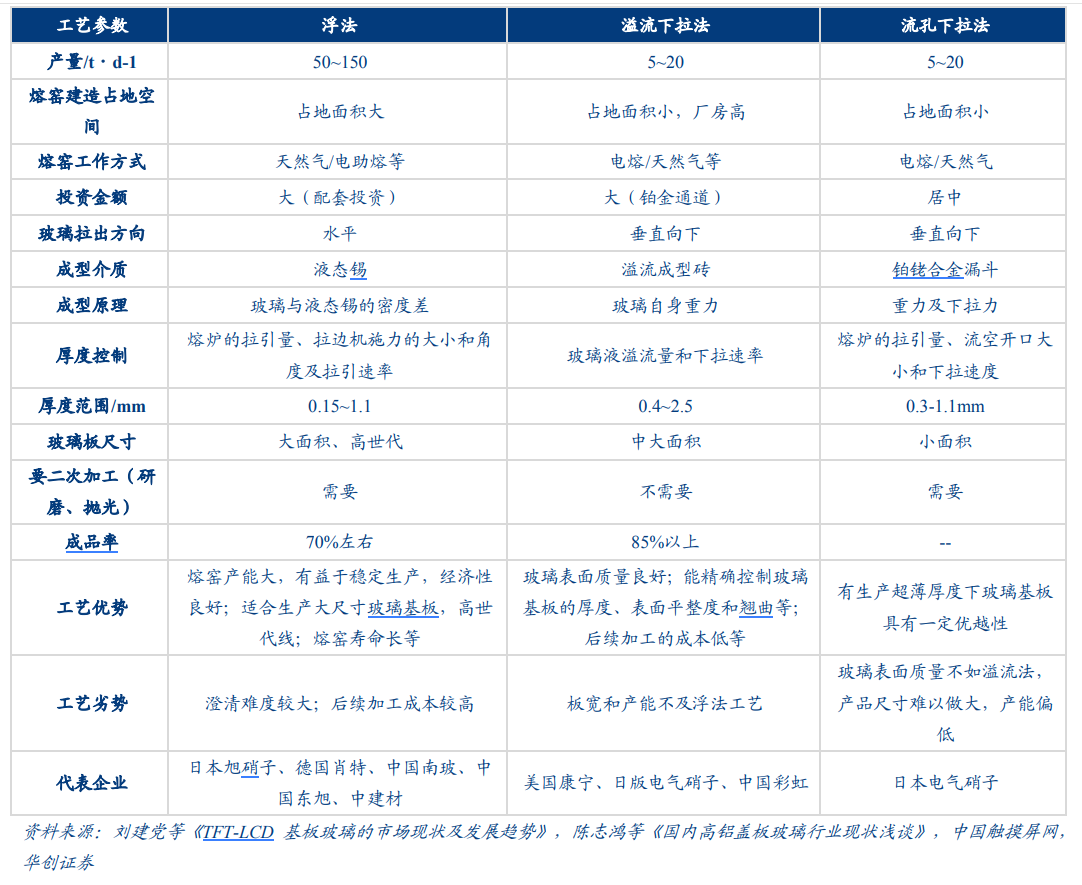

按照生产工艺划分,电子玻璃生产工艺主要包括浮法和溢流法。按照生产配方可划分为钠钙硅玻璃和碱铝硅酸盐玻璃。

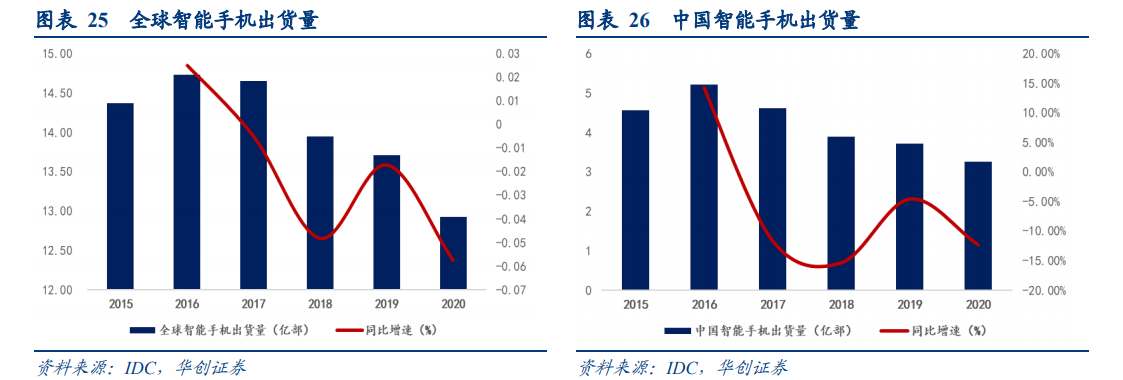

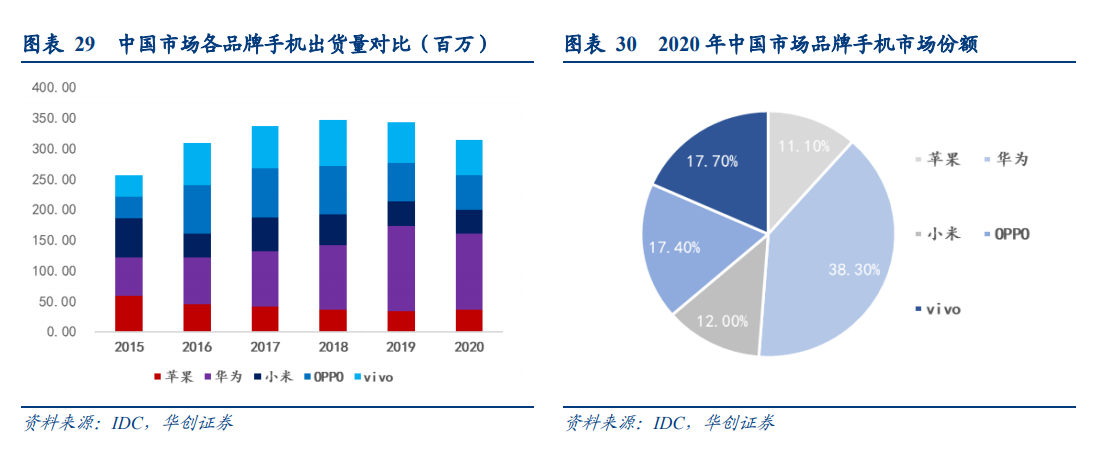

手机出货量总盘基本稳定,玻璃后盖板渗透率提升、国产手机份额提升,为国产玻璃提供机遇

智能手机出货量放缓,预计未来全球每年维持 10 亿余部智能手机出货量,手机玻璃最底层需求总盘基本稳定。玻璃材质因其外观颜值好而且不存在影响信号问题更适合手机后背板,比其他材质的背板更优,渗透率逐年递增。

国产手机品牌市占率提升,为国产玻璃企业提供机遇。华为手机2020 年出货量为 1.25 亿台,市场份额占据全球第一,为 38.3%;vivo 手机市场份额为 17.7%,位居第二。国产电子玻璃的终端应用预计在国产手机上率先普及推行,国产手机出货量稳健、全球份额提升,或将为国产玻璃企业提供发展机遇。

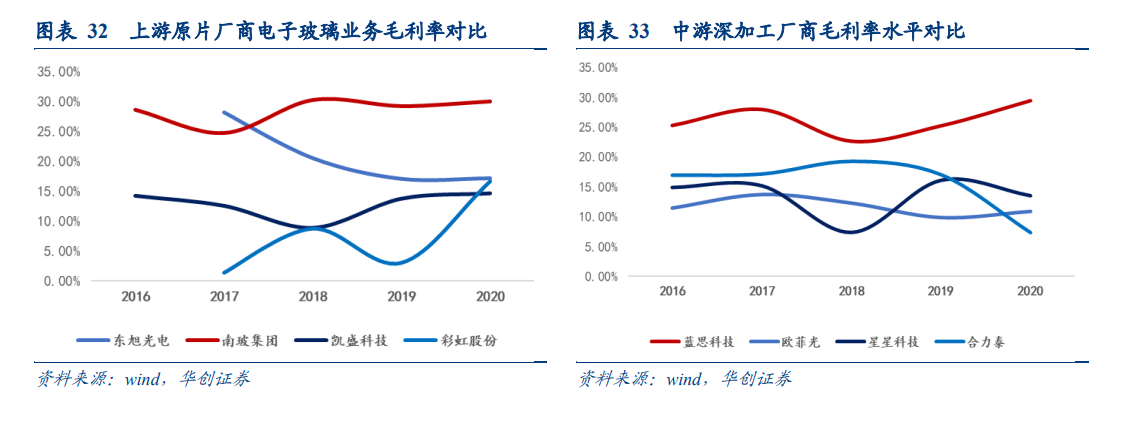

行业壁垒高,国外企业占据主要市场份额,国产玻璃奋力追赶,市场份额有待提高

电子玻璃行业上游为玻璃原片生产和制造厂商,下游为终端设备制造厂商,下游终端厂商的供应商认证流程严格且周期长。.

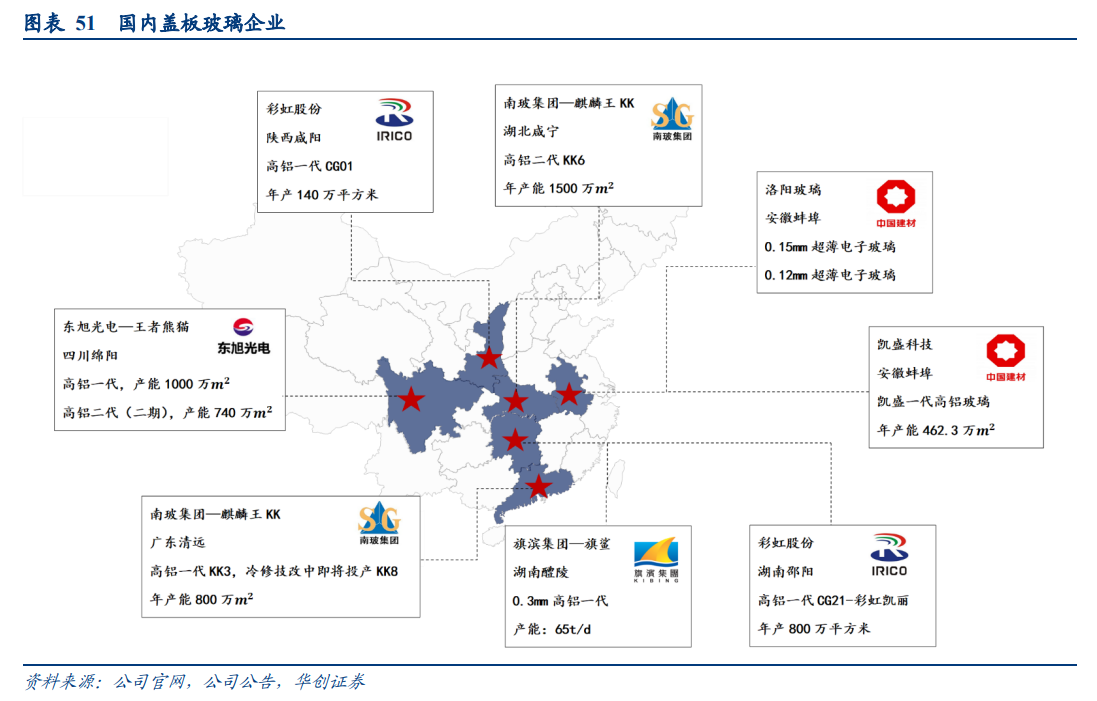

电子玻璃属于技术和资金密集型行业,二次强化技术壁垒高但是能显著提升玻璃性能,是当前高端盖板玻璃的发展趋势,由于国内电子盖板玻璃研发基础薄弱和国外对该项技术的封锁,目前二次强化技术主要被国外企业掌握,国内只有南玻和彩虹集团拥有二步法强化技术;

浮法和溢流法生产工艺各有优缺点,但是从工艺原理来看,目前获得产品表面质量最佳的方法仍然为溢流法,溢流法被国外企业所垄断,国内企业浮法工艺较为成熟;

根据生产配方来看,相较于钠钙玻璃以及中、低铝玻璃,高铝盖板玻璃质量性能更好。目前能够向市场大规模提供高铝超薄电子玻璃的是美国康宁,但是国内企业从 2014 年开始陆续推出高铝盖板玻璃产品,产品加快更新并不断扩展产能。

南玻集团 2015 年推出高铝一代盖板玻璃,第三代产品 KK8 接近量产;东旭光电早些年建设了多条液晶玻璃基板生产线,2014 年转向生产手机防护盖板玻璃,推出高铝一代产品王者熊猫,相继又推出高铝二代盖板玻璃;

旗滨集团主要以浮法玻璃和光伏玻璃为主业,2018 年开始涉足电子玻璃产业,2020 年 4 月量产出部分产品—旗鲨,2021 年继续投建高铝电子玻璃二期项目。

相关公司:国外重点企业:

(1)美国康宁;

(2)日本旭硝子;

(3)德国肖特。

国内重点企业:

(1)南玻集团:2010 年布局,十余年发展,电子玻璃布局已经从钠钙→中铝→高铝乃至高铝三代;

(2)东旭光电:旗下公司旭虹光电推出高铝超薄电子玻璃—王者熊猫,现已更新迭代至第二代;

(3)彩虹股份:2016 年量产第一代高铝盖板,2018 年量产第二代,掌握二次强化技术;

(4)旗滨集团:2018 年进入电子玻璃领域,2020 年正式商业化运营;

(5)凯盛科技:产品包括 ITO 导电膜玻璃、液晶显示玻璃、手机盖板玻璃,目前正在布局折叠屏幕 UTG 玻璃领域;

(6)洛阳玻璃:2015 年转向新型电子玻璃业务,截至目前已经推出 0.12mm 超薄浮法电子玻璃;

(7)蓝思科技:盖板玻璃深加工龙头。

风险提示:产品研发不及预期,客户认证不及预期。

文章来源:华创证券

本文来自持牌证券机构,不代表平台观点,请独立判断和决策。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号