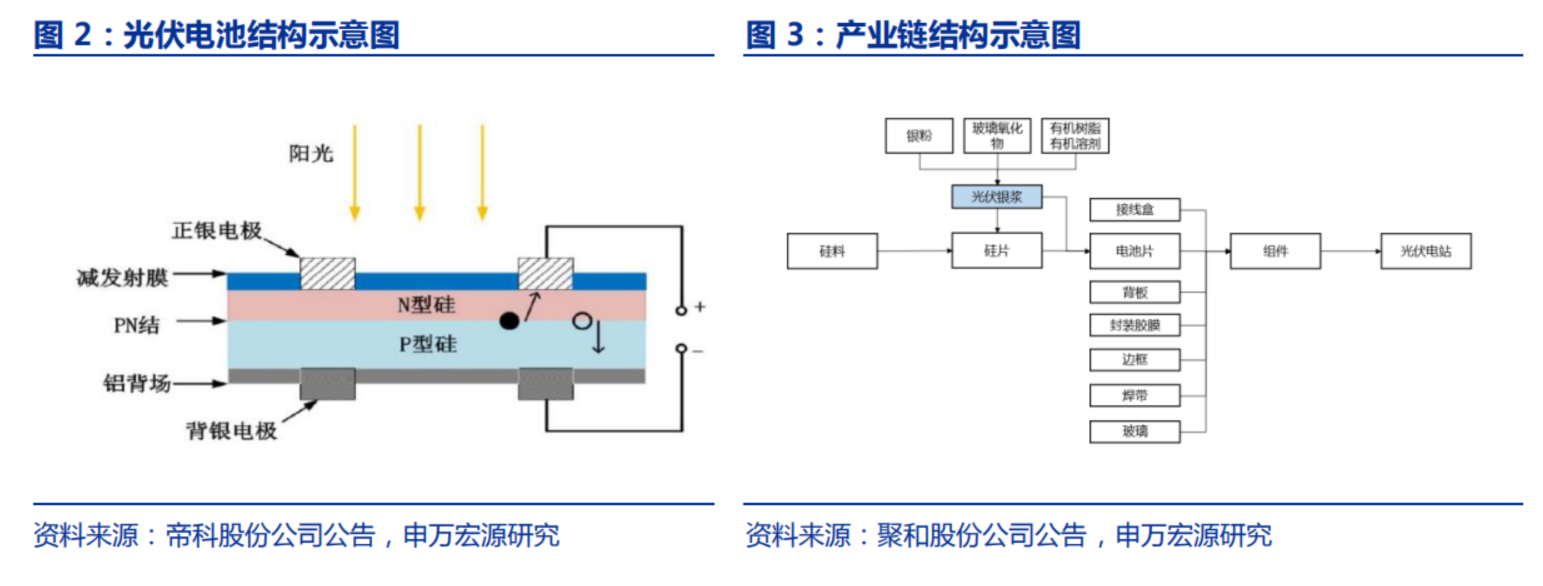

银浆系电池片结构中核心电极材料,占电池片非硅成本比例约 33%。银浆作为电极材料在电池片中起到重要的导电作用,其性能直接关系到光伏电池的光电性能。银浆作为辅材成本占比相对较高,在电池片非硅成本中占比约 33%,在电池片整体成本中占比约8%-9%左右。银浆生产原材料包括银粉、玻璃氧化物、有机原料等,其中银粉起到决定性因素,占比约 98%。光伏银浆系配方型产品,生产技术壁垒较高,配方及银粉粒径是制备的关键,银浆任何参数变化均会对产品性能产生重大影响。根据电池技术路线不同可以分为 P 型 PERC 银浆、TOPCon 银浆和 HJT 银浆,根据烧结温度及工艺路线不同可以分为高温银浆和低温银浆。

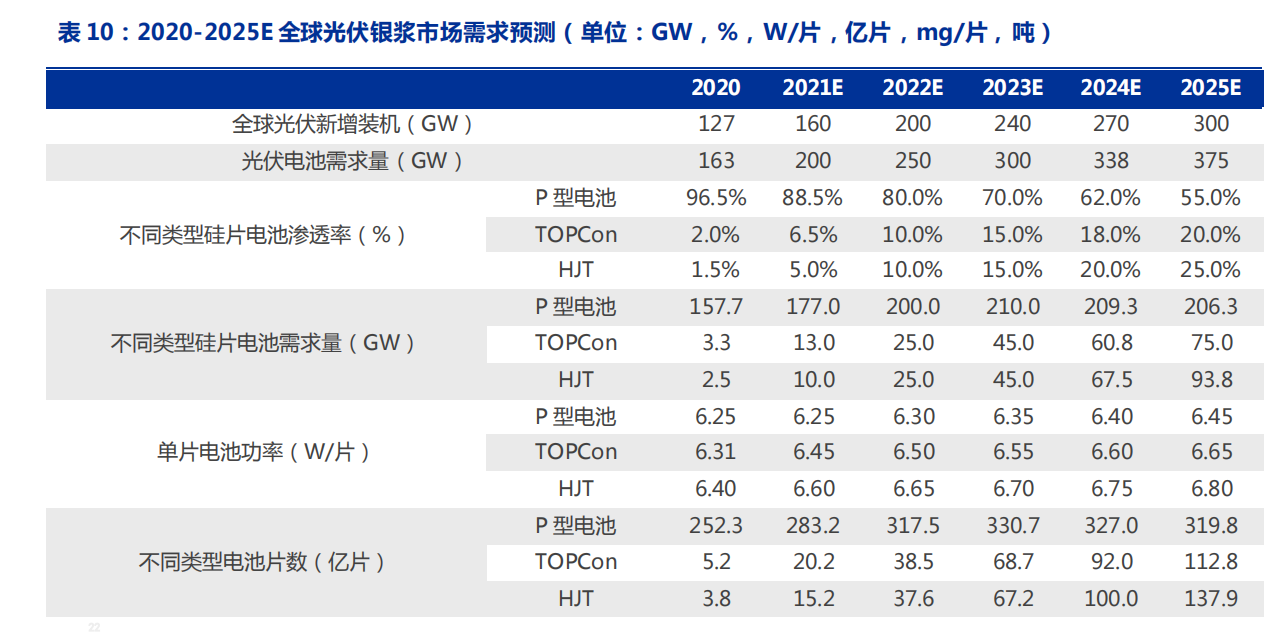

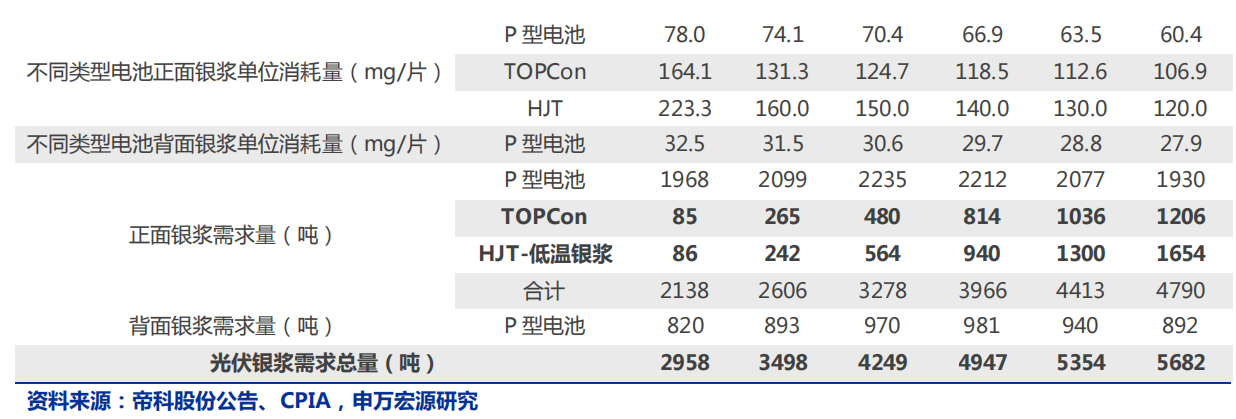

光伏银浆需求稳步提升,N 型电池银浆占比扩大。假设 2021-2023 年,全球光伏新增装机分别有望达到 160GW、200GW、240GW,对应光伏电池需求量为 200GW、250GW、300GW。光伏装机需求增长将推动光伏银浆市场需求扩大。假设 N 型高效电池渗透率不断提升,TOPCon电池占比从 2020年约 2%提升至 2023年的 15%,HJT 电池占比从 2020年的约 1.5%提升至 2023 年的 15%。根据测算,2021-2023 年光伏银浆需求总量有望达到 3498 吨、4249 吨、4947 吨,其中正面银浆需求量分别为 2606 吨、3278 吨、3966吨,TOPCon 银浆需求分别有望达到 265 吨、480 吨、814 吨,HJT 低温银浆需求分别有望达到 242 吨、564 吨、940 吨。2020-2025 年,TOPCon 银浆需求 5 年复合增速有望达到 70%,HJT 低温银浆需求 5 年复合增速有望达到 81%。

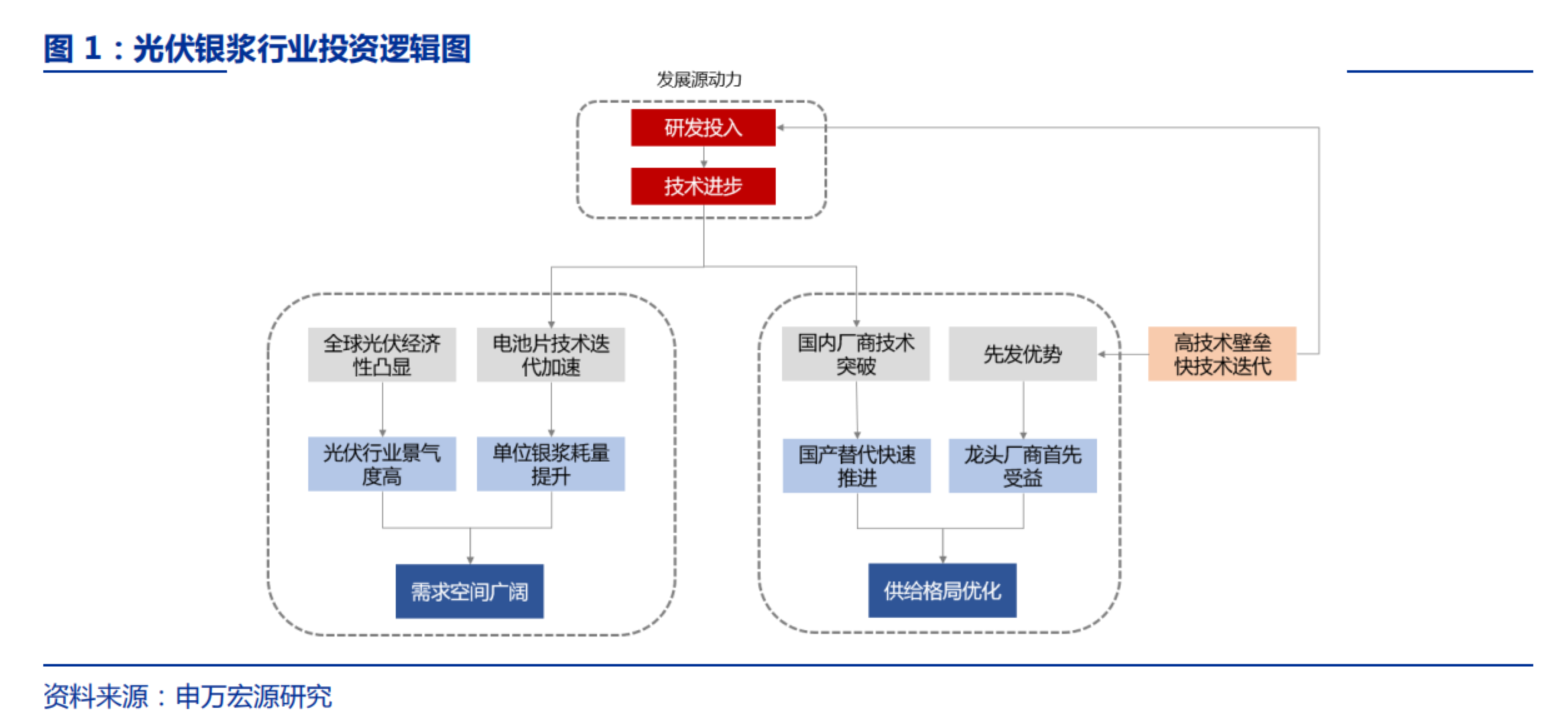

1、光伏的投资逻辑

需求端:终端装机高景气度及电池片技术迭代支撑银浆需求,产品结构转型在即。

全球光伏装机稳健增长:全球光伏迈向平价时代提升终端装机需求确定性,2021-2025年全球光伏新增装机量预计分别可达 160GW、200GW、240GW、270GW、300GW,支撑光伏银浆长期需求空间。

N 型电池占比提升拉高银浆单耗:下游电池片环节高速技术迭代,N 型电池起量在即,2025 年 N 型电池(TOPCon+HJT)渗透率有望从 2020 年的 3.5%提升至 45%。N 型电池结构及生产流程特殊性推动光伏银浆向高技术含量、高溢价产品结构转型,其中 HJT 电池催生低温银浆。根据 CPIA2020 年数据,N 型 TOPCon 以及 HJT 电池与 PERC 技术相比(双面电池),银浆单耗分别提升 49%、102%。

供给端:目前光伏全产业链国产化基本完成,银浆环节尚有较大的国产替代空间。此 轮格局调整中,具备技术优势与资金优势的国产厂商预计受益于马太效应实现市占率进一 步提升。

国产替代趋势:P 型正面国产替代进程加速,2020 年 P 型正面银浆国产化比例达到50%,未来有望实现加速替代。低温银浆领域,海外厂商如日本京都电子、贺利氏、LG、Nmics、杜邦等具备先发优势,国产厂商加速推动国产替代进程,国内厂商中天盛、苏州晶银、聚和股份、帝科股份均有较为稳定的产品,整体来看,N 型浆料国产化比例达到 20%,帝科股份收购杜邦浆料业务后,有望加速低温银浆国产化进程。

格局优化趋势:国产替代加速推动行业格局重塑,正面银浆领域,2020 年国内厂商CR3 占比达到 46%,考虑到光伏银浆具备高技术壁垒,在本轮电池技术路线迭代中,HJT低温银浆对银浆企业技术领先性提出更高要求,预计技术积淀深厚、资金实力强的国产龙头厂商有望在竞争中脱颖而出,扩大自身市场份额。

2、光伏电池片核心辅材,高技术壁垒构筑护城河

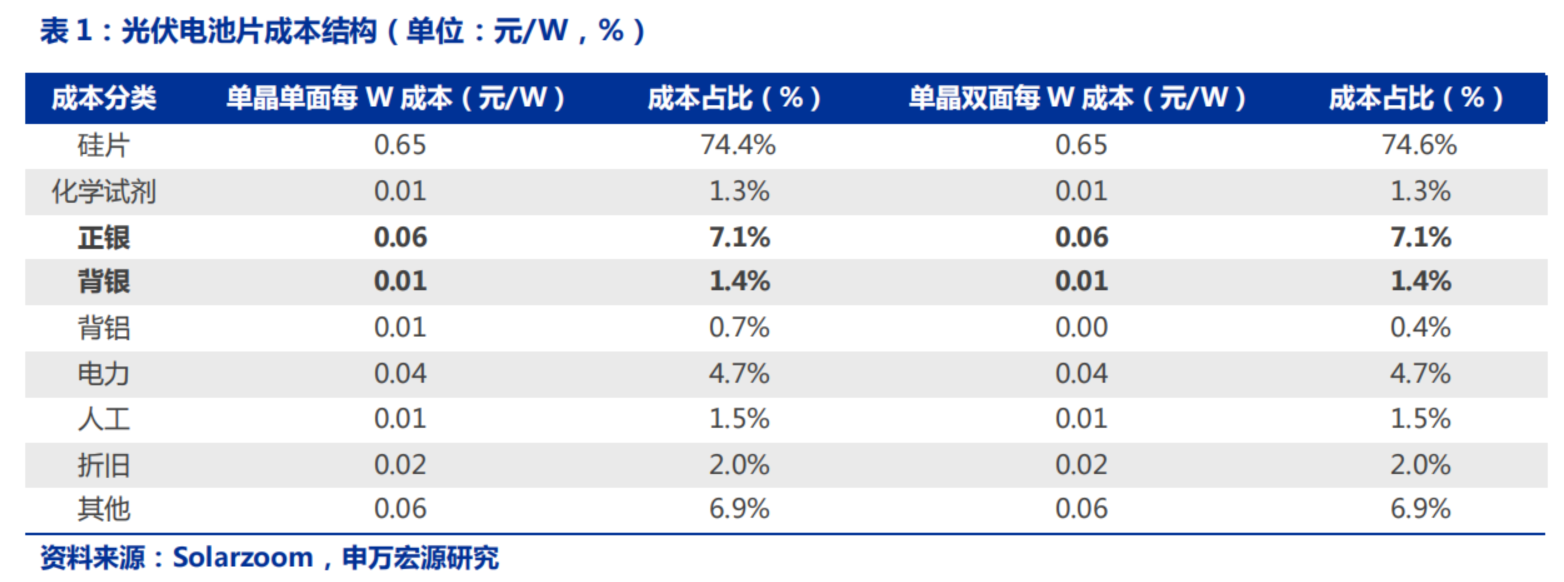

光伏银浆系电池片结构中核心电极材料,占电池片非硅成本比例约 33%。光伏发电即硅片受到光照后内部电荷分布发生变化将光能转变为电能的过程,银浆作为电极材料印刷于硅片两面构成电池片,起到重要的导电作用,其性能直接关系到光伏电池的光电性能。银浆作为辅材成本占比相对较高,单瓦成本约 0.07 元,在电池片非硅成本中占比约33%,在电池片整体成本中占比约 8%-9%左右。

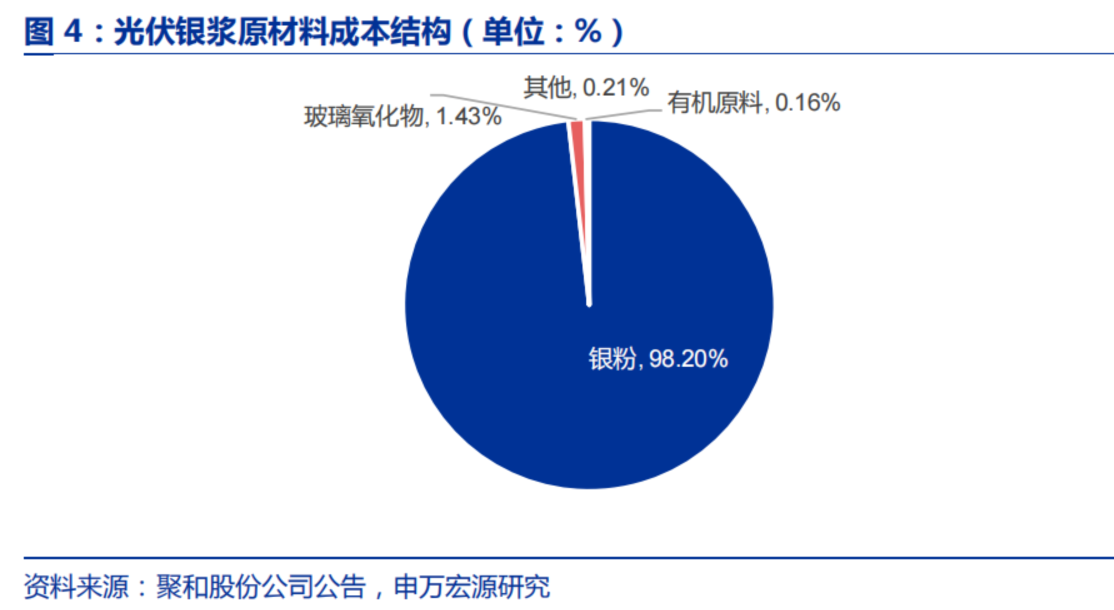

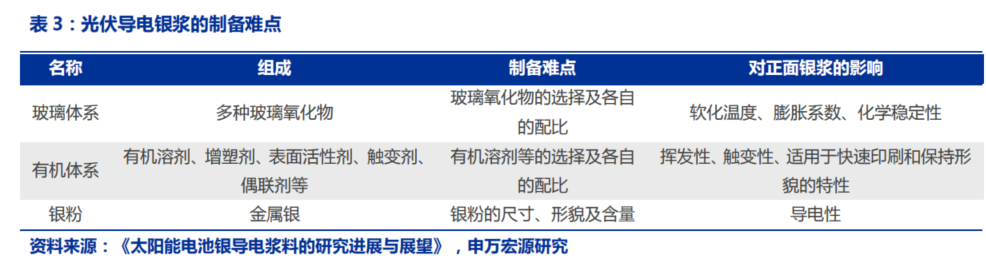

银粉占光伏银浆原材料成本结构比例达 98%。银浆生产原材料包括银粉、玻璃氧化物、有机原料等,其中银粉起到决定性因素,占比约 98%。三类主要原材料均为光伏银浆性能的重要影响因子,银粉的质量直接影响到银浆的体电阻、接触电阻等;玻璃粉的含量比例存在最优界点,过高影响银浆导电性能,过低银浆将无法渗入钝化层与硅衬底形成欧姆接触;有机原料的含量则显著影响到银浆的印刷性能与印刷质量。

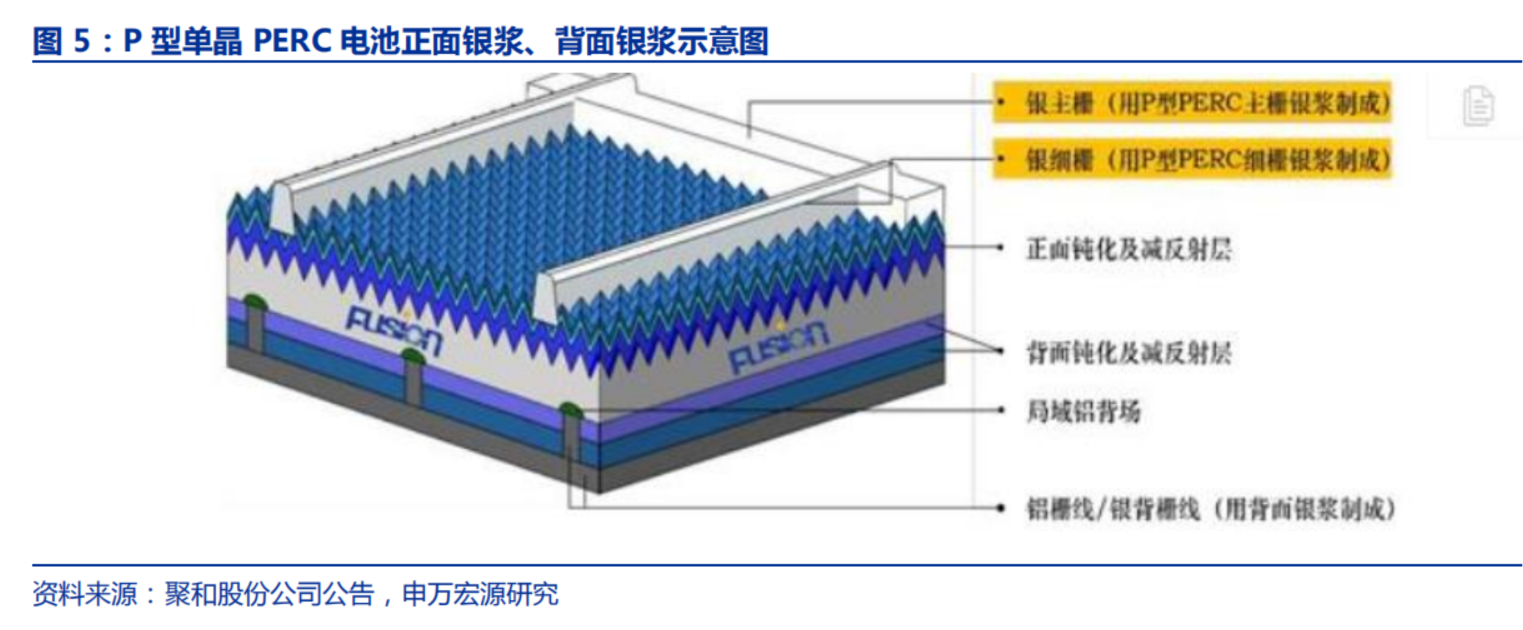

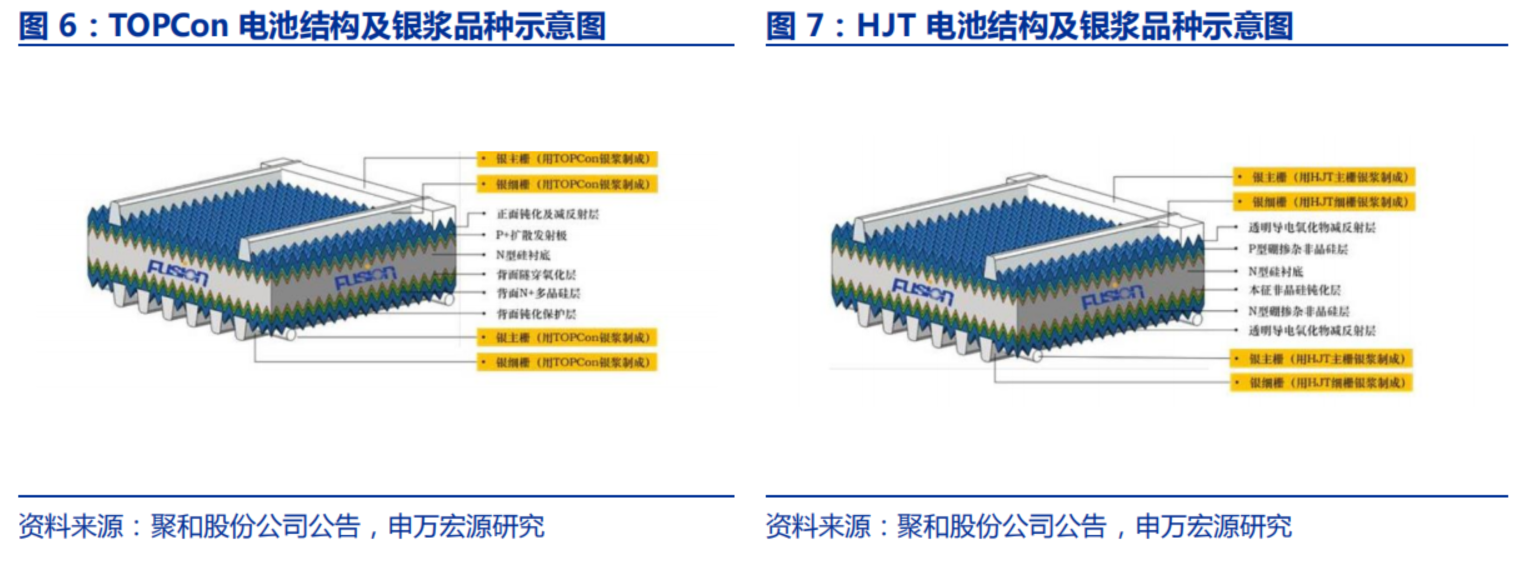

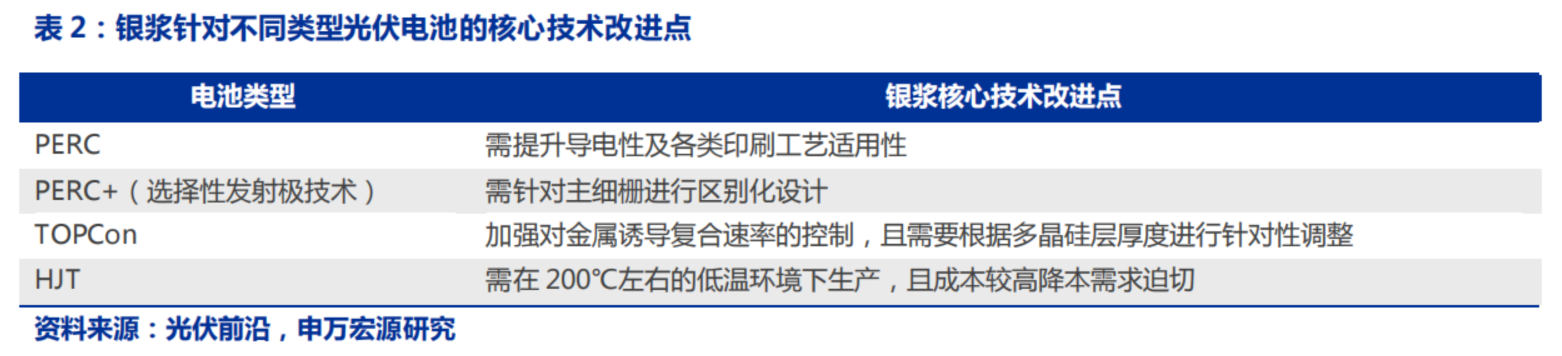

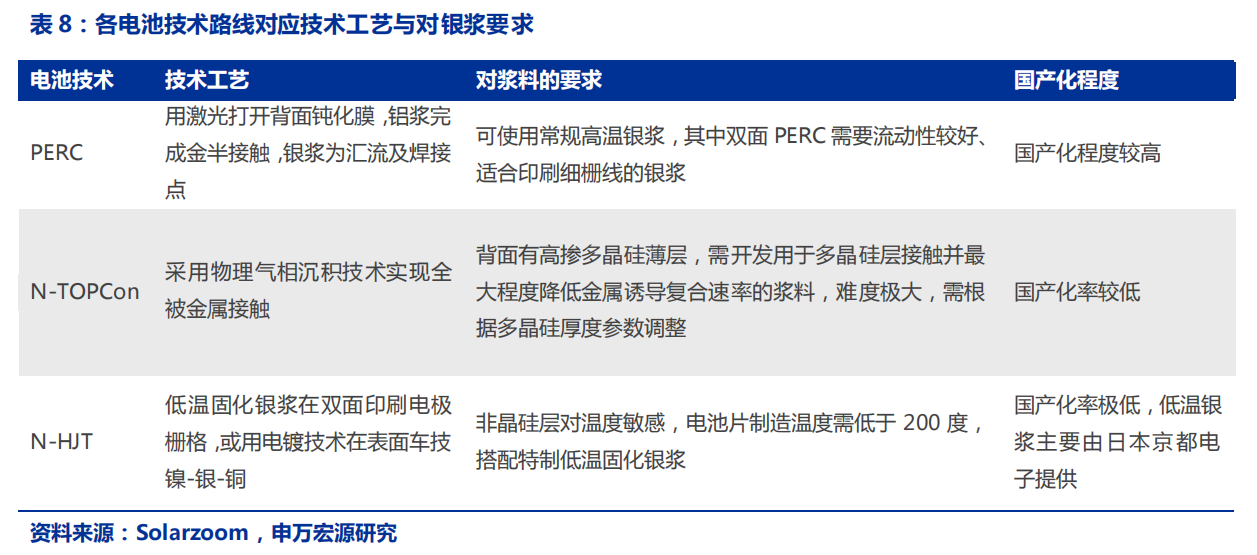

正面银浆功能性及重要性强,电池技术迭代对银浆提出差异化要求。按位置及功能分类,光伏银浆可分为受光面的正面银浆与背光面的背面银浆。正面银浆主要起到汇集、导出光生载流子的作用,常用在 P 型电池的受光面,以及 N 型电池的双面;背面银浆主要起到粘连作用,对导电性能的要求相对较低,常用在 P 型电池的背光面。相较于背面银浆,正面银浆需满足更多发电功能,因而其在含银量、银浆细度等方面具有更高的技术要求,存在产品溢价。TOPCon 电池对多晶硅薄层和钝化接触结构进行改进,提高了银浆降低金属诱导复合速率的难度,并且需要根据多晶硅层数作精确调整;HJT 电池特殊的生产温度要求催生了低温银浆,同时加大了银浆用料,降本需求迫在眉睫。

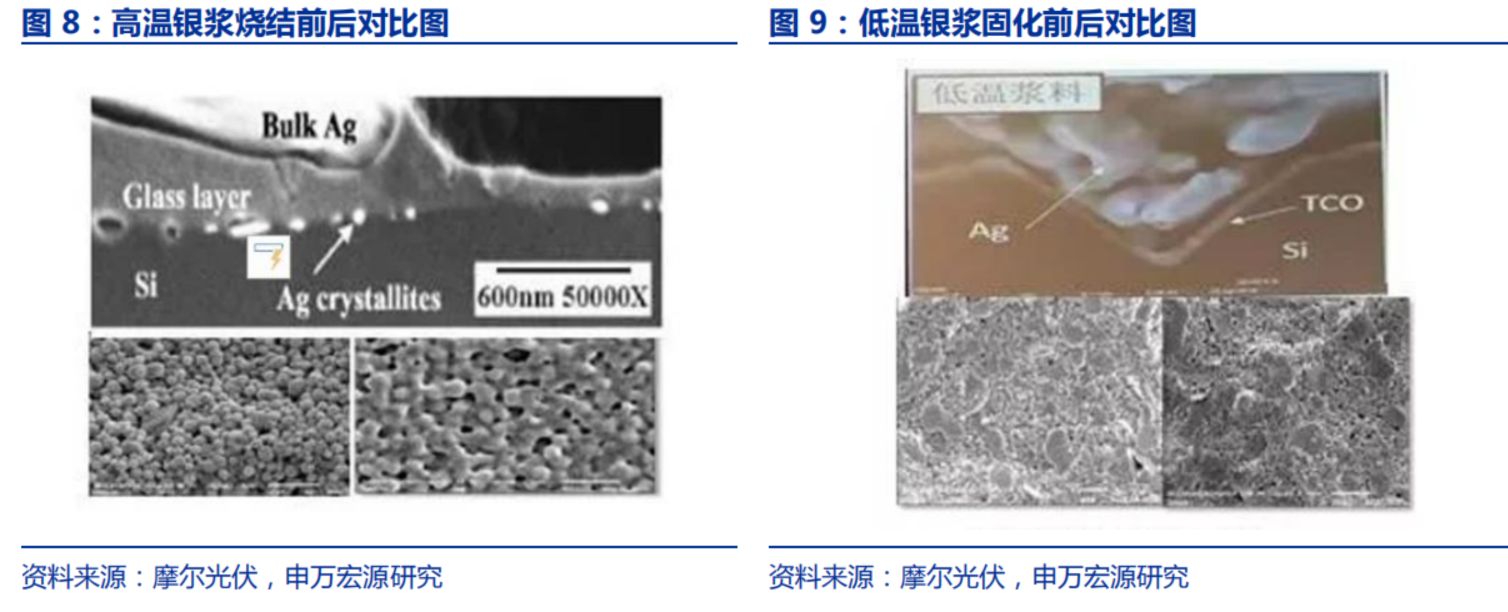

按技术路线及工艺流程分类,光伏银浆可分为高温银浆及低温银浆。高温银浆在 500℃的环境下通过烧结工艺将银粉、玻璃氧化物、其他溶剂混合而成,而低温银浆则在 200-250℃的相对低温环境下将银粉、树脂、其他溶剂等原材料混合而成,目前 P 型电池及 N 型TOPCon 电池主要应用高温银浆。由于 HJT 电池非晶硅薄膜含氢量较高等特有属性,要求生产环节温度不得超过 250℃,助推低温银浆技术研发及其产业化。

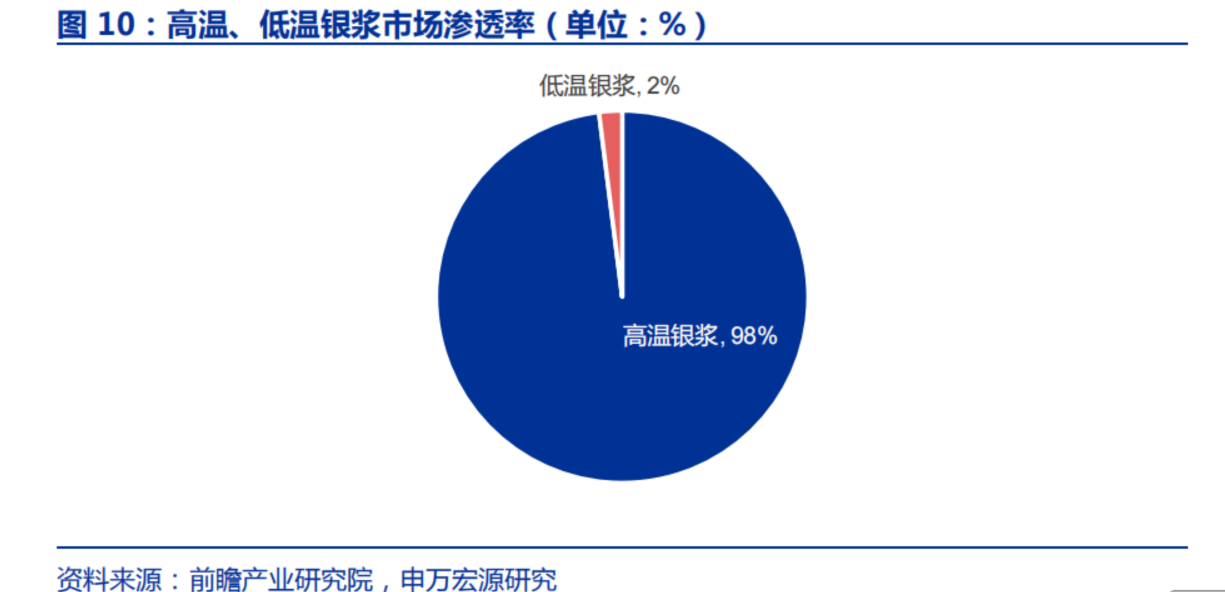

低温银浆多项技术难点待突破,目前高温技术仍占据市场主流。相较于高温银浆,低温银浆在工艺、固化温度、固化时间等方面均有所不同,且需针对 HJT 电池特定要求对电阻率、焊接附着力、化学稳定性等性质做出针对性调整。因而高低温银浆工艺差异性较大,仍存在诸多难点待突破。1)传统烧结工艺形成低体电阻银浆不再适用,需通过重新配比等手段开发专用银粉。2)低温银浆对温度、湿度、杂质水平等更为敏感,需优化生产工艺的剪切速度及控制精度等。3)低温银浆导电性及印刷性能较差,单 W 用量提升,成本端压力加重。受制于技术瓶颈及成本压力,现阶段市场主流仍为高温银浆,渗透率超 98%。

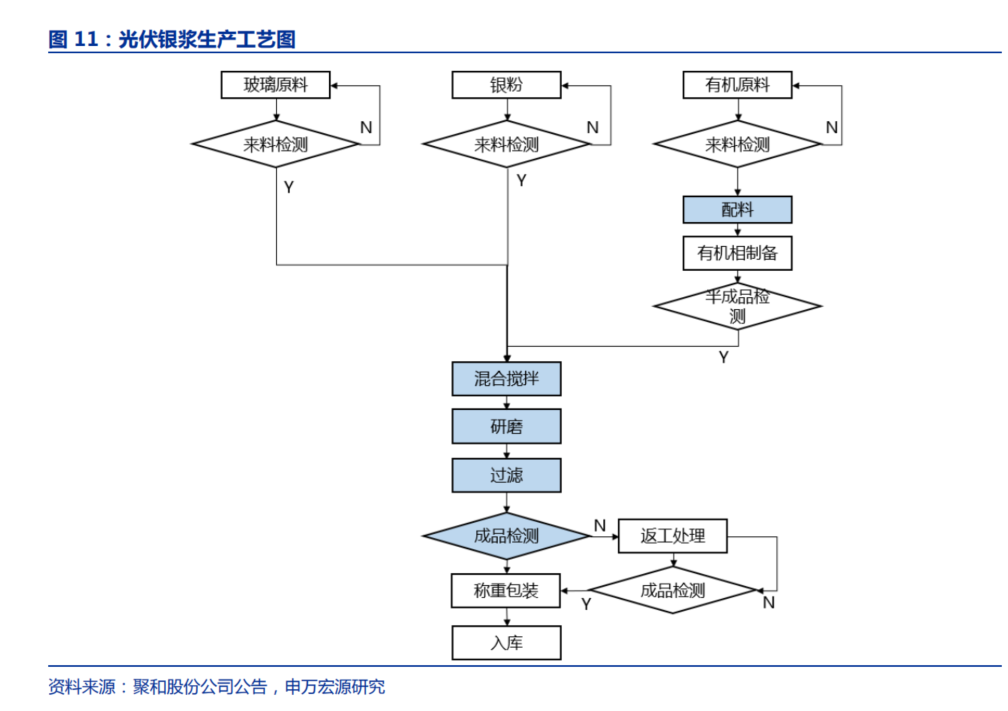

光伏银浆生产技术壁垒较高,配方及银粉粒径系制备关键。光伏银浆集金属材料、无机材料、高分子材料、纳米科学于一身,其制备过程关键在于配方的调配及产出产品的粒径。一方面,银浆系配方型产品,任何参数变化均会对产品性能产生重大影响,化学助剂的选择及各类原材料的配比系生产工艺重点;另一方面,为生产栅线细且形貌较好的正面电极,光伏银浆的过网性能至关重要,即要求其保证一定的细度,因而原材料银粉的粒径成为产品性能的决定性因素。光伏银浆工艺流程包括配料、混合搅拌、研磨、过滤、检测五大步骤,每一步参数的设置均对最终成品性能具有重要影响,需要厂商具备长期的积累与经验。

3、电池技术路线向 N 型迭代,银浆需求结构性变化

3.1 电池技术向高效路线发展,推动银浆需求结构性变化

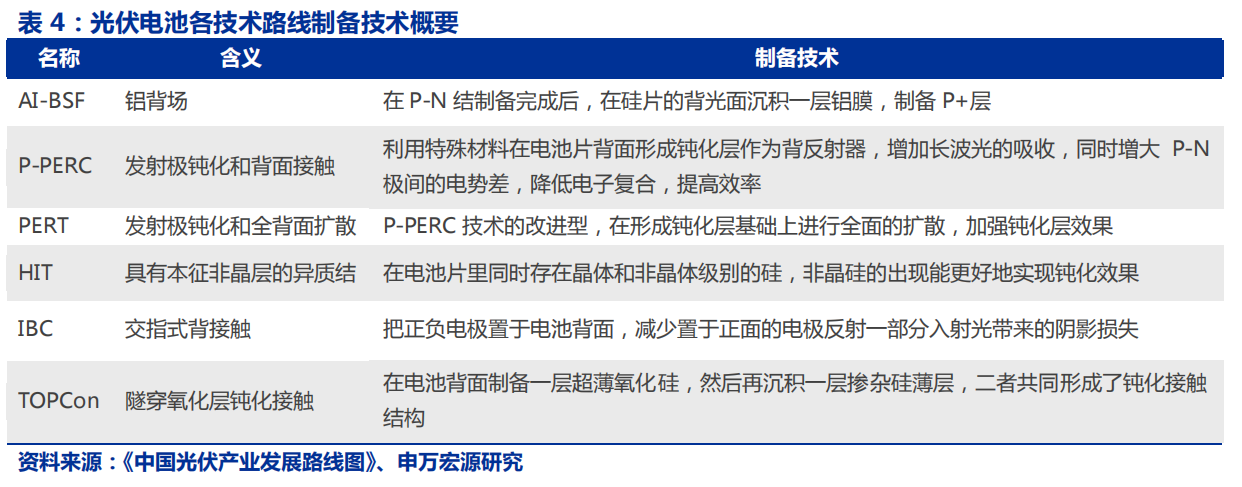

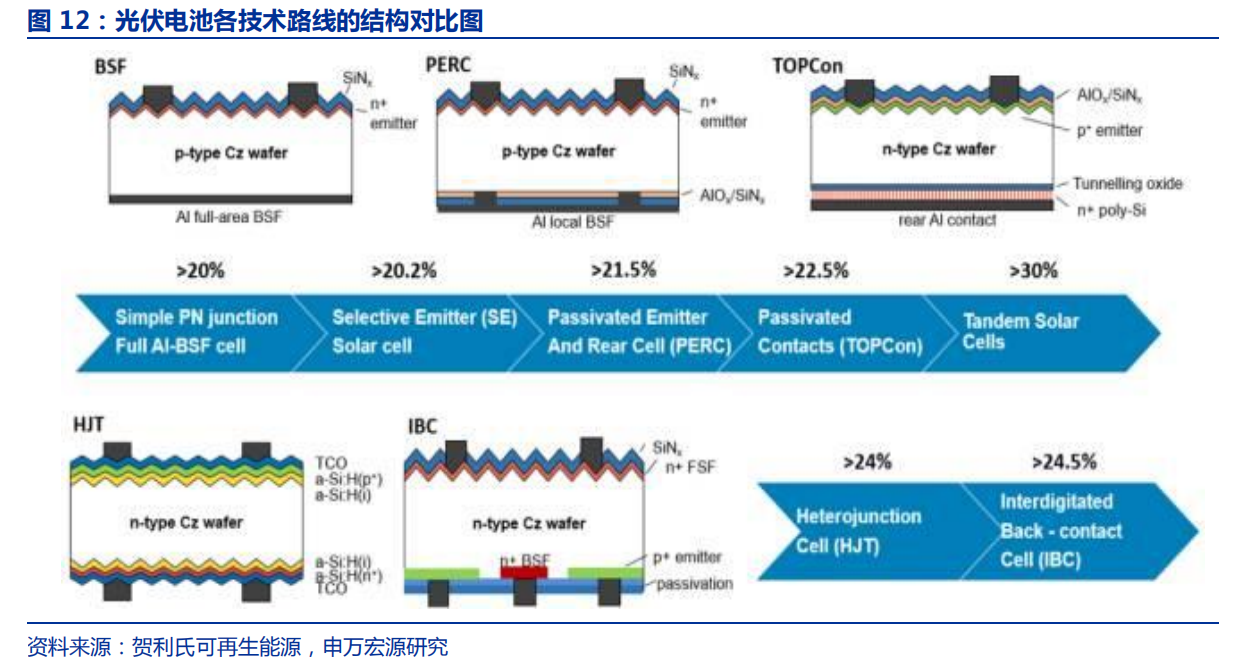

电池技术向高效路线进化:P-PERC 替代常规单晶,N 型技术路线繁多。历史上电池片环节经历了单晶替代多晶、P-PERC 替代常规单晶的技术迭代。其中常规单晶电池是铝背场电池,在硅片的背光面沉积一层铝膜;P-PERC 电池通过引入背钝化和开槽接触工艺,在电池背面形成背反射器,减少入射光损失,但背面开槽处金属接触区域增加额外的复合电流;N 型电池技术路线繁多,其中N-PERT 是 P-PERC 技术的改进型,在形成钝化层基础上进行全面的扩散,加强钝化层效果;TOPCon 在电池表面制备一层超薄氧化硅和一层高掺杂多晶硅,氧化硅的化学钝化和多晶硅层的场钝化作用可以显著降低晶硅表面少子复合速率,同时超薄多晶硅层可保证多子的有效隧穿;HIT 通过引入非晶硅本征薄层来提升单晶硅的表面钝化性,使表面复合电流显著减小;IBC 把正负电极置于电池背面,减少置于正面的电极反射一部分入射光带来的阴影损失。

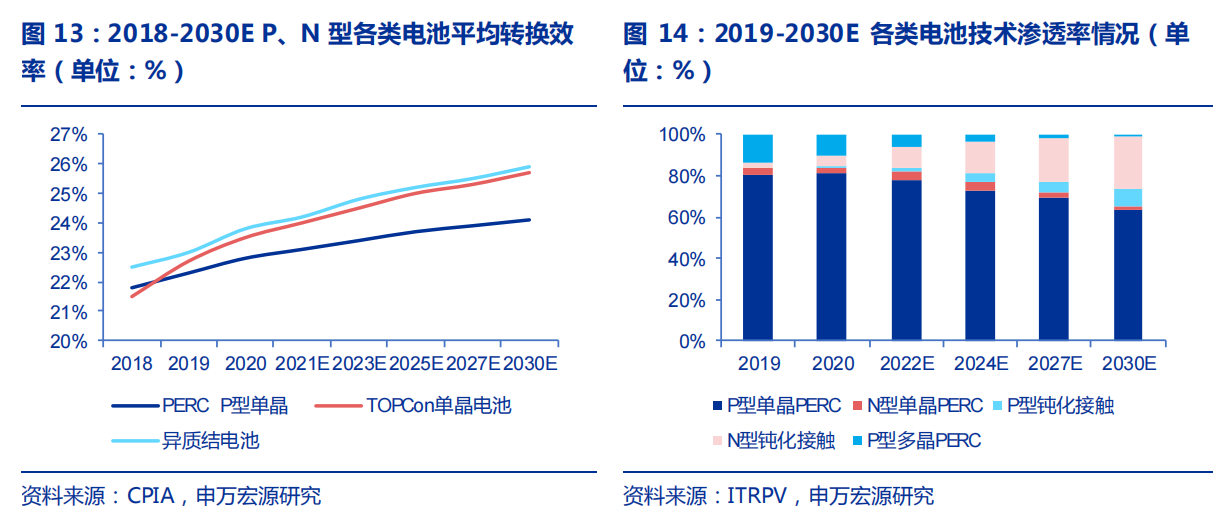

N电池突破效率瓶颈,有望成为未来主流技术路线。N型单晶硅电池具有少子寿命高,无光致衰减,弱光效应好,温度系数小等优点。2020 年,P 型单晶 PERC 电池、TOPCon单晶电池、异质结电池转换效率分别为 22.8%、23.5%、23.8%。预计至 2025 年,P 型单晶 PERC、TOPCon、异质结电池转换效率分别为 23.7%、25.0%、25.2%,差距进一步拉大,后两者已逐渐接近或突破 PERC 电池转换效率极限。随着设备逐步国产化实现降本,预计市场对 N 型电池接受度逐年提升,据 ITRPV 2019 测算,2019 年 N 型电池渗透率约5.22%,2022 年可提升至 14.11%,2030 年有望突破 25%,成为市场主流技术方向之一。

电池厂商 N 型电池产能布局开启。N 型电池片具有较高的转换效率,同时双面性价比较高,具有代表的技术路线包括 N-TOPCon 和 N-HIT(异质结)。隆基股份 2021 年拟发行可转债募集资金 70 亿元用于建设 18GW 单晶高效电池,该项目也采用了 N 型高效单晶电池技术;通威股份为眉山 2 期和金堂 1 期合计 15GW 的电池项目都预留了 N 型 TOPCon设备升级的位置;中来股份的 N 型 TOPCon 电池项目正在积极推进中。多家公司发布 HIT产能规划,钧石能源、爱康科技分别规划建设 5GW、6GW 异质结制造基地。

N 型电池的发展将推动银浆需求结构发生变化。

(1)N 型电池对银浆的单位耗量增加:N 型晶硅太阳能电池是天然的双面电池,N 型硅基体的背光面亦需要通过银浆来实现如 P 型晶硅电池正面的电极结构。同时,N 型晶硅电池的正面 P 型发射极需要使用相对 P 型晶硅电池更多的银浆,才能实现量产可接受的导电性能。因此,N 型电池除了转换效率要显著高于 P 型晶硅电池外,对银浆的需求量也要高于 P 型晶硅电池。根据 CPIA 数据,N 型电池中 HJT 电池对银浆的单位耗量是普通 P 型电池的 3 倍,从每瓦银浆耗量的角度上来说,N 型电池每瓦耗量仍高于 P 型电池。随着 N型硅电池的未来市场占有率增加,正面银浆市场需求量有望进一步增加。

(2)异质结电池需搭配使用低温银浆:传统 P 型电池使用高温银浆,HJT 电池由于其内部的非晶硅层对温度十分敏感,电池片制造温度有一定限制,因此需搭配使用低温银浆。HJT 电池是在晶硅基片上使用薄膜技术制作 P-N 节、减反射层和导电层的新型电池工艺技术,其整个电池制作前道过程的工艺温度均不超过 250 摄氏度。如果使用与晶硅电池一致的高温银浆制作电池的正/负电极,该银浆成型需要 700 摄氏度以上的高温,这将会对 HJT电池的薄膜结构造成非常大的损伤。

3.2 降本增效持续推进,多路径推动银浆单耗下降

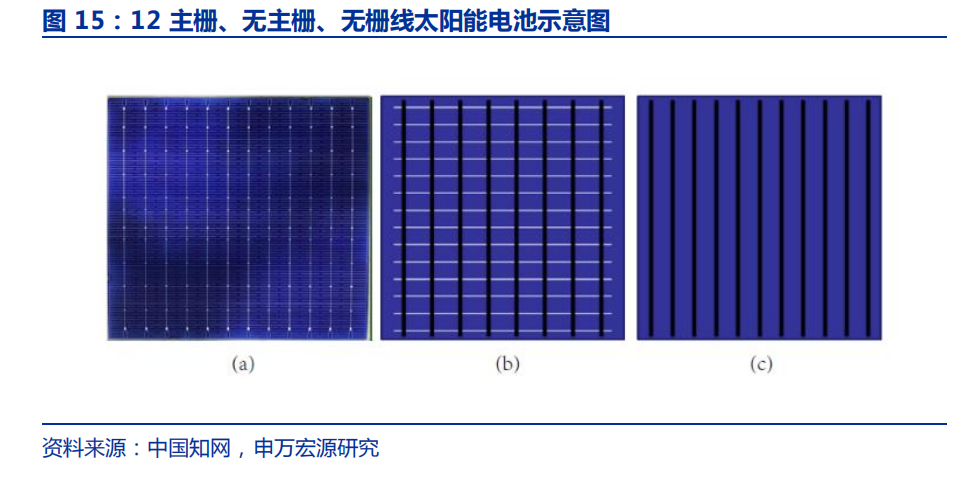

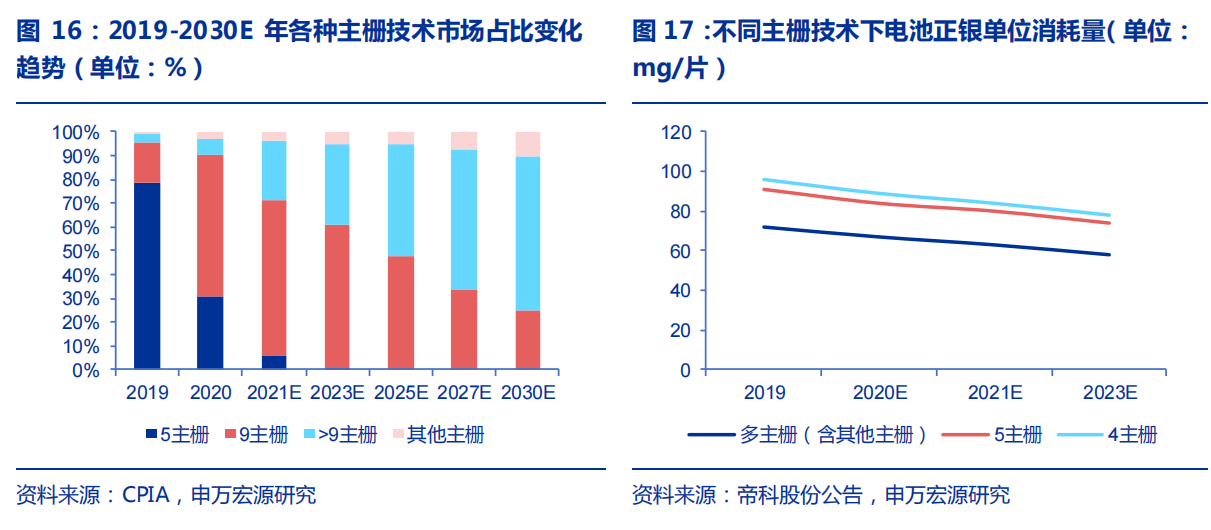

多栅技术逐渐成为市场主流。太阳能电池金属电极主要包括主栅和细栅,主栅用于汇流、串联,细栅用于收集光生载流子。根据 CPIA 统计数据,2020 年,随着主流电池片尺寸增大,9 主栅及以上技术成为市场主流,相较 2019 年上升 46.1 个百分点至 66.2%。2020 年 9BB 细栅宽度控制在平均 35.8μm。随着银浆技术的创新和印刷技术的提升,预计细栅宽度还会保持一定幅度的下降,到 2030 年底,细栅宽度或将下降至 25.2μm 左右。

多主栅技术可大幅降低银浆用量,系当前主要降本手段。在不增加串联电阻的前提下,减小细栅宽度,可以降低遮光损失,提升入射光线的利用率的同时降低银浆用量。在不影响遮光面积及串联工艺的前提下,增加主栅数目有利于缩短电池片内电流横向收集路径,减少电池功率损失,提高导电性。多主栅技术是在增加主栅数目的同时减小主栅和细栅宽度,可以实现尽量在不牺牲电池转换效率、增加组件可靠性的同时,降低银浆用量。研究显示,多主栅技术在电池端转换效率可提升大约 0.2%,节省正银耗量 25-35%。该技术同样可应用于异质结太阳能电池,有效降低银浆使用量。采用 5BB 技术的 HIT 电池银浆单耗约为 300mg/片、银浆成本约1.9~2.1 元/片,采用 MBB 技术的银浆成本约 1.1~1.2 元/片。

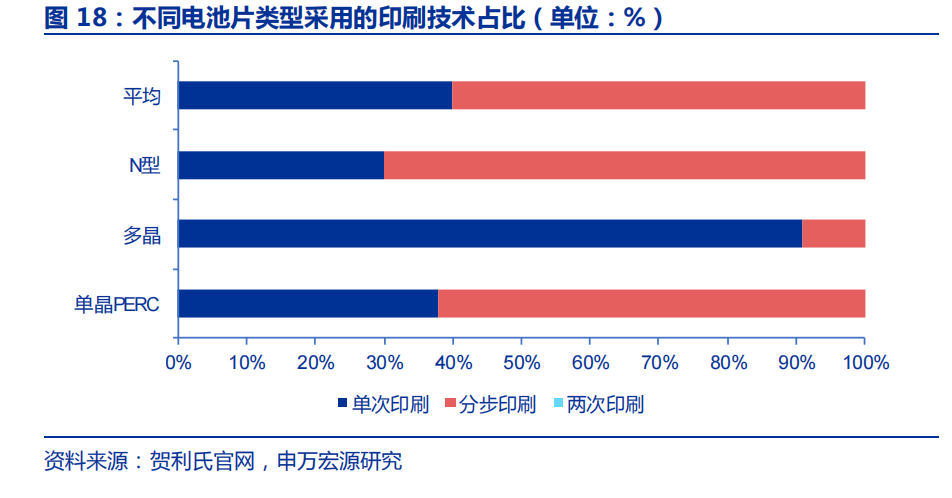

印刷技术的改进可以大幅降低银浆耗量

(1)分步印刷:分步印刷的特点是主栅和副栅分别由两次单独的印刷动作完成,其印刷过程对于对准精度要求不高,操作相对简单。主栅可选用完全非接触式低固含量的浆料,既降低银浆成本,又可以得到较高的开压。另外由于主栅独立印刷,如果选用高结合力浆料,配合较低主栅高度的设计,也可以在保证主栅拉力的前提下有效降低单耗。根据贺利氏公司统计数据,2021 年 5 月,分步印刷技术的全球市场份额持续扩大,首次突破了 60%;分步印刷技术在单晶 PERC 上的使用率也增至 62%。同时,两次印刷技术的全球市场份额已缩减至 0.0%,濒临市场淘汰边缘;

(2)新型印刷技术:迈为股份开始尝试采用新型转移印刷技术来大幅降低银浆耗量。根据迈为股份 2020 年年报,迈为股份正在开展一种特殊的转移印刷设备项目,目前已经研发完成。该项目研究一种转移印刷的方法来代替丝网印刷,能够做到更细的栅线,形貌更好。该技术可以转移太阳能电池银浆的薄膜,该薄膜由特殊材料和工艺制成,采用一种特殊的转移工艺,并配合高精度 CCD 系统,可以很精准地将银浆从薄膜上转移到电池片上。已经有数据证明转移印刷是可行的,且能够节省银浆 40-50%。

银包铜浆料导入有望成为降本新渠道,但导电性和组件可靠性还需进一步验证。HJT电池生产企业也在尝试将银包铜导入到 HJT电池中。2021 年7 月2 日,华晟新能源500MW异质结项目 M6 HJT 电池转换效率达到创纪录的 25.26%。该项目使用最新的高精度串焊,导入银包铜浆料,极大地压缩异质结技术成本,HJT电池单位银耗与 PERC 电池单位银耗之间的差距有望从 2020 年的 100%左右急剧缩小到20%以内,后续仍有进一步下降的空间,贴近甚至低于 PERC 银耗量。

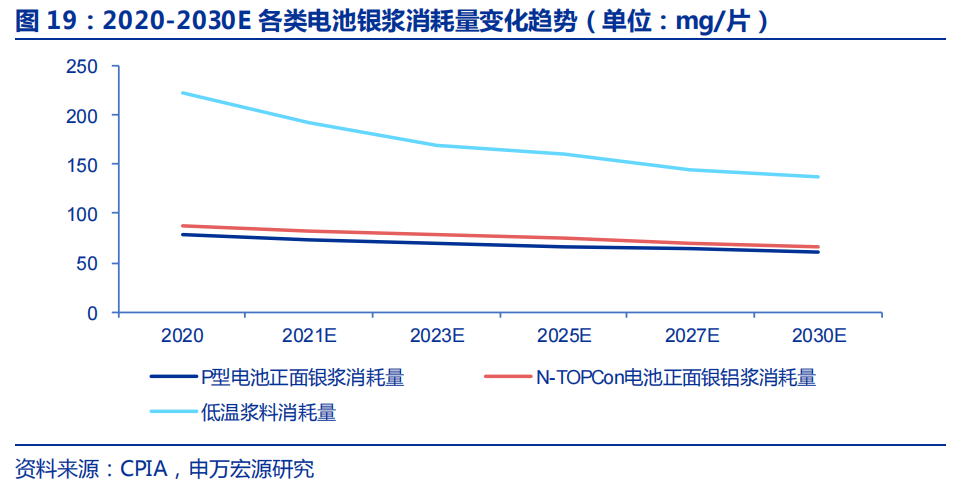

随着技术进步,银浆单耗呈现持续下降趋势。2020 年 M6 尺寸 P 型电池平均银浆耗量约 107.3mg/片,同比下降 6.5%,其中正面银浆平均耗量约为 78.2mg/片,背面银浆平均耗量 29.1mg/片;TOPCon 电池正面使用的银铝浆(95%银)消耗量约 87.1mg/片,背银消耗量约 77mg/片;异质结电池双面低温银浆消耗量约 223.3mg/片,同比下降 25.6%。根据 CPIA 预测,到 2030 年,P 型电池正银单耗有望降至 60.5mg/片,TOPCon 电池片正面使用的银铝浆(95%银)单耗有望降至 66.3mg/片,异质结电池双面低温银浆单耗有望降至 138mg/片。

4、光伏银浆需求稳步提升,N 型电池银浆占比扩大

4.1碳中和推动能源结构转型,光伏长期装机空间广阔

全球电力结构向清洁化转型,光伏风电贡献主要装机增量。按照 2021-2025、2026-2030、2031-2050、2051-2060 年全球发电量年均增速 2.4%、2%、1.8%、1%测算,到2060 年,全球非化石能源发电占比有望达到 98.4%,其中可再生能源发电占比有望达到81.7%。截至 2020 年底,全球光伏累计装机为 713GW;2021-2025 年,全球光伏年均新增装机有望达到234GW;2026-2030 年,新增电力需求几乎全部由清洁能源满足,光伏年均新增装机有望达到350GW;2031-2050 年,光伏年均新增装机有望达到400GW;2051-2060 年,光伏年均新增装机有望达到 220GW。

未来 5 年,全球及国内光伏新增装机需求有望超预期。政策端利好及全球光伏经济性逐渐凸显有望推动全球光伏新增装机快速增长。2018-2020 年,全球新增光伏装机容量分别为 104.8GW、117.4GW、127.3GW,同比增长 2.71%、12.07%、8.47%。预计 2021-2025年,全球光伏新增装机分别有望达到 160GW、200GW、240GW、270GW、300GW,同比分别增长 26%、25%、20%、13%、11%。预计 2021-2025 年国内新增装机量分别为50GW、60GW、70GW、80GW、90GW,占全球新增装机比例为 31%、30%、29%、30%、30%。

4.2下游需求叠加 N 型占比提升推动光伏银浆市场空间增长

光伏装机需求增长推动光伏银浆市场需求扩大。2016-2020 年,全球光伏电池片产量从 75GW 增长至 163GW,4 年 CAGR 为 21%;中国光伏电池片产量从 49GW 增长至135GW,4 年 CAGR 为 29%。受益于硅片尺寸增大、电池转换效率提升以及印刷技术进步,银浆单耗整体降幅明显,从 2016 年的 31.1mg/W 下降至 2020 年的 18.3mg/W。2016-2020 年,全球光伏银浆需求从 2331 吨增长至 2990 吨,4 年 CAGR 为 6%;中国光伏银浆需求从 1585 吨增长至 2467 吨,4 年 CAGR 为 12%。总体来看,光伏银浆需求增速小于电池片产量增速,由于光伏装机需求的快速增长,全球光伏银浆需求整体呈现平稳上升态势。

光伏装机需求带动总体银浆需求空间扩大,电池技术路线转换催生结构性变化。假设2021-2025 全球光伏新增装机 160GW、200GW、240GW、270GW、300GW,对应光伏电池需求量为 200GW、250GW、300GW、338GW、375GW。假设 N 型高效电池渗透率不断提升,TOPCon 电池占比从 2020 年约 2%提升至 2025 年的 20%,HJT 电池占比从 2020 年的约 1.5%提升至 2025 年的 25%。银浆单耗呈逐年下降趋势,正面银浆单耗年降比例为 5%,背面银浆单耗年降比例为 3%。2021-2023 年光伏银浆需求总量有望达到3498 吨、4249 吨、4947 吨,其中正面银浆需求量分别为 2606 吨、3278 吨、3966 吨,TOPCon 银浆需求分别有望达到 265 吨、480 吨、814 吨,HJT 低温银浆需求分别有望达到 242 吨、564 吨、940 吨。2020-2025 年,TOPCon 银浆需求 5 年复合增速有望达到70%,HJT 低温银浆需求 5 年复合增速有望达到 81%。

5、高温银浆国产替代加速,低温银浆有望快速突破

光伏降本压力推动正面银浆国产化进程。我国光伏银浆产业起步较晚,2011 年之前技术一直未有突破,因此早期主要以进口为主。受益于国家光伏产业政策扶持,国内光伏产业迅速崛起,光伏产能逐步释放叠加产业链逐步完善,光伏银浆市场逐渐开始国产化。近年来,随着光伏平价上网时代到来,产业链降本需求成为国产光伏银浆企业崛起的动力,由于国产银浆产品在产品性能、性价比等方面具有较大优势,以正面银浆为主体的高温光伏银浆市场进一步加快了国产化进程。

高温银浆基本实现国产化,低温银浆国产化不足。当前各电池技术路线中除 HJT 电池使用低温银浆外,其他电池路线均使用高温银浆。高温银浆作为光伏银浆市场主体,早期杜邦、贺利氏、三星 SDI 等海外巨头公司凭借技术和资金实力,率先抢占了全球高温银浆市场的绝大多数份额,但近年来已出现了明显的国产替代趋势。另一方面,由于当前 HJT电池渗透率较低,低温银浆市场规模较小,而原材料又受日本厂商限制,因此低温银浆国产化尚处萌芽阶段。

文章来源:申万宏源

本文来自持牌证券机构,不代表平台观点,请独立判断和决策。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号