报告要点:

①赛道投资成为主流,中长期行业空间及增速决定估值及收益,本报告就新能源车预测框架、假设、估值中枢进行讨论。

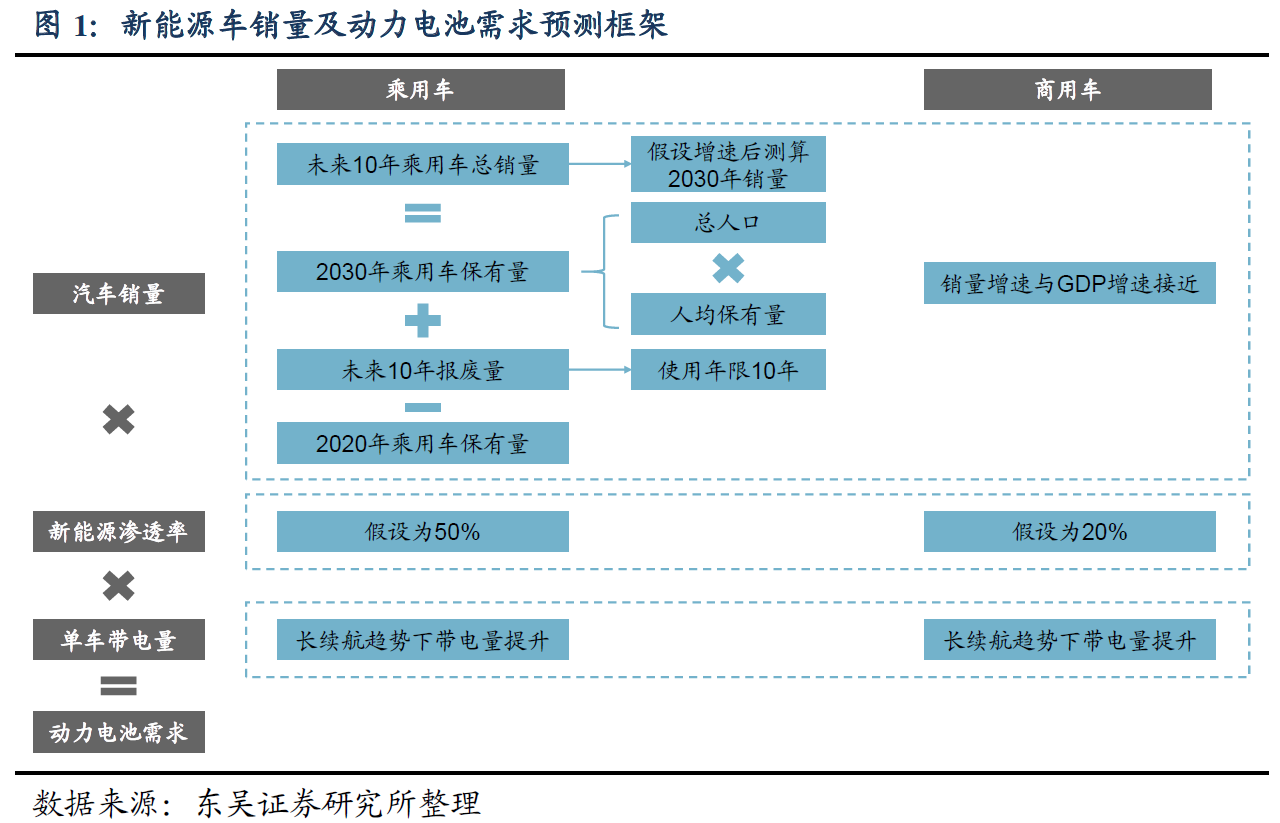

②“3x2”预测框架:三项指标(汽车销量、新能源渗透率、单车带电量),两大品类(乘用车、商用车)。

③卖多少车:2030年国内新能源车销量10倍增长空间。2030年国内新能源乘用车销量约1500万辆,10年10倍,年化增速29%;新能源商用车销量约170万辆,10年14倍,年化增速30.5%。

④装多少电池:2030年国内动力电池装车量1300-1700GWh,20倍增长空间。

⑤给多少估值:2021-2025年车企60-90倍、电池80-110倍;2026-2030年车企及电池降至17-32倍;外资或推动龙头估值溢价超预期抬升。

⑥开放问题:新能源渗透率是强假设,持续提升关键在电池成本下降带动整车价格下行;短期重视上游涨价冲击;短期盈利高点或在2022年。

正文摘要

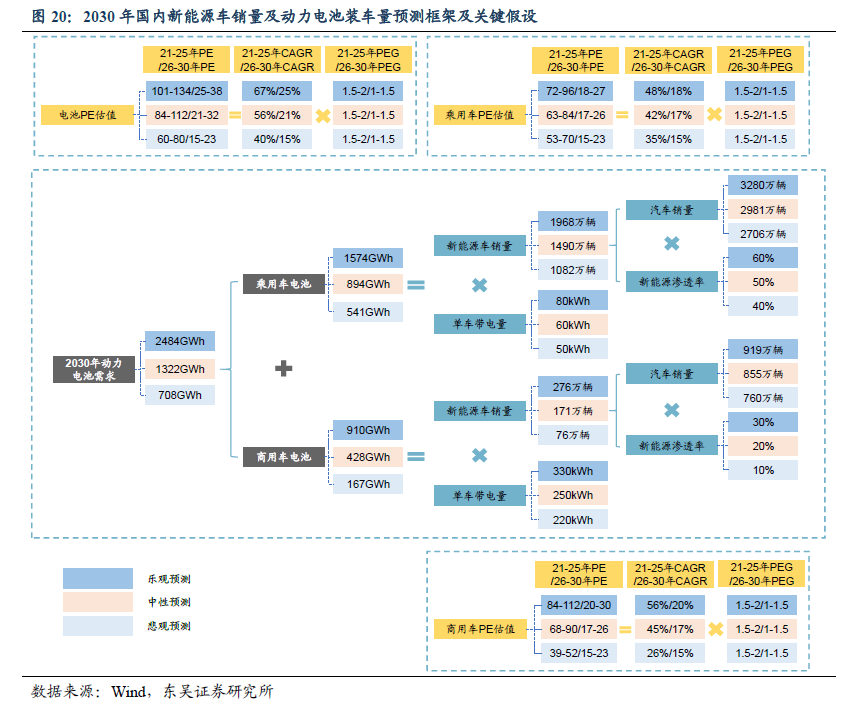

“3x2”预测框架。①碳达峰目标明确,以2030年作为预测时点,落脚在对新能源车销量及动力电池需求的预测。②“3”:三项指标,汽车销量、新能源渗透率、单车带电量。③“2”:两大品类,乘用车、商用车。

卖多少车:2030年国内新能源车销量10倍增长空间。①我们预计2030年国内新能源乘用车销量约1500万辆,10年10倍,年化增速29%。其中考虑人口、保有量、经济增长,我们预计2030年国内乘用车销量接近3000万辆;考虑碳达峰目标,我们假设新能源渗透率达50%。②

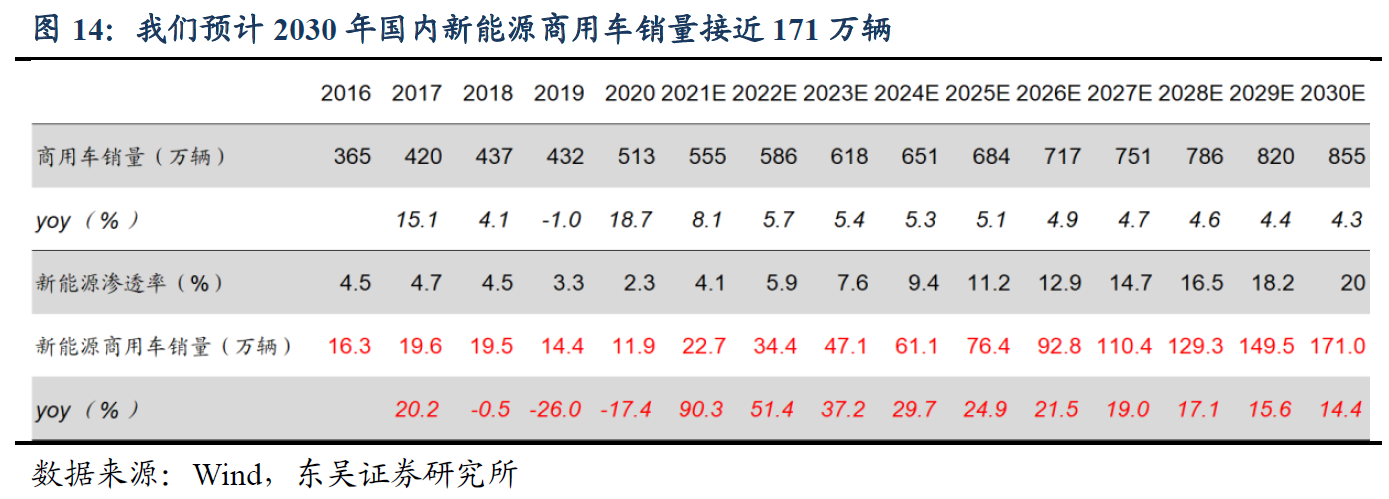

我们预计2030年国内新能源商用车销量约170万辆,10年14倍,年化增速30.5%。其中根据经济增长我们预计2030年国内商用车销量855万辆;假设新能源渗透率20%。

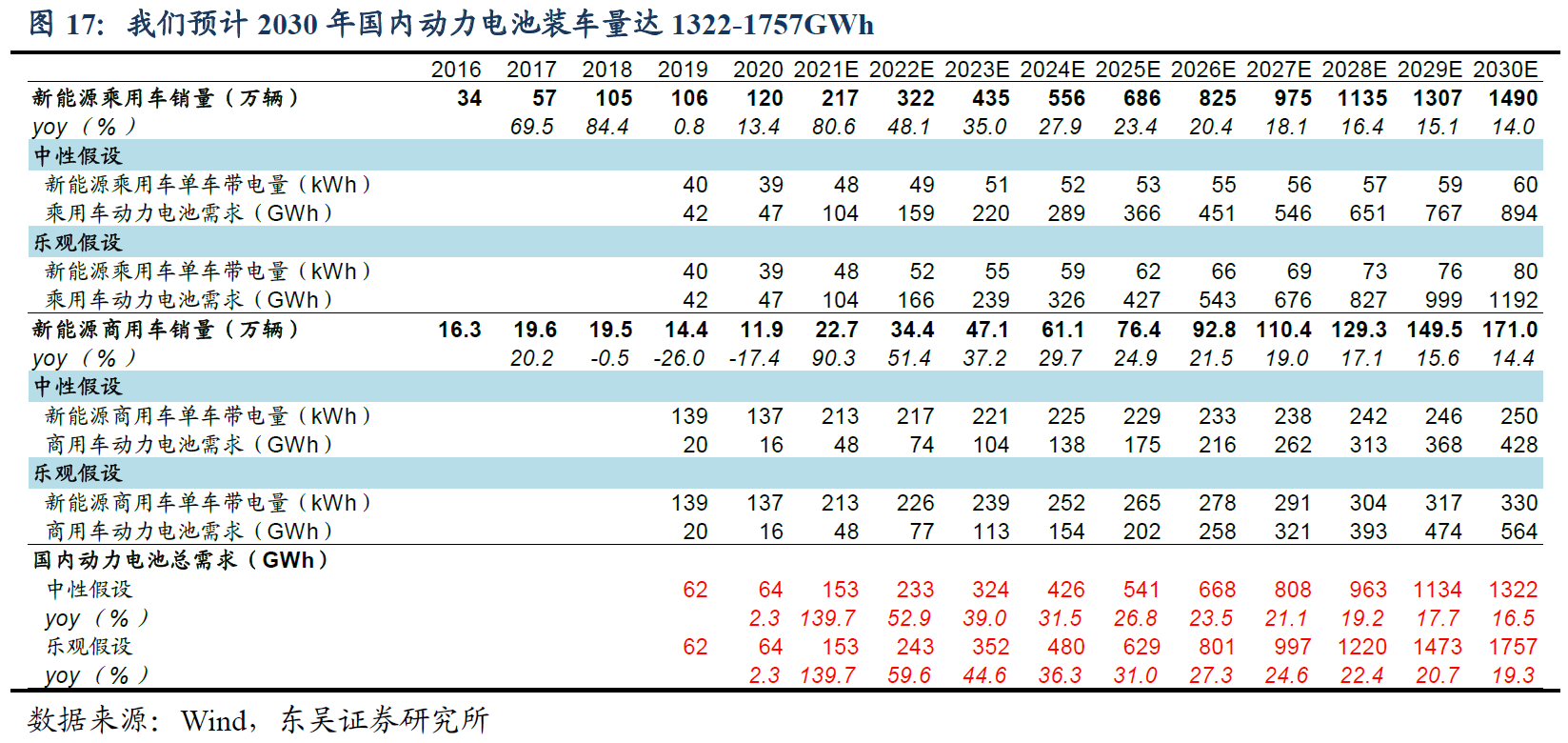

装多少电池:2030年国内动力电池装车量20倍增长空间。①长续航、大容量是趋势,假设2030年新能源乘用车单车带电量提升至60-80kWh。②假设2030年新能源商用车单车带电提升至250-330kWh,提升幅度与乘用车接近。③此前我们预计2030年国内新能源乘用车、商用车销量1500万辆、170万辆,测算2030年国内动力电池装车量1300-1700GWh。

给多少估值:2021-2025年车企60-90倍、电池80-110倍;2026-2030年车企及电池降至17-32倍。2021-2025年国内新能源乘用车销量、新能源商用车销量、动力电池装车量复合增速分别为42%、45%、56%;2026-2030年三项指标复合增速仍可以保持在20%左右。中性假设,2021-2025年PEG为1.5-2,对应PE车企达到60-90倍,电池企业达到80-110倍;2026-2030年PEG假设为1-1.5,产业链对应PE为17-32倍。外资或推动龙头估值溢价超预期抬升。

开放问题:框架强假设是什么、行业盈利高点在哪里。①新能源渗透率是强假设,持续提升关键在新能源车综合使用成本更低,后续跟踪电池成本下降带动整车价格下行。②短期风险因素:上游资源品涨价。板块多数估值已达远景目标区间,动力电池双寡头格局成型,上游涨价对中游冲击不可小觑。③短期盈利高点讨论:或在2022年。资产周转率对板块ROE影响明显,2022年高基数压力或影响ROE上升趋势,历史经验显示ROE上行周期约6-8个季度,此轮高点或在2022年。

风险提示:疫情蔓延;经济不及预期;通胀压力;历史经验不代表未来。

1、卖多少车:2030年国内新能源车销量10倍增长空间

1.1.新能源车“3x2”预测框架

三个指标:动力电池需求=汽车销量*新能源渗透率*单车带电量;两大品类:乘用车、商用车。

2021年政府工作报告首次提及“碳达峰、碳中和”概念,承诺2030年前中国二氧化碳排放达到峰值后下降。汽车行业作为传统能源消耗大户,必将在未来10年发生重大变化,因此我们选择2030年作为预测时点,并以新能源车产业链中最关键的整车销量及动力电池需求作为落脚点,构建“3x2”的预测框架。具体来说,三为三个关键预测指标包括汽车销量、新能源渗透率、单车带电量;二表示汽车两大品类乘用车和商用车。我们将分别对乘用车、商用车的三大指标进行预测。

1.2.我们预计2030年国内新能源乘用车销量约1500万辆,10年10倍,年化增速29%

新能源乘用车销量=乘用车总销量*新能源渗透率,我们对两个变量分别计算。

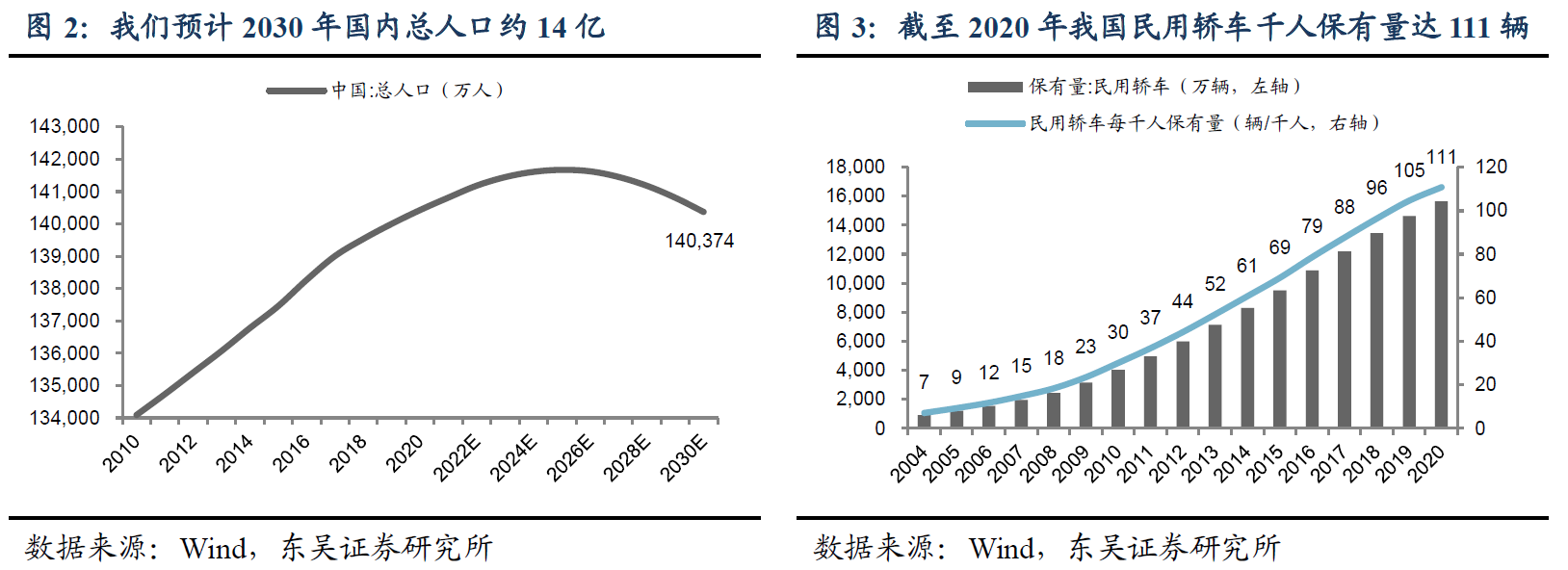

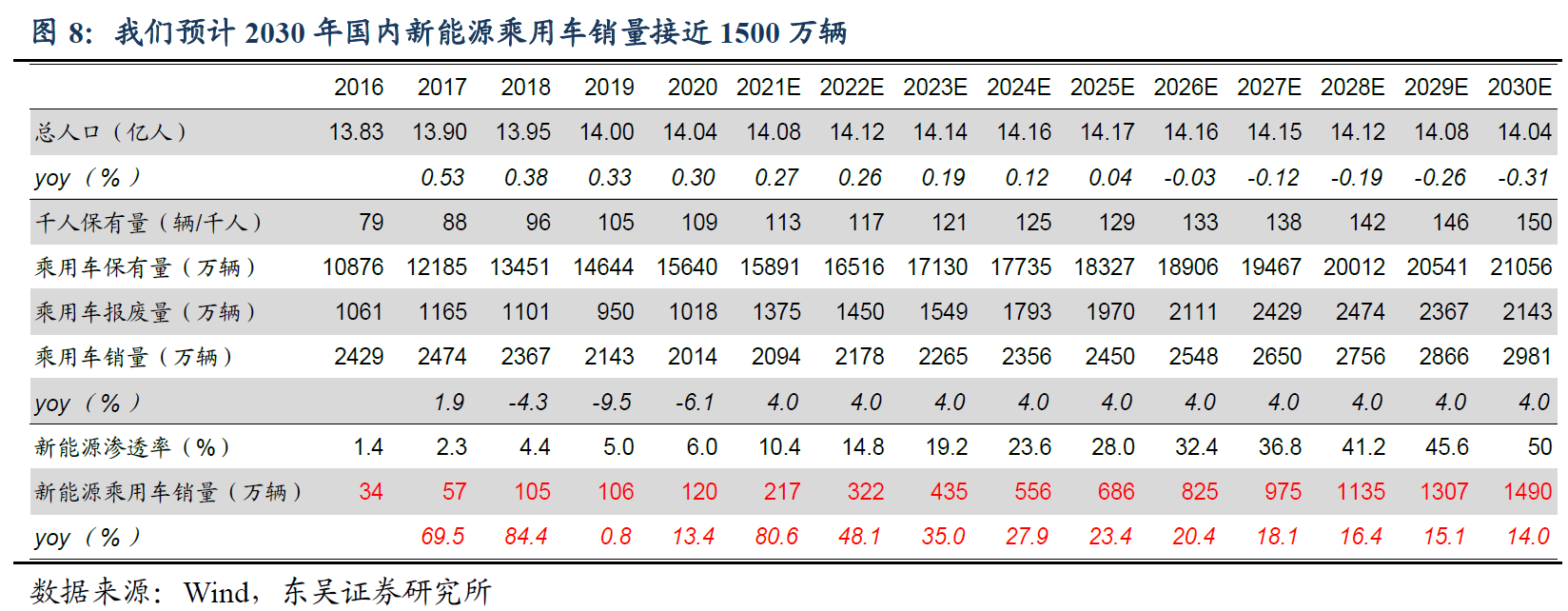

我们预计2030年国内乘用车销量接近3000万辆,千人保有量达150辆。由于乘用车销售主要针对个人消费者,因此我们从人口总数入手,通过假设人均保有量,预测2030年乘用车保有量总数,并根据报废节奏,倒推2030年销量情况。

①我们预计2030年国内人口14.04亿:我们假定每年出生人数与当年25-29岁主要适龄人口(我国女性平均初育年龄26.3岁)比值稳中有降,每年去世人数与当年60岁以上人口比重同样保持稳定,则根据历史数据,我们推算国内人口将在2025年达到峰值,此后逐渐减少,我们预计2030年总人口约14.04亿人。

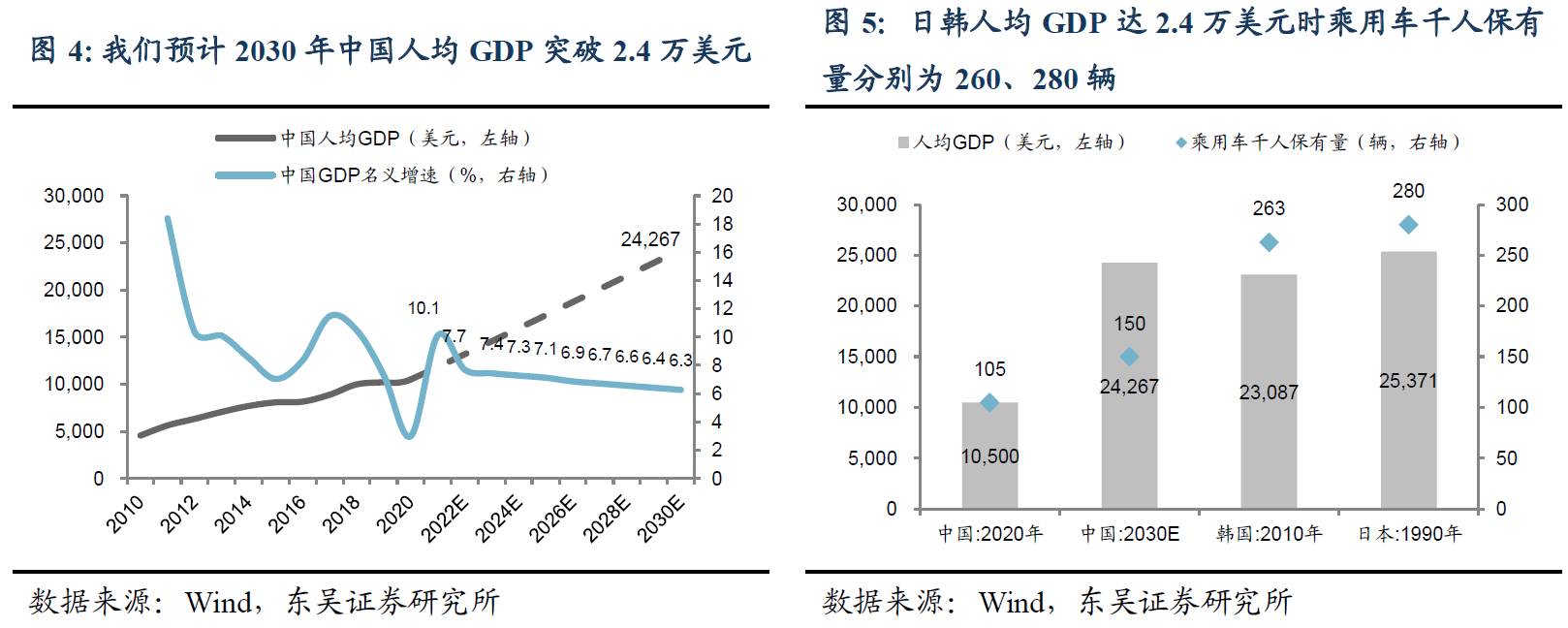

②我们假设2030年国内乘用车千人保有量150辆:乘用车人均保有量与经济发展水平、国民消费习惯及人口密度等因素有关,2020年国内民用轿车千人保有量为111辆,较消费习惯接近的日韩差距较大。我们根据IMF对中国GDP增速的预测以及我们对人口数量的预测,测算得到2030年中国人均GDP有望达到2.4万美元,分别对应日

本1990年、韩国2010年水平,我们认为韩国对应的2010年时间更近,乘用车保有量数据参考性更强,2010年韩国乘用车千人保有量263辆。但需注意中国人口分布较为集中,据我们测算胡焕庸线(黑河—腾冲一线)以东人口密度达到324人/平方公里,接近日本水平,中国城市人口密度2546人/平方公里,远大于韩国城市人口密度1924人/平方公里,道路拥挤、部分城市限购都将影响国内乘用车保有量提升速度。我们认为至2030年,平均每个家庭(以7人计算)拥有一辆乘用车是较为合理的假设,据此我们预计2030年国内乘用车千人保有量为150辆。

③我们假设报废年限为10年,未来10年报废总量约2亿台:我们根据民用轿车保有量与乘用车销量倒推出每年乘用车报废数量,过去2年每年报废数量与10年前新车销量较为接近,此外国内二手车使用年限多集中在10年以内,10年以上的占比仅为9.9%,由于政策已取消家庭乘用车强制报废年限的规定,我们根据以上数据经验,假设乘用车报废换新的平均年限为10年。结合上述2030年乘用车保有量预测及报废量预测,倒算出未来10年乘用车销量复合增速约4%。据此,我们预计2030年国内乘用车销量将接近3000万辆。

我们假设2030年国内乘用车新能源渗透率将达到50%,新能源乘用车销量接近1500万辆。我们认为从环保低碳及使用成本角度来看,新能源渗透率提升将是大势所趋。乘联会于2021年4月提出,相比一般工业品,汽车产品在碳达峰过程中具有较大的特殊性;要确保2030年新能源车渗透率在50%,同时控制传统车的油耗加速下降,才能

实现汽车行业全面碳达峰。据中汽数据公司《中国汽车低碳行动计划研究报告(2021)》测算,2030年前乘用车全产业链实现碳达峰,新能源渗透率需要在50%以上。我们认为在碳达峰目标指引下,对新能源车发展的政策支持将持续强化,同时使用成本优势凸显,将使得2030年新能源渗透率达到50%成为可能。在此假设下,我们预计2030年国内新能源乘用车销量将接近1500万辆,未来10年复合增速达到29%。

1.3.我们预计2030年国内新能源商用车销量约170万辆,10年14倍,年化增速30.5%

新能源商用车销量=商用车总销量*新能源渗透率

我们预计2030年国内商用车新能源渗透率达20%,销量170万辆,未来10年复合增速30.5%。商用车从概念来看,包含所有载货汽车和9座以上客车,分为客车和货车两大类,因此从终端需求来看主要针对与人货运输相关的经济活动。从历史经验来看,2005-2020年国内商用车销量复合增速7.3%,同期GDP复合增速12.3%,2015-2020年商用车销量复合增速8.2%,同期GDP复合增速8.6%,两者较为接近。因此,我们假设未来10年国内商用车销量与GDP增速继续保持吻合,据此测算2030年国内商用车销量为855万辆。根据罗兰贝格预测,2030年国内商用车新能源渗透率可能达到20%,以此作为参考,我们预计2030年国内新能源商用车的销量有望达到171万辆,未来10年复合增速30.5%。

2.装多少电池:2030年国内动力电池装车量20倍增长空间

长续航、大容量是趋势,我们预计2030年国内动力电池装车量总计1300-1700GWh。目前国内主要新能源车型续航里程在170km至610km,对应单车带电量14kWh至100kWh。我们预计随着技术的不断进步,长续航、低电耗是较为确定的趋势,单车带电量呈提升趋势。根据电池联盟数据,2021年6月纯电动乘用车单车平均带电量48kWh,

纯电动客车平均带电量212kWh。中性假设下,2030年新能源车平均带电量若升至2021年中等水平60kWh,根据《新能源汽车产业发展规划(2021-2035年)》中提出的“2025年纯电动乘用车新车平均电耗降至12kwh/km”,则对应续航里程500km,考虑2030年电耗可能继续降低,续航里程有望达到600km;乐观假设下,2030年新能源车续航里程有望与燃油车持平(平均约800km),则平均带电量将升至80kWh。

关于商用车带电量,我们假设提升幅度与乘用车一致,则2030年有望提升至250-330kWh。2021年上半年,90%的国内动力电池装车量集中在纯电动乘用车(80.9%)和纯电动客车(6.4%)领域。

我们假设2030年动力电池装车均为纯电动乘用车和商用车,则结合上文我们对新能源乘用车、商用车销量的预计(1500万辆、170万辆),测算2030年国内动力电池装车量将达到1322-1757GWh,未来10年复合增速35%-39%。考虑海外市场新能源渗透率同样具有提升空间,国内动力电池企业未来增长空间更加广阔。

3.给多少估值:2021-2025年车企60-90倍、电池80-110倍;2026-2030年车企及电池降至17-32倍

3.1.中性假设:2021-2025年车企60-90倍、电池80-110倍;2026-2030年17-32倍

中性假设下,2021-2025年新能源车企(含乘用车、商用车)估值60-90倍,电池企业80-110倍,2026-2030年产业链(含乘用车、商用车、电池)估值降至17-32倍。

根据上文中性假设下预测结果,未来10年国内新能源车销量及动力电池装车量复合增速将达到30%以上,其中2021-2025年新能源乘用车销量、新能源商用车销量、动力电池装车量复合增速分别为42%、45%、56%;2026-2030年三项指标复合增速依旧可以保持在20%左右。

3.2.乐观与悲观假设:讨论估值的上下限

乐观假设下,2021-2025年车企、电池企业PE估值70-110倍、100-130倍,2026-2030年估值降到18-38倍。乐观假设下,我们将框架中所有指标均设定为乐观情景,即2021-2030年国内乘用车(商用车,下同)销量复合增速5%(6%)、2030年新能源渗透率60%(30%)、单车带电80kWh(250kWh)。则乐观假设下2021-2025年国内新能源乘用车销量、新能源商用车销量、动力电池装车量复合增速分别为48%、56%、67%,PEG同样假设为1.5-2,则对应估值车企70-110倍、电池企业100-130倍;2026-2030年上述三项指标复合增速分别降至18%、20%、25%,PEG假设降至1-1.5,则对应产业链PE降至18-38倍。

悲观假设下,2021-2025年车企、电池企业PE估值40-70倍、60-80倍,2026-2030年估值降到15-23倍。悲观假设下,我们将框架中所有指标均设定为悲观情景,即2021-2030年国内乘用车(商用车,下同)销量复合增速3%(4%)、2030年新能源渗透率40%(10%)、单车带电50kWh(220kWh)。则悲观假设下2021-2025年国内新能源乘用车销量、新能源商用车销量、动力电池装车量复合增速分别为35%、26%、40%,PEG同样假设为1.5-2,则对应估值车企40-70倍、电池企业60-80倍;2026-2030年上述三项指标复合增速分别降至15%,PEG假设降至1-1.5,则对应产业链PE降至15-23倍。

3.3.龙头公司估值空间展望

龙头优势更加突出,外资或推动龙头估值溢价超预期抬升。2021年8月2日报告《“重制造”大势所趋》中提到,我们认为未来中国发展战略将明显向“制造业”倾斜。过去半年,权益市场上的国内资金已逐渐注意到制造业的重要性。外资后续是否会增配制造业值得关注。传统意义上的海外资本配置中国资产,主要集中在港股和中概股。其配置的行业以服务业为主,互联网金融和消费占据了海外资本配置中国资产的绝大部分。

如果中国先进制造业在政策暖风支持下快速成长,原本大幅超配消费服务业的海外资本,一旦向制造业倾斜,龙头估值是否会类似2017年消费、医疗类龙头出现超预期的估值溢价,这值得我们进一步观察和讨论。

4.开放问题:框架强假设是什么、行业盈利高点在哪里

渗透率是强假设,正向驱动来自电池成本下降。

短期风险因素:上游资源品涨价。板块多数估值已达远景目标区间,短期上游成本冲击压力不可小觑

短期盈利高点讨论:或在2022年。资产周转率对板块ROE影响明显,历史经验显示上行/下行周期约6-8个季度。

5.风险提示

全球疫情蔓延风险、疫苗有效性:海外疫情不断反复,若海外疫情加剧,可能对相关产业链及国内进出口造成影响。

宏观经济增长不及预期:若国内经济复苏进程不及预期,可能影响上市公司基本面表现。

通胀短期大幅飙升,货币政策快速收紧:今年以来PPI陡峭上行,并向CPI加速传导,通胀压力上行可能引致货币政策收紧。

历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号