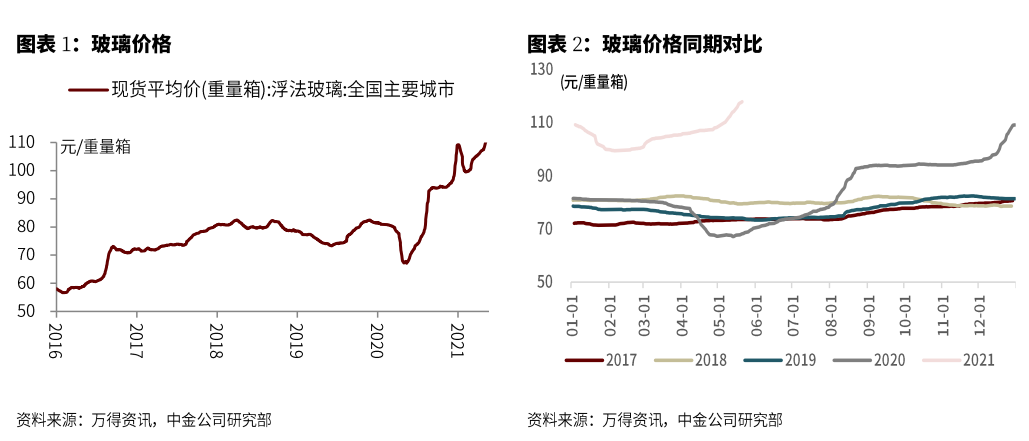

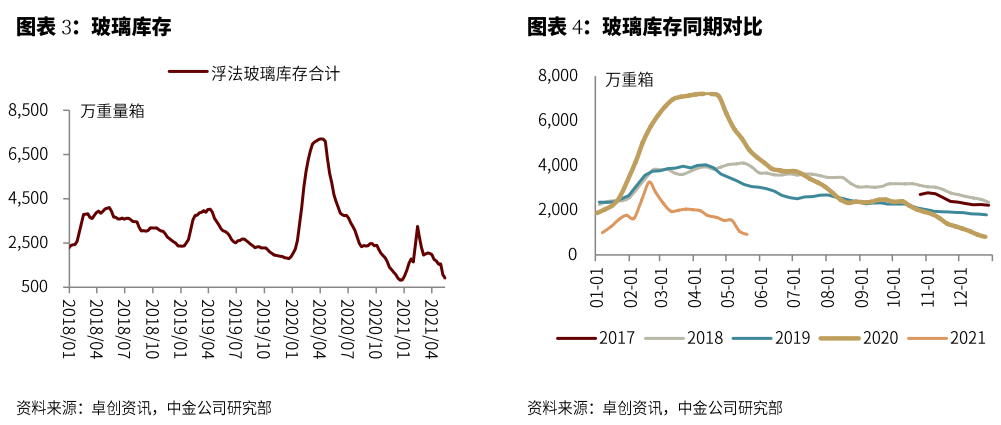

强劲供需面催化下,玻璃价格去年 5 月以来累涨 76%至-2,400 元/吨,创下历史新高,玻璃板块近一年来亦录得亮眼表现,市场关注后续玻璃板块是否仍能延续跑赢。

当前时点,中金公司仍继续看好下半年玻璃价格,继续建议超配玻璃板块龙头旗滨集团、信义玻璃,建议关注南玻 A(未覆盖)、中国玻璃(未覆盖),中金公司认为未来主要催化有二:

1)高供给下库存仍处低位,显示下游需求强劲超预期,2H21 随着旺季到来供需缺口有望进一步显现。

2)2018-20年旺盛新开工有望在 2021-23 年逐渐传导至竣工,玻璃需求饱满,而冷修调节下供给有望维持偏紧状态,供需紧平衡有望延续。

需求旺盛有望带动下半年价格走高,浮法龙头全年盈利有超预期空间。

年初以来,玻璃行业始终呈现供需两旺、淡季不淡的态势,即使在春节后光伏玻璃价格明显下滑,使得原先转产光伏背板的大部分产线在 4 月转回生产浮法(使浮法在产产能增加 3-4%)后,厂库仍持续去化,5 月下旬卓创统计的厂库较 4 月初下滑 53.6%,处于历史低位,据中金公司向产业了解,社会库存同比亦不高。

中金公司认为玻璃行业淡季去库速度超预期体现了下游强劲的竣工端需求。展望下半年,中金公司认为旺季需求有望进一步改善,而供给端压力已随着多数光伏背板转回浮法而充分释放,供稳需增下,下半年供需缺口有望边际3走阔,推动浮法玻璃价格旺季继续上涨,全年浮法龙头盈利有超预期空间。

中期需求无忧+冷修高峰持续,盈利有望保持高位。

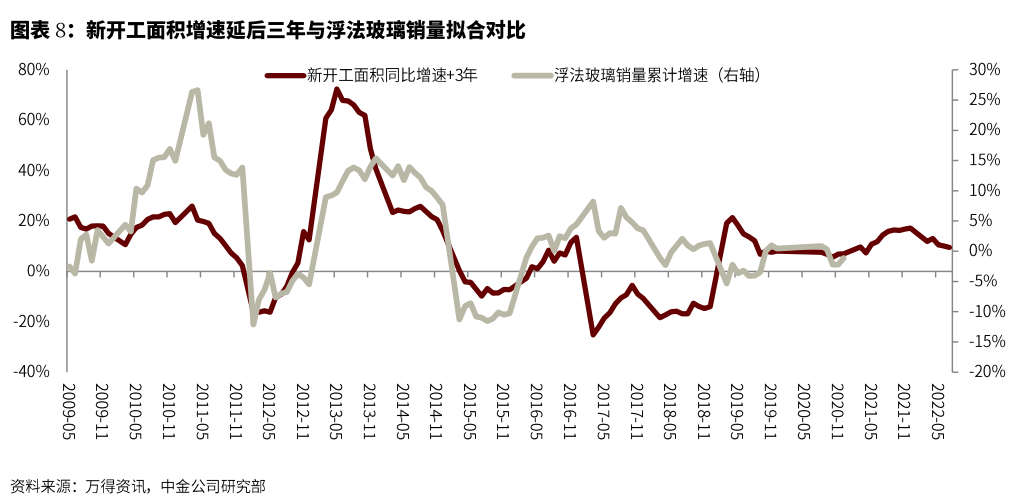

从中金公司复盘来看(图 8-9),新开工需求延后三年的走势与玻璃行业景气度拟合较好,预计 2018-20 年旺盛的新开工有望在未来 2-3 年传导至竣工,使玻璃需求维持强劲。供给端,新增产能受政策严控的同时,中金公司预期冷修-复产循环或带动行业在产产能边际趋紧,中金公司统计,在 2008-13 年玻璃新增产能高峰期,新投但至今从未冷修的产线高达 100+条(图表 7),大部分产线在未来 3-5 年将滚动进入冷修,使行业供需维持紧平衡,浮法龙头中期盈利有超预期空间。

长期龙头布局深加工,自周期向为成长切换。中金公司认为,浮法产能指标受限情况下,旗滨、信义、南玻等龙头正加速铺开深加工布局,依托在工程玻璃/光伏玻璃/电子玻璃/药玻等领域的发展完成产品升级,并拓展出新的需求空间,中期有望实现产品销量和利润的持续成长,并推动板块的重估。

文章来源:中金公司

本文来自持牌证券机构,不代表平台观点,请独立判断和决策。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号