在当前业绩披露关键期,广发证券通过选取10家A股上市医疗信息化公司,通过汇总中国招标网上行业订单并进行分析后,已经能确认行业需求拐点已至。

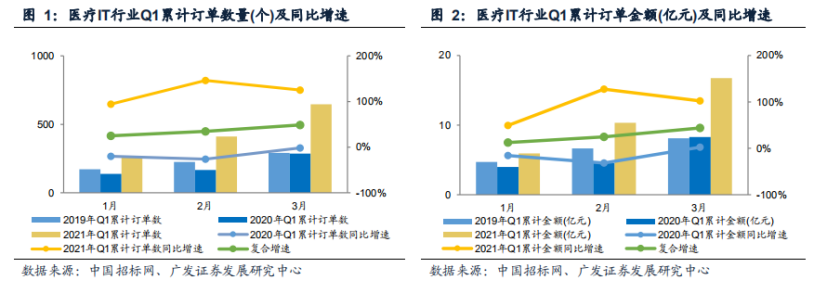

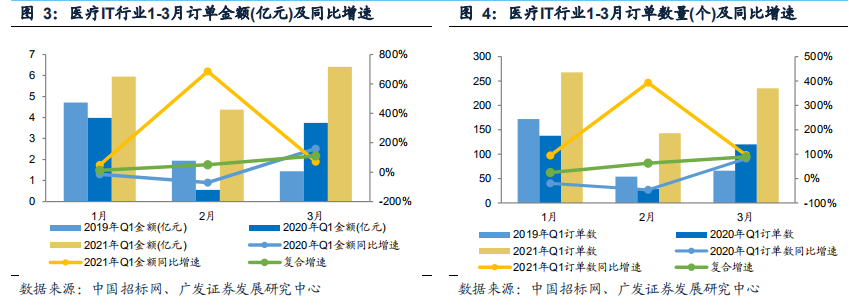

首先从累计订单金额看,Q1医疗IT行业订单金额较上年同期有大幅增长,2020年Q1需求受疫情压制是主要原因。共统计到1-3月订单总金额为74亿元,同比增长103%,相较19年同期的复合增速为43.78%。

其次从单月数据来看:

①一月统计到订单总金额为5.95亿元,同比增长49.27%;

②二月统计到订单总金额为4.38亿元,同比增长685.42%,相较19年二月的复合增速为49.93%。大幅增长的主要原因是20年二月疫情爆发,IT招投标几乎停滞;

③三月单月统计到订单总金额为6.42亿元,同比增长71.39%。

在高基数背景下,三月订单数据验证了我们此前策略报告中提到的今年三、四月医疗IT需求将快速回暖的逻辑。

1)大订单结构:Q1千万级订单中,传统医院信息化项目占52%,其次为医保IT的24%、公卫IT的15%、互联网医院7%。医保IT占比明显提升,或是由于国家级医保信息平台建设完成后省级医保局招标提速所致。

医保IT订单占比扩大印证省级医保信息化平台建设需求加速释放。国家医保局披露,2020年10月国家级医保信息平台建设完成。

国家级医保平台的成功交付一方面为后续地方医保局平台建设提供了统一的技术标准,另一方面也意味着各地医保局需要尽快将信息化平台建设提上日程。

在2021年内将看到省级医保信息化平台相关订单的快速释放,同时后续市级医保平台也将带来较为广阔的增量需求空间,受益方包括已有布局的东软集团、卫宁健康、创业慧康、万达信息等。

各公司情况来看:

1)2021年1-3月,卫宁健康、创业慧康、东软集团、思创医惠累计中标订单金额均实现了同比大幅增长。

2)从21年一季度大订单的供应商格局占比来看,卫宁健康、东软集团、创业慧康相对领先,总份额达60%。

三家供应商共同受益于医疗IT需求的整体回暖,其中卫宁健康、东软集团掌握行业腰部以上优质的医院客户资源,创业慧康则受益于公卫IT需求的持续高景气。

从当前订单的搜集整理来看,医疗信息化行业整体增长趋势依然稳健,随着疫情稳定可控及国家相关政策扶持,我们看好订单进一步的复苏与成长。标的方面,综合医疗IT订单规模、增速、主业专注度与创新业务布局等因素,我们认为卫宁健康优势相对较为明显。其他主要公司包括创业慧康、思创医惠、东软集团等。

来源:广发证券

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号