以往周期股都有“高PE买,低PE卖”的说法,但开源证券认为,当前钢铁煤炭三年 ROE 的波动明显减少,处于历史最低水平,这意味着当前以煤炭和钢铁为代表的周期板块正在从“赚一

年-亏一年”板块,变成“赚一年-少亏(赚)一年”的板块, 投资者可以放心赚业绩的钱:相对高 PE 时没有买入,在当前低 PE 时买入就不用担心。 具体来看:

近期以钢铁、煤炭为代表的股票板块与其对应的商品价格走势并不相同,甚至出现背离。一定程度上,涨价代表了公司短期盈利的弹性,但是股票背后更多是市场投资者对于公司产能价值的评估。

ROE 的波动降低与中枢抬升构成了周期股产能价值上升的来源。从ROE 视角来看,无论是依据煤炭和钢铁板块中已披露 2020 年年报的标的还是 2021 年盈利预测,当前煤炭板块和钢铁板块的三年年化 ROE 分别维持在 2014 年、2009 年以来的高点,且均好于 2017 年。三年间 ROE 的波动明显减少几乎是历史最低水平,:这意味着当前以煤炭和钢铁为代表的周期板块正在从“赚一年-亏一年”板块,相对变成“赚一年-少亏(赚)一年”的板块。ROE 的中枢抬升和波动性的降低,让高 PE 买和低 PE 卖的策略正在失效。

从PB 角度来看,4月9日,煤炭和钢铁板块的 PB 仍处于历史较低水平,明显低于2017年。这意味着当前以煤炭和钢铁为代表的周期板块的产能价值可能并未被市场充分定价。当然,当前的 PB 估值水平下我们尚不用去讨论估值体系的系统性迁徙,我们想告诉投资者的是:这次至少可以不用担心估值问题,可安心获取周期股盈利的收益

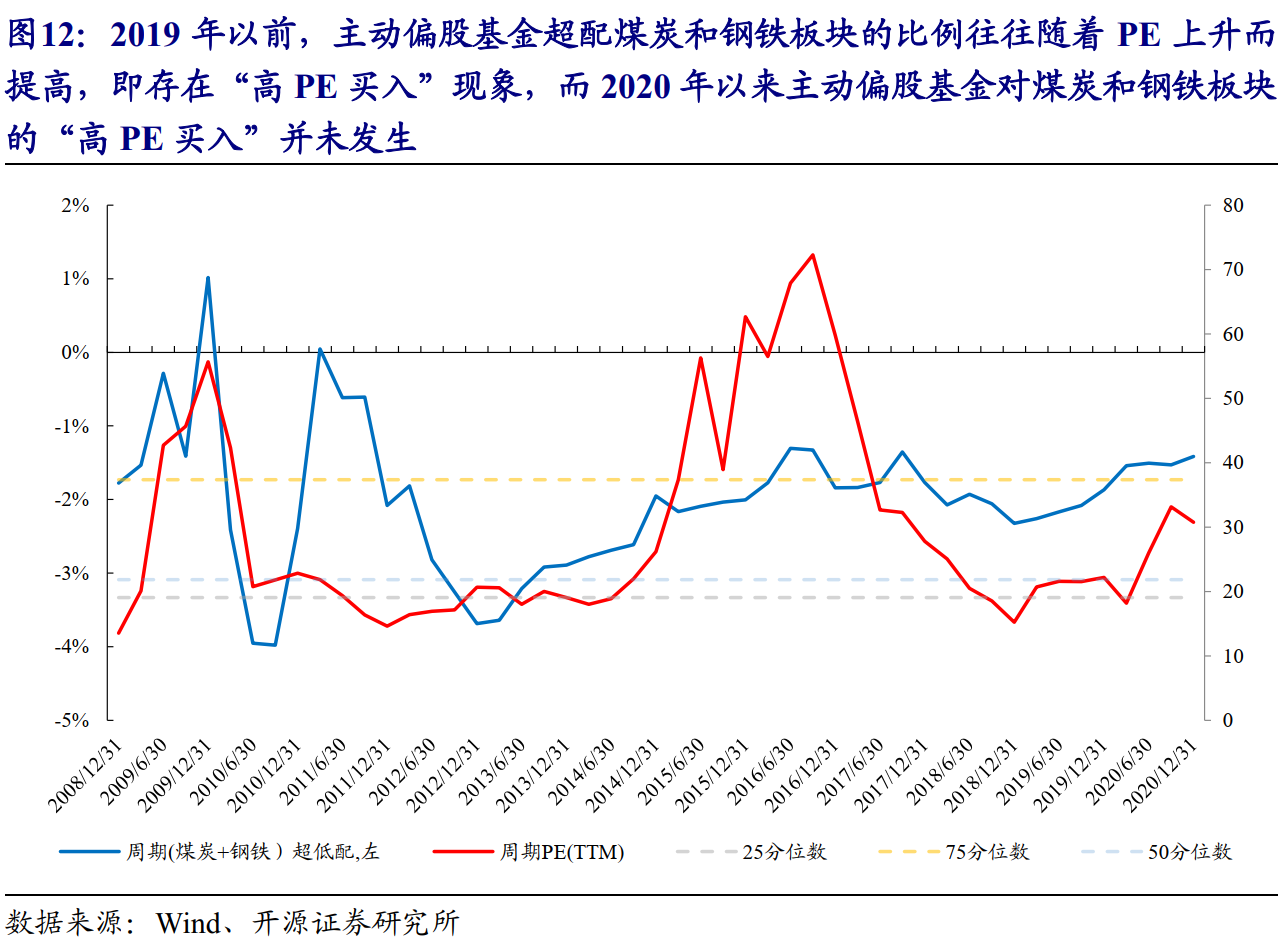

从交易结构视角看,历史上,机构对于以煤炭和钢铁为代表的周期板块往往会存在“高 PE 买入,低 PE 卖出”的现象。而过去 2 年以钢铁和煤炭为代表的周期板块已经不再具备从高 PE 走向低 PE 的特征,而是从低 PE 走向更低的 PE。即使如此,自 2020 年以来机构对煤炭和钢铁板块的“相对高 PE 时买入”并未发生,而这背后反映的是押注经济转型与格局改善的资产成为过去全市场投资者的主流组合,而投资者更倾向于作“经济下行”的判断。本就没有历史上的高 PE,也没有历史上的大量买入,更不应该纠结低 PE 卖的问题。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号