开年以来,市场最显著的风格就是前期抱团股的巨震。

短短两个交易日,茅台大跌5.45%,美的大跌8.51%,亿纬锂能大跌12.16%,智飞生物大跌14.15%。

这一次,抱团股真的要瓦解了吗?或者仍然是“狼来了”?

01

美股“漂亮50”是如何瓦解的?

之前A股市场呈现出的“抱团”特征,即机构投资者投资范围集中在相对少数的核心公司之中,且持股集中度有越发集中的特征。

这种现象其实和1970年6月到1972年12月美股市场上呈现出来的““漂亮50”抱团行情非常类似。

具体而言,当前A股抱团与美股“漂亮50”行情的相似之处体现在:

两者公司都主要集中在食品、医药、电子等行业,没有传统周期性行业大公司。

两者上市公司特点都是盈利增速不算太高,但是ROE较高,盈利能力稳定性更强。

两者所处的宏观经济环境都是经济较好,但是名义经济增速不高波动不大,这导致了市场高盈利增速品种较少,大公司的“逆周期”盈利稳定属性获得了估值溢价。

两者的估值水平都显著高于市场平均水平,多年以后“漂亮50”公司估值大幅回落与市场整体趋同。

那么,当时美股“漂亮50”行情是为什么终结的呢?

“漂亮50”行情的终结可以分为两个阶段:

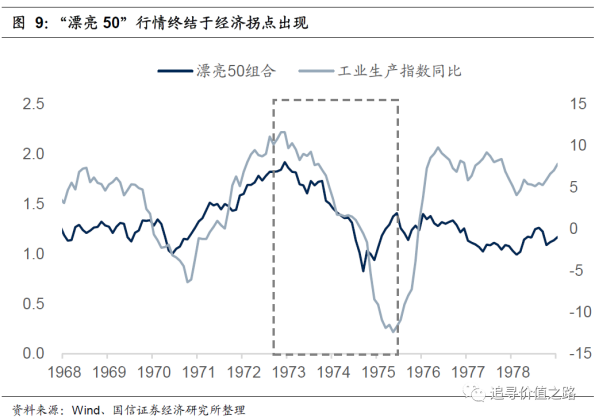

第一阶段,1973年在经济衰退中股价大跌。

第二阶段,1974年经济复苏后“漂亮50”股票反弹,但明显跑输大盘,估值再也没有回到原先的位置。

就第一个阶段而言,从1973年初开始,美股表现下行、美国工业产值同比增速下行、美联储贴现利率上行,这三者几乎是完全同步同时发生的。

换句话说,“漂亮50”行情是在货币政策快速收紧叠加美国经济衰退中大跌终结的。

就第二个阶段而言,核心问题是1974年石油危机以后,美国的名义经济增速大幅上行,市场上开始出现了很多盈利高增长品种,但“漂亮50”公司的盈利增速并没有显著上升,“逆周期”属性从优势变为了劣势,这是导致估值溢价消失的核心原因。

换句话说,“漂亮50”行情是在抱团股盈利增速没法跟上时大跌终结的。

那看看目前的A股市场,这两个条件满足吗?

当前,基本面层面的因素并没有发生变化:消费需求增长依然稳健,新能源的渗透率仍在快速提升,技术进步仍在稳步推进;军事演练需求与装备升级换代需求仍在稳步提升,所以,一线白酒、新能源和军工,在可预见的未来,行业仍然可以保持稳健增长,龙头盈利有保障。

但是,宏观层面的因素,却发生了较大的转变:由于疫情未来将向着逐步转弱的方向演进,因此各国央行对于流动性的态度都开始发生微妙的转变。

在海外,虽然美联储主席鲍威尔重申联储现在不会退出量化宽松政策,但是此前的联储会议纪要却透露出在不久的将来会逐步退出量化宽松的迹象。

同样,在国内,虽然央行行长易纲表达了货币政策稳定的意愿,但是央行的公开市场操作,却是向着流动性逐步收紧的方向演变。

在这种状况下,已经十分高估的各个抱团龙头,自然会出现股价剧烈的波动和调整。

所以,总体上来说,抱团股会不会瓦解,说白了,看宏观经济恢复情况,看央行货币政策的收紧取向,看流动性,这些是关键。

02

A股历史上的抱团是如何瓦解的?

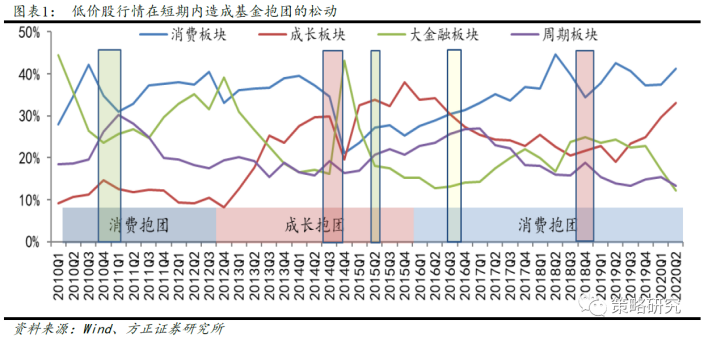

2008年来,公募基金出现了三轮集中抱团的现象。

第一轮出现在2009年Q2至2012年Q3,基金抱团消费板块,持续13个季度。

第二轮出现在2013年Q1至2016年Q1,基金抱团成长板块,持续12个季度。

第三轮从2016年Q1至今,已经持续18个季度,基金始终抱团消费板块,2019年Q2后,成长板块抱团趋势愈发明显。

那么,其中前两次抱团是如何瓦解的呢?

方正证券从过往成长、消费抱团彻底瓦解的背景中,总结出了通常的三类信号:

一是,经济预期显著改善,投资者不再抱团,有更多的行业选择。

二是,抱团品种业绩低于预期,失去业绩比较优势。

三是,政策或负面因素冲击,从杀估值变成杀逻辑。

那么目前A股市场的抱团板块,有没有出现这些信号呢?

国信证券表示,逻辑的关键变化看两个:

一是,如果单纯出现PPI层面的物价上涨,此时名义经济复苏的重要性更强,行情没有太大的系统性风险,到4-5月份PPI见到高点时,全部A股的盈利增速分布可能出现巨大变化,行情出现扩散的或者板块轮动的可能性较大。

另一个是,如果后续出现CPI层面的通胀,可能引发货币政策的全面收紧,三季度以后如果再叠加盈利周期开始下行,那么将有可能出现“漂亮50”结束时的情况,CPI上行是2021年宏观经济中的重大风险变量。

总体上来说,目前看PPI上行基本是确定性事件,CPI上行可能性较小,所以行情出现扩散或者轮动的可能性更大,出现大幅调整下跌的可能性较小。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号