近期,第十一届中国电子铜箔技术·市场研讨会暨 2020 年中国电子铜箔行业年会在梅州市梅县区召开。

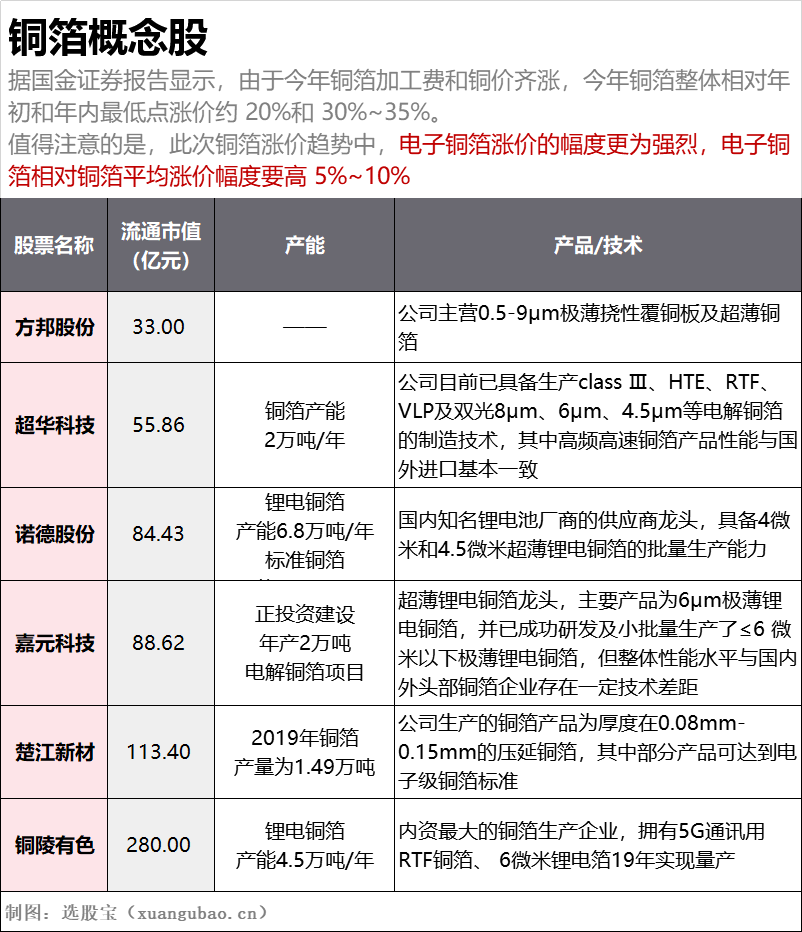

根据此次大会研讨及多方访谈,国金证券了解到,由于今年铜箔加工费和铜价齐涨,今年铜箔整体相对年初和年内最低点涨价约 20%和 30%~35%。

值得注意的是,此次铜箔涨价趋势中,电子铜箔涨价的幅度更为强烈,电子铜箔相对铜箔平均涨价幅度要高 5%~10%。

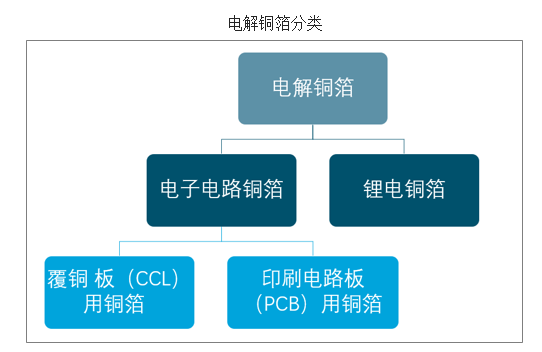

什么是电子铜箔?

电解铜箔是覆铜板(CCL)及印制电路板(PCB)、锂离子电池制造的重要的材料,按下游应用可分为两大类,一是电子电路铜箔,主要是CCL铜箔和PCB铜箔;二是锂电铜箔,被用作锂电负极材料的载体。

国内电子铜箔供需失衡一触即发

近年来,由于电子铜箔的赚钱效应不及锂电铜箔,使得内资厂商的投入越发倾向于向锂电铜箔倾斜。回顾来看:

2015年前,不少PCB铜箔厂商产能退出,加上新能源汽车暴增343%之后,锂电铜箔产能紧张且新产能难以再短时间内开出,因此不少PCB铜箔厂商转产锂电铜箔,最终造成PCB铜箔供给紧张,主营PCB铜箔的厂商毛利率也显著改善。

2017~2019年期间,PCB铜箔供不应求使得铜箔厂商加快新产能扩出,无论是PCB铜箔还是锂电铜箔,产能都在2018年集中投产释放,不过由于锂电铜箔的价利都优于PCB铜箔且PCB需求并未真正回暖,因此PCB铜箔扩产较为保守,至2019年PCB铜箔整体处于供需平衡状态。

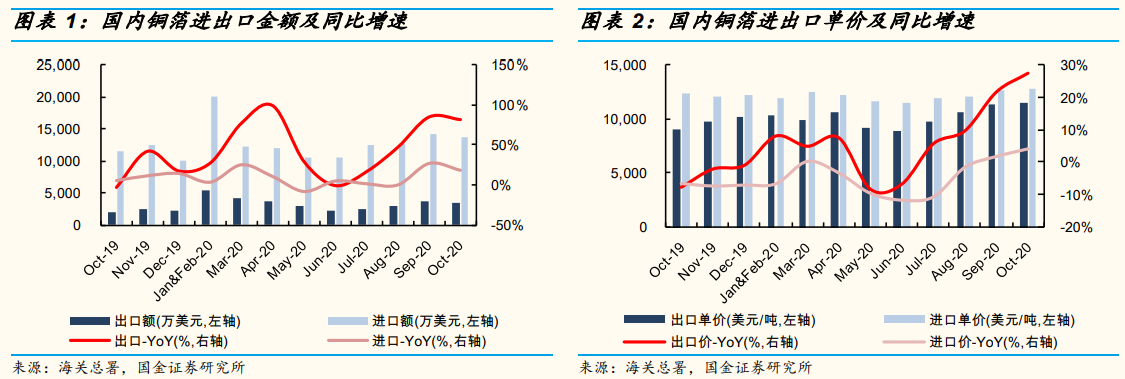

进入2020年之后,由于疫情原因,全球铜箔需求开始向大陆转移。

根据海关总署的数据,2020 年 8~10 月大陆出口铜箔金额分别同比增长 47%、85%、82%,出口铜箔单价分别同比增长 10%、22%、27%,至 10 月出口铜箔单价已经逼近进口单价(价差已降低至 10%)。

国金证券表示,全球铜箔需求向大陆转移是造成此次铜箔大涨价的关键因素,这也将使得电子铜箔的供需失衡一触即发。

国内高端电子铜箔发力尚浅,产业链带动下趋势渐起

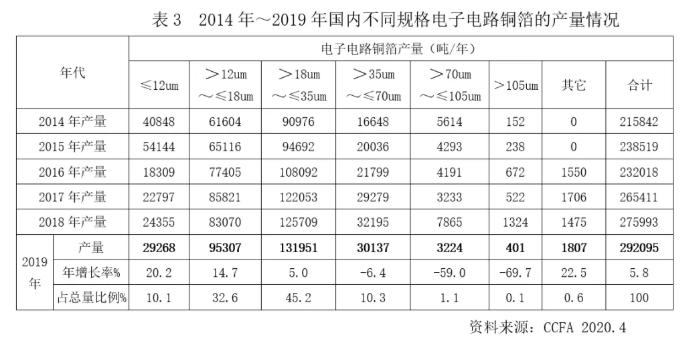

目前,电子铜箔主要有6中规格,而国内电子铜箔的产能主要集中在18μm、35μm两种规格的铜箔品种,而高端铜箔的产品发力明显不足。

根据 CCFA 披露的 2019 年数据来看,内资铜箔企业产量中,FPC 用铜箔和高频高速用铜箔的产量仅分别为 4274吨和 3686 吨,只占内资电子铜箔产量的3.0%和2.6%,其中高频高速电子铜箔产品全球占比仅7.3%。

国金证券也认为,随着内资 CCL 厂商产品逐渐高端化给国产高端铜箔材料带来产业链配套机会,内资厂商研发和投入高端铜箔进程有望加速,内资铜冠铜箔、江铜-耶兹、灵宝华鑫等均在 RTFVLP、HVLP 等高端产品加大了发力,国内高端电子铜箔前景仍值得期待。

下表为铜箔相关概念股

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号