一、行情

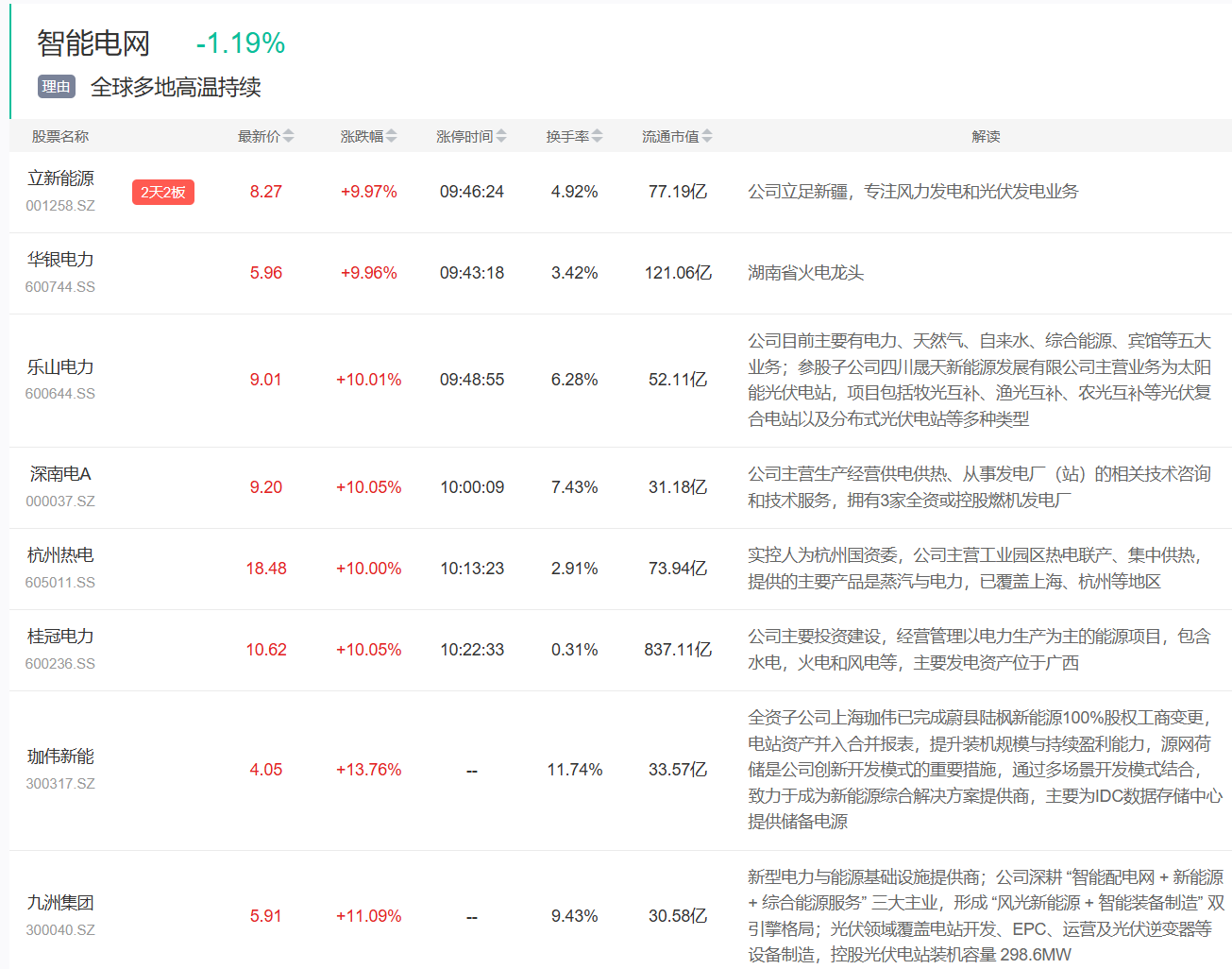

7月17日,电力板块集体逆势上涨,其中华银电力、乐山电力、桂冠电力、深南电A、杭州热电等涨停,珈伟新能、上海电力、赣能股份、豫能控股等大涨。

二、事件:全国用电负荷15.51亿千瓦再创新高,6月原煤产量降幅创十年单月最大

1)7月15日,国家能源局发布6月份全社会用电量8981亿千瓦时,同比增长3.7%。继7月10日全国用电负荷15.18亿千瓦首创新高后,7月14日全国用电负荷再创新高达到15.51亿千瓦,华中及多个省级电网同步刷新纪录。全国空调降温负荷占比接近30%,部分省份超40%,今夏全国平均气温每升高1摄氏度将带动用电负荷上涨4000至5000万千瓦。(国家能源局)

2)6月规上工业原煤产量3.8亿吨,同比下降9.7%,创2016年11月以来单月最大降幅。山西矿难后安监升级,煤矿停减产情况多发且复工复产进程缓慢,整体煤炭供给同比收缩约5.7%,供需缺口支撑煤价上行。北方港口动力煤6月均价同比上涨约40%。(国家统计局)

三、机构解读

1)本次驱动的核心增量在于用电负荷在数日内接连刷新历史极值,15.51亿千瓦较去年峰值高出约1亿千瓦,且今夏极端高温尚未完全释放。与此同时,6月原煤产量同比下滑9.7%,煤炭供给收缩与电力需求攀升形成供需剪刀差,动力煤港口均价同比上涨约40%,火电作为保供压舱石的定价支撑进一步夯实。(国海证券)

2)5月我国已进入厄尔尼诺状态且当前正处于快速发展期。厄尔尼诺事件并不等于来水偏枯,大水电发电量总体受益于厄尔尼诺事件;根据国家气象中心预测,2026年主汛期雅砻江和华能水电大部分电站来水弹性或较高,长江电力、华能水电仅需5%上网电量增长即可分别抵消近1.5分和1分的含税上网电价降幅。当前国投电力、川投能源、长江电力估值处于近三年历史低位,大水电业绩韧性显著高于市场预期。(华泰证券)

3)产业链方面,上游以煤炭和天然气等一次能源为核心,6月原煤产量创十年单月最大降幅,进口煤同比增加29.5%形成部分补充但仍未完全对冲国内减产,煤价维持高位为火电企业成本端提供定价锚定。

中游以发电企业为核心,火电发挥兜底保供作用,6月规上火电发电同比增加0.5%延续正增长;水电受益于厄尔尼诺主汛期来水弹性,电量增长业绩弹性远高于电价波动;核电、太阳能发电增速加快。全国发电装机超40亿千瓦,19亿千瓦新能源贡献午高峰40%以上出力。

下游以电网输配和用电侧为核心,特高压跨省跨区输电能力持续提升,国家电网区域168项迎峰度夏重点工程全部按期投产;虚拟电厂建设加速,已建成超530个、最大调节能力超1800万千瓦,需求响应、车网互动等柔性调节手段在保供中发挥关键作用。(财通证券、国海证券、华泰证券)

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号