【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

截止周五收盘,上证指数涨0.37%,深证成指涨0.64%,创业板指涨0.07%。三市成交额32053亿元,较上一日缩量2687亿元。全市场超3800家个股上涨。贵金属、人形机器人、军工装备板块涨幅居前。

本周提及洁净室、AI金属等方向市场热度高。行业观点再次分享如下:

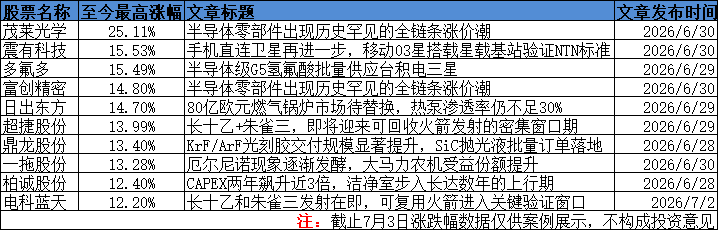

1、CAPEX两年飙升近3倍,长鑫长存上市进一步激发扩产预期,洁净室步入长达数年的上行期

国盛证券指出,AI资本开支已步入超级景气周期,洁净室作为晶圆厂扩产前置环节,占总投资约15%,订单景气率先兑现。美光CAPEX连续上修、SCA长协制度前所未有地强化扩产确定性,台积电全球“2倍速”扩厂加速推进,长鑫长存两存同步扩产共振向上,洁净室板块今年起迎来订单量与利润率双击。核心公司:亚翔集成、圣晖集成、柏诚股份。

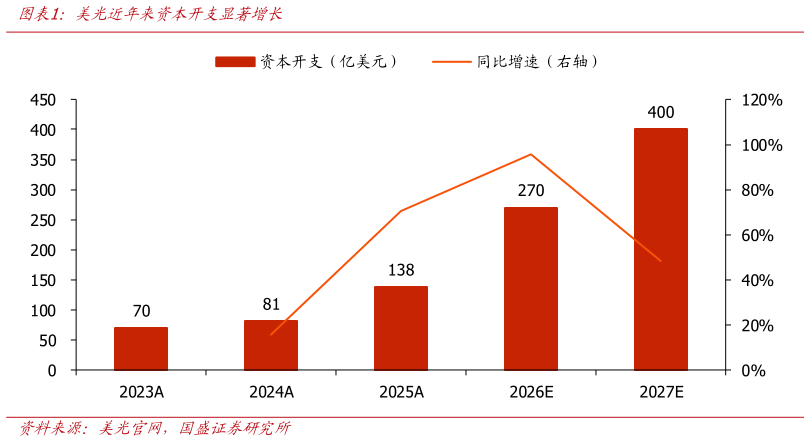

1)美光CAPEX两年从138亿跳升至400亿

资本开支方面,美光预计FY2026资本开支270亿美元,环比Q2上修20亿美元,并明确FY2027各季度资本开支均将高于FY4Q26水平,对应全年400亿美元以上。同比增量超过一半来自建造开支,用于提前建设洁净室空间,洁净室需求高增的确定性极强。

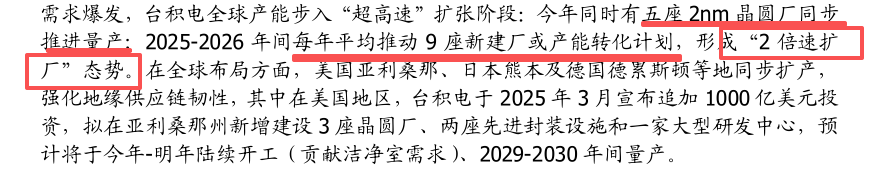

2)台积电“2倍速扩厂”,5座2nm厂同步量产,全球洁净室投入加速兑现

台积电首席财务官黄仁昭在6月9日接受采访时表示公司正在考虑调整价格,首席执行官魏哲家在年度股东大会上明确涨价意愿。为应对AI及HPC需求爆发,台积电全球产能步入“超高速”扩张阶段:今年同时有五座2nm晶圆厂同步推进量产,2025-2026年间每年平均推动9座新建厂或产能转化计划,形成“2倍速扩厂”态势。

在美国地区,台积电于2025年3月宣布追加1000亿美元投资,拟在亚利桑那州新增建设3座晶圆厂、两座先进封装设施和一家大型研发中心,预计今明两年陆续开工,2029-2030年间量产。

台积电一家的洁净室需求体量已相当于往年全行业数年的投资量。

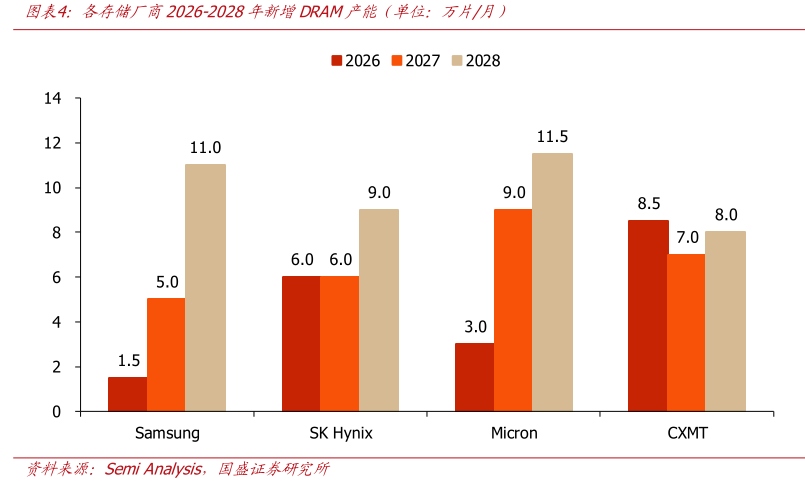

3)长鑫产能冲击全球第三,境内洁净室迎来数年上行期

预计到2026年底长鑫存储产能将达到35万片/月,按晶圆产能已接近成为全球第三大DRAM供应商。2027-2028年随着上海一期、合肥和北京工厂全面投产,产能有望达42-50万片/月,约占全球DRAM产能的17%。

SemiAnalysis判断,即使将长鑫及其他厂商新增产能纳入模型,在90%以上高稼动率假设下,2026年仍存在高个位数百分比的供给缺口,2027年缺口或扩大至低双位数至中双位数,并可能延续至2028年。

此外,长江存储已于5月19日在湖北证监局办理IPO辅导备案登记,正式启动上市辅导。2025年9月启动三期武汉基地建设,截至2026年初已进入洁净厂房设备安装阶段,三期量产后全球市场份额有望提升,后续再建两座晶圆厂后总产能有望翻番。

两存同步加速扩产,境内洁净室将步入长达数年的需求上行期。

4)相关公司

海外链:亚翔集成(母公司深度绑定美光,持续斩获新加坡优质大单,盈利能力行业领先)、圣晖集成(母公司已设美国子公司)

境内链:柏诚股份(深度参与长鑫、长存厂房建设,今年1-4月签单景气大幅提升)、深桑达A(中电子旗下高科技产业洁净室工程龙头)、华康洁净(武汉本地洁净室工程企业)

上游配套:盛剑科技(洁净室绿色厂务系统龙头)、美埃科技(风机过滤设备龙头,同步受益景气传导)、太极实业(旗下十一科技主营洁净室设计及项目管理)

2、锡、铟、铪,这三种稀有金属正卡住AI硬件升级的关键路径

东吴证券指出,全球AI资本开支正进入非线性加速阶段,资本投放从单一芯片扩圈至服务器整机、高速网络、数据中心供电基建等全链条硬件投资,为上游稀有金属带来确定性需求红利。锡十年产量近乎零增长、铟需求5年22倍、铪内外盘价差10倍,这三种AI小金属的供需缺口正在急剧扩大。核心公司:锡业股份、云南锗业、三祥新材。

2026年微软、谷歌、亚马逊、Meta四大云巨头资本开支合计最高将达7250亿美元,超出市场预期。

据圣路易斯联邦储备银行统计,2025年前三季度AI投资对美国GDP增长贡献率达39%,已超越2000年互联网泡沫时期的36%。资本投放结构亦在扩圈:从芯片单品延伸至服务器整机、高速网络元器件、数据中心供电基建、高热密度冷却设施等全链条。

硬件升级围绕算力密度、内存带宽、互联速率、功耗效率四个维度展开,材料体系的选择成为关键。锡是PCB电镀和先进封装不可或缺的焊料,铟是高速光模块磷化铟衬底的核心原料,铪是先进制程芯片高K栅介质的基石——三种稀有金属正卡在AI硬件升级的关键路径上,享受资本开支传导的确定性红利。

1)锡:十年产量零增长,PCB扩产拉动12.3%弹性

全球锡静态储采比仅约20.7年,远低于铜的34年、镍的36年、钴的39年。更扎眼的是产量数据:2015年至2025年,沪锡价格从11.7万/吨涨至约40万/吨、涨幅238%,但全球锡矿产量仅从28.9万吨微增至29万吨,十年CAGR为0.03%。对比铜的2.3%、镍的5.5%、钴的9.4%,锡是真正的“资源硬约束”品种——高价格完全刺激不出增量供给。

全球锡矿CR5达75%,中国、印尼、秘鲁、巴西、刚果金五国贡献主要产量,而供给端扰动此起彼伏。

中国锡矿产量从2015年的11万吨降至2025年的7.1万吨,头部锡企资本开支强度从0.9以上下滑至0.5以下。印尼频繁调整矿产政策,2026年配额虽增但截至4月出口反而减少2%。缅甸锡矿步入资源枯竭期,2025年产量仅1.2万吨,较2018年峰值5.46万吨腰斩再腰斩。

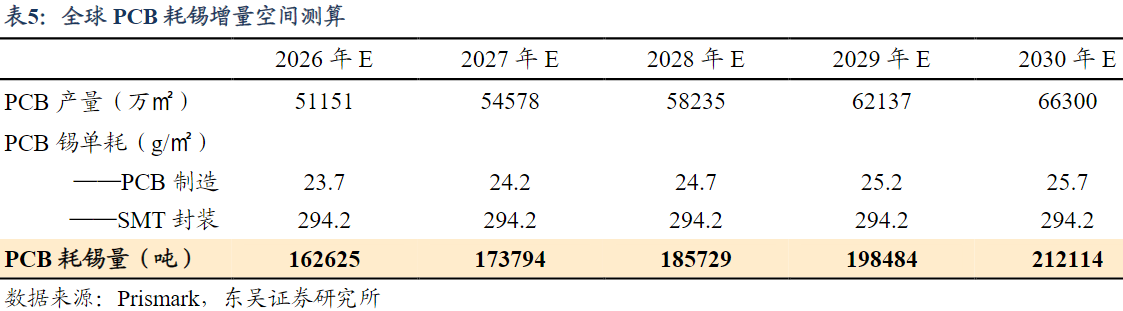

需求侧,PCB成为拉动消费的强劲增量。据Prismark预测,2030年全球PCB出货量将达6.63亿平方米,复合增速6.7%。东吴证券通过拆解胜宏科技环评数据测算,PCB电镀+SMT封装环节对锡的单耗约318g/㎡,2026-2030年全球PCB耗锡量将从16.3万吨增至21.2万吨,四年量增4.9万吨,CAGR为6.9%。

以2025年全球锡消费38万吨为基数,未来5年仅PCB端就能拉动12.3%的需求弹性。叠加美国加速布局锡战略储备——从锁定卢旺达原料、建首座规模化冶炼厂到120亿美元关键矿产战略储备方案——全球锡的供需天平正在加速倾斜。

2)铟:磷化铟需求5年22倍,供给受锌矿约束+出口管制双重夹击

AI数据中心的数据传输瓶颈正倒逼材料体系升级。光通信发射端需要半导体材料同时满足高效发光、匹配光纤最低损耗窗口、支持超高频响应——磷化铟是唯一优选。

据36氪,2025年全球磷化铟器件需求200万片、产能仅60万片,供需缺口高达70%。Lumentum预测到2030年AI数据中心对磷化铟需求CAGR将达85%,头部厂商纷纷加码:AXT募资1亿美元翻倍产能,Coherent建成全球首条6英寸产线并计划扩产5倍。

东吴证券测算,4英寸磷化铟衬底耗铟量约32g/片,2025至2030年AI数据中心磷化铟需求从60万片增长至1300万片,穿透到铟的需求从19吨跃升至419吨,5年增长22倍以上。以2025年全球铟需求2000吨为基数,仅AI端就带来约21%的需求增量——这还未计入外延环节的原料损耗和其他应用领域的增长。

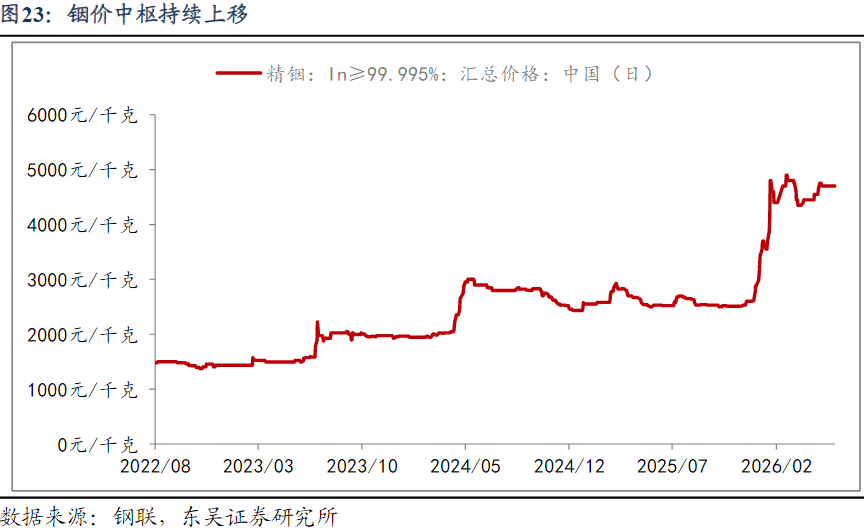

铟的供给端受双重约束。铟100%伴生于锌矿,近年锌精矿加工费大幅下跌,炼厂产能利用率降至近5年最低,原生铟供给被严重抑制。2025年2月中国对铟实施出口管制,进一步收紧全球现货供应。

中联金铟库存从2025年初的488.8吨降至2026年1月的273.8吨,缩水近一半。截至6月11日,国内精铟价已至470万/吨,较年初上涨58%。需求爆增、供给受限、库存快速消耗的三重叠加下,铟价中枢上移的确定性较强。

3)铪:半导体需求增速反超核能与航空,海外铪价10倍于内盘

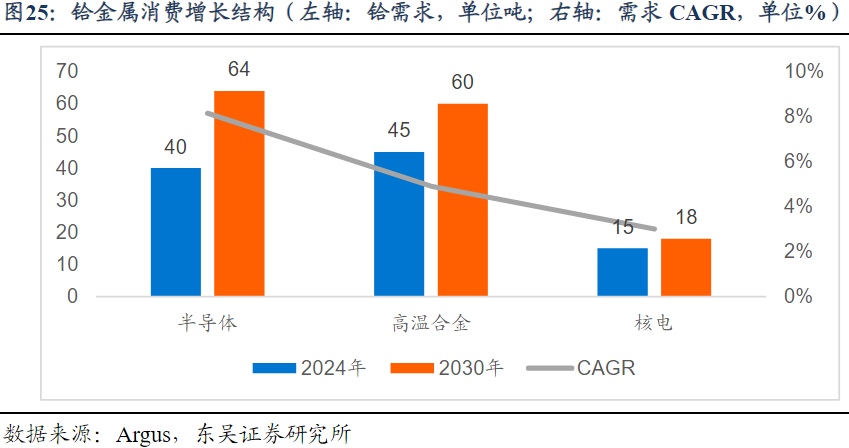

芯片制程微缩至65nm以下时,传统二氧化硅栅介质因量子隧穿效应漏电流剧增。氧化铪凭借高介电常数(k值18-25,远超SiO₂的3.9),可在相同等效厚度下使用更厚的物理栅介质,将漏电流降低25倍至1000倍以上。随着3nm/2nm制程从FinFET向GAA架构转型,芯片铪负载持续增加——2024至2030年全球铪需求从100吨增至142吨,其中半导体领域从40吨增至64吨,增速(24%)反超高温合金(5%)和核能(3%)。

铪供给扩产极难。锆铪分离技术门槛高、污染大,且经济性差——美国两家生产商理论上可翻倍产能,但每扩产1吨铪就多出约25吨“脱铪锆”副产品,若无人承接则扩产在经济上完全不可行。2022年俄乌冲突致俄罗斯海绵铪断供,国际铪价从1200-1400美元/千克飙升至4500-5000美元/千克。2025年中国铪出口同比减少22%。

最直观的信号来自价差:国内4N级氧化铪2022年以来已从450万/吨涨至950万/吨,翻倍有余;而今年海外铪价高达13500-14000美元/千克,折合人民币约0.93-0.97亿元/吨,约为内盘的10倍。内外盘如此巨大的价差,反映了全球铪供给缺口已经相当严重。

4)相关公司

锡板块:锡业股份(全球最大精锡生产商,国内市占53.35%、全球27.16%,2025年产锡9.12万吨)、兴业银锡(国内锡业第二,银漫二期2027年投产后锡产能将达2.2万吨/年)、华锡有色(广西关键矿产整合平台,锡资源量24.5万金属吨)、新金路(控股栗木矿业布局锡钨钽铌稀有金属)、唯特偶(微电子焊接龙头,锡膏客户覆盖华为、比亚迪、大疆等。)

铟板块:锡业股份(国内最大原生铟生产基地,2025年产铟119吨)、株冶集团(锌冶炼龙头副产铟锭,2025年销量约41吨)、云南锗业(磷化铟晶片25年销量同比增73.8%,在建3倍扩产至45万片/年。)

铪板块:三祥新材(锆铪分离技术突破,半工业化产线已连续稳定生产4N级以上产品,锆铪分离项目投产后新增250多吨氧氯化铪产能。)

研报来源:

1、国盛证券,何亚轩,S0680518030004,建筑装饰行业周报:当前位置如何看洁净室后续行情?。2026年06月27日

2、东吴证券,刘奕町,S0600526060002,AI金属乘风破浪(一):锡、铟、铪的春天。2026年06月30日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号