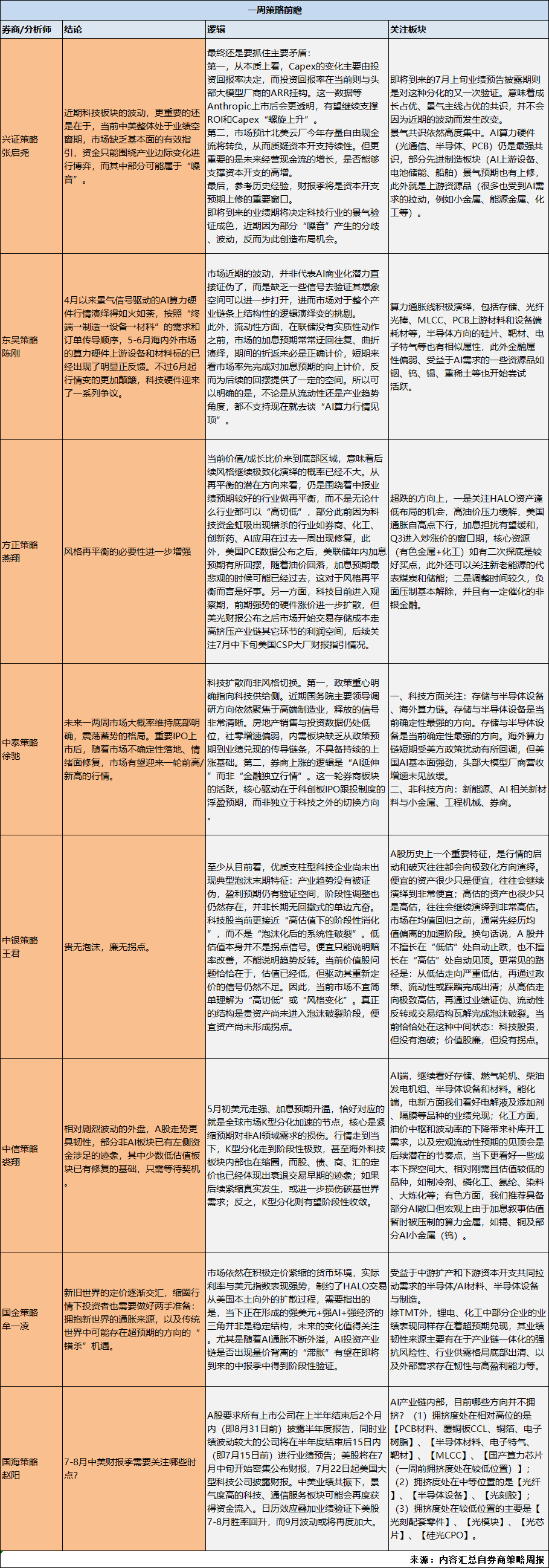

本周各家券商策略聚焦中报业绩景气方向以及AI算力行情的持续性争议。

兴证策略张启尧团队称,近期科技板块的波动,更重要的还是在于,当前中美整体处于业绩空窗期,市场缺乏基本面的有效指引,资金只能围绕产业边际变化进行博弈,而其中部分可能属于“噪音”。即将到来的7月上旬业绩预告披露期则是对这种分化的又一次验证。意味着成长占优、景气主线占优的共识,并不会因为近期的波动而发生改变。

景气共识依然高度集中。AI算力硬件(光通信、半导体、PCB)仍是最强共识,部分先进制造板块(AI上游设备、电池储能、船舶)景气预期也有上修,此外就是上游资源品(很多也受到AI需求的拉动,例如小金属、能源金属、化工等)。

东吴策略陈刚团队也指出,6月起行情变的更加颠簸,科技硬件迎来了一系列争议。但不论是从流动性还是产业趋势角度,都不支持现在就去谈“AI算力行情见顶”。

中银策略王君团队聊到了A股市场上一个很显著的历史特征。就是行情的启动和破灭往往都会向极致化方向演绎。便宜的资产很少只是便宜,往往会继续演绎到非常便宜;高估的资产也很少只是高估,往往会继续演绎到非常高估。市场在均值回归之前,通常先经历均值偏离的加速阶段。

换句话说,A股并不擅长在“低估”处自动止跌,也不擅长在“高估”处自动见顶。更常见的路径是:从低估走向严重低估,再通过政策、流动性或踩踏完成出清;从高估走向极致高估,再通过业绩证伪、流动性反转或交易结构瓦解完成泡沫破裂。当前恰恰处在这种中间状态:科技股贵,但没有泡破;价值股廉,但没有拐点。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号