【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

截至6月18日收盘,上证指数跌0.43%,深证成指涨0.94%,创业板指涨2.05%,北证50跌1.18%,科创50指数涨3.84%。全市场成交额33317亿元,较上日放量2177亿元。板块题材上,铜缆、半导体、培育钻石、非金属材料等涨幅居前。

周内分享的ai上游通胀环节以及MPO等行业逻辑得到市场认可,再次分享如下:

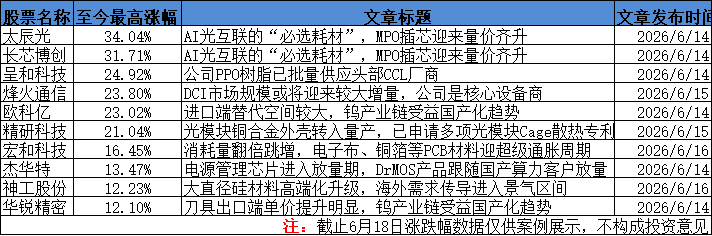

1、AI光互联的“必选耗材”,MPO插芯迎来量价齐升

国盛证券研报指出,MPO多芯光纤连接器是AI数据中心实现高密度光互联的标准化接口,能在单个接口中同时完成多根光纤的对接。最核心组件是MT插芯,负责多根光纤在微米级别的精密对准,直接决定连接器的插入损耗和回波损耗。伴随着光模块需求量攀升以及向800G/1.6T代际跃迁,MT插芯也迎来量价齐升。关注太辰光、蘅东光、长芯博创、仕佳光子等。

MPO多芯光纤连接器是AI数据中心实现高密度光互联的标准化接口,能在单个接口中同时完成多根光纤的对接。其最核心组件是MT插芯,负责多根光纤在微米级别的精密对准,精度直接决定连接器的插入损耗和回波损耗。

更为关键的是,MPO连接器与高速光模块在物理连接和技术规格上高度绑定,是光模块的标准配套器件,光模块需求量攀升直接拉动MPO需求同步爆发。

MPO插芯的芯数随光模块速率升级而提升,单位价值量也同步提升。随着光模块向800G/1.6T代际跃迁,MPO连接器正由原来的8芯/12芯向16芯及更高密度演进,16芯MPO已成为AI集群的主流方案。芯数升级并非简单的数量叠加,16芯及以上高阶插芯对模具精度、注塑工艺以及测试要求大幅提高,因此高阶插芯的单价相较于传统产品大幅跃升。

与此同时,NPO/CPO等新型光互联架构的推进,为MPO开辟了全新增量市场。在CPO交换机内部,光信号从光引擎到前面板的传输需大量高密度MPO连接器,这一全新场景正在为MT插芯打开第二增长曲线。

且NPO/CPO架构将光引擎与交换芯片高度集成,导致交换机前面板空间急剧压缩,传统MPO连接器因体积较大、端口密度有限,难以满足高密度光纤部署需求。这一精密互联要求正推动MT插芯加速向MMC等超小型化方向升级,带来插芯和连接器单体价值量较传统方案的大幅提升。

微米级精密制造+北美大厂认证,高壁垒构筑强者恒强格局。MT插芯需在微米级别实现光纤精密对准,对模具设计、注塑工艺要求极高,叠加北美大厂严格且漫长的认证周期,已进入供应链的先发厂商护城河极深。MPO产品进入北美大厂供应链需经过严格验证,认证周期较长,一旦通过验证并实现批量供货,客户粘性极强,后来者追赶难度极大。技术壁垒与认证壁垒双重叠加,行业呈现强者恒强的产业格局。

2、消耗量翻倍跳增,一文梳理哪些PCB设备和材料正迎来超级通胀周期

东北证券指出,在下游终端需求爆发与PCB大厂新一轮扩产周期的双重催化下,PCB上游产业链迎来全面高景气超级周期。材料端铜箔电子布供需缺口放大,通胀逻辑确定性极高;设备端Capex跳增驱动核心设备投资占比升至60%以上;耗材端钻针因M8/M9材料升级,单板消耗量已呈倍数级跳增。核心公司覆盖铜箔、电子布、树脂、钻针等上游各环节。

1)铜箔、电子布供需错配,AI材料通胀周期开启

AI服务器PCB向高层数、高频高速及HDI架构升级的趋势已确立。上游基础材料向低轮廓铜箔(HVLP/RTF)及低介电电子布(Q-Glass/T-Glass)升级,而高端材料极度依赖海外特定设备且扩产周期长,供给呈现强刚性。

在需求成倍放大的背景下,电子布与高端铜箔的供需缺口持续放大,量价齐升的通胀逻辑确定性极高。

2)M8/M9迭代,树脂与添加剂打开全新增量空间

覆铜板从M6/M7向M8/M9等级演进,传统环氧树脂已无法满足低损耗要求。以PPE/PPO(聚苯醚)、碳氢树脂为代表的特种树脂,以及相匹配硅微粉等添加剂,市场空间广阔。

该环节技术壁垒深厚,优先突破的国产厂商将享受极高的先发溢价。同时,PTFE(聚四氟乙烯)凭借极低的介电常数和介质损耗,正成为下一代极致高频场景的潜在候选材料,随着改性工艺的突破,PTFE材料渗透率有望实现跃升。

3)Capex跳增,核心设备投资占比升至60%以上

受AI服务器、先进封装等高端市场驱动,国内PCB大厂资本开支计划呈现跳增态势。以胜宏科技为例,其2026年投资计划远超往年,彰显头部大厂对高端产能扩张的极强诉求。

高阶产线推动核心设备投资占比升至60%以上。激光直接成像LDI、水平连续电镀VCP、超高精度机械钻机等关键设备成为扩产必须。设备厂商作为扩产周期的“卖水人”,不仅直接受益于订单总量的爆发,更将享受高端设备ASP提升带来的盈利结构优化。

4)一孔变多针,钻针需求倍数级跳增,上游材料现紧张信号

M8/M9级覆铜板中广泛使用的高端玻璃纤维布及高韧性特种树脂,导致PCB钻孔难度大幅攀升,钻针磨损率显著加快。AI板厂已将加工工序由传统的“一孔一针”转变为“一孔多针”,且明文规定高端钻针不得重磨再用,直接驱动微径钻针(<0.1mm)单板消耗量呈倍数级跳增。

钻针上游核心原材料(超细硬质合金棒材、特定钨钢材料)开始出现供应紧张信号,议价权向具有核心供应链地位的国产头部企业集中。板块整体有望迎来“需求放量+价格弹性”的双击。

5)相关公司

铜箔:德福科技

树脂:圣泉集团、同宇新材、东材科技、中化国际、呈和科技、宏昌电子

研报来源:

1、国盛证券,宋嘉吉,S0680519010002,通信行业周报:MPO插芯,产品升级带来量价齐升。2026年6月14日

2、东北证券,赵宇阳,S0550525050001,AI催化PCB上游全线景气:材料拥抱通胀周期,设备与耗材量价齐升。2026年6月15日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号