【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

A股三大指数今日集体上涨,截至收盘,上证指数涨1.12%,深证成指涨0.75%,创业板指涨0.5%,北证50跌0.78%,科创50指数涨0.05%。全市场成交额32361亿,较上日放量6612亿,全市场超3900只个股上涨。贵金属、航空装备、证券等板块涨幅居前。

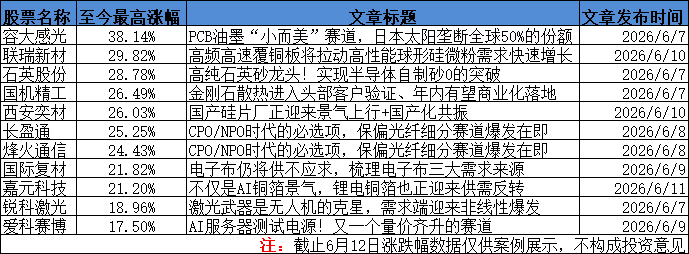

周内分享的AI铜箔、球形硅微粉等方向涨幅较好,行业逻辑再次梳理如下:

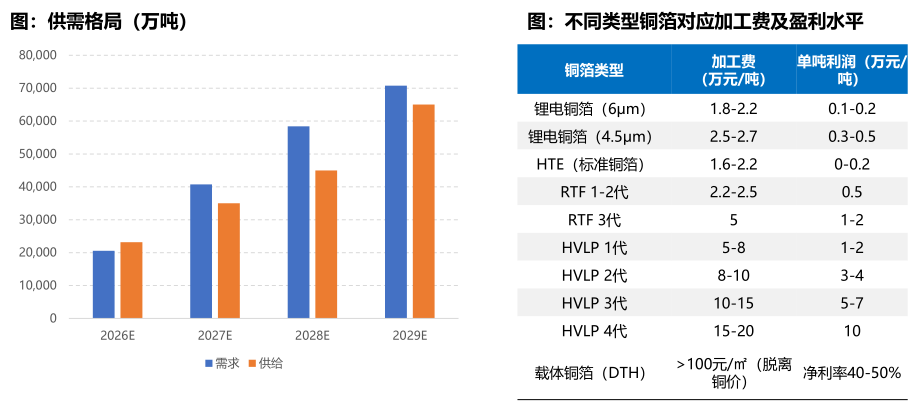

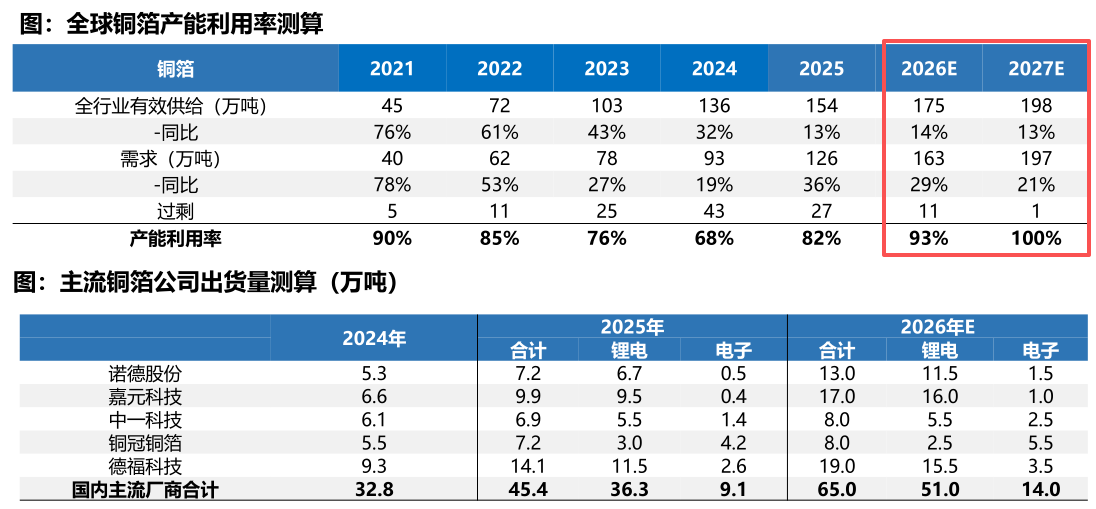

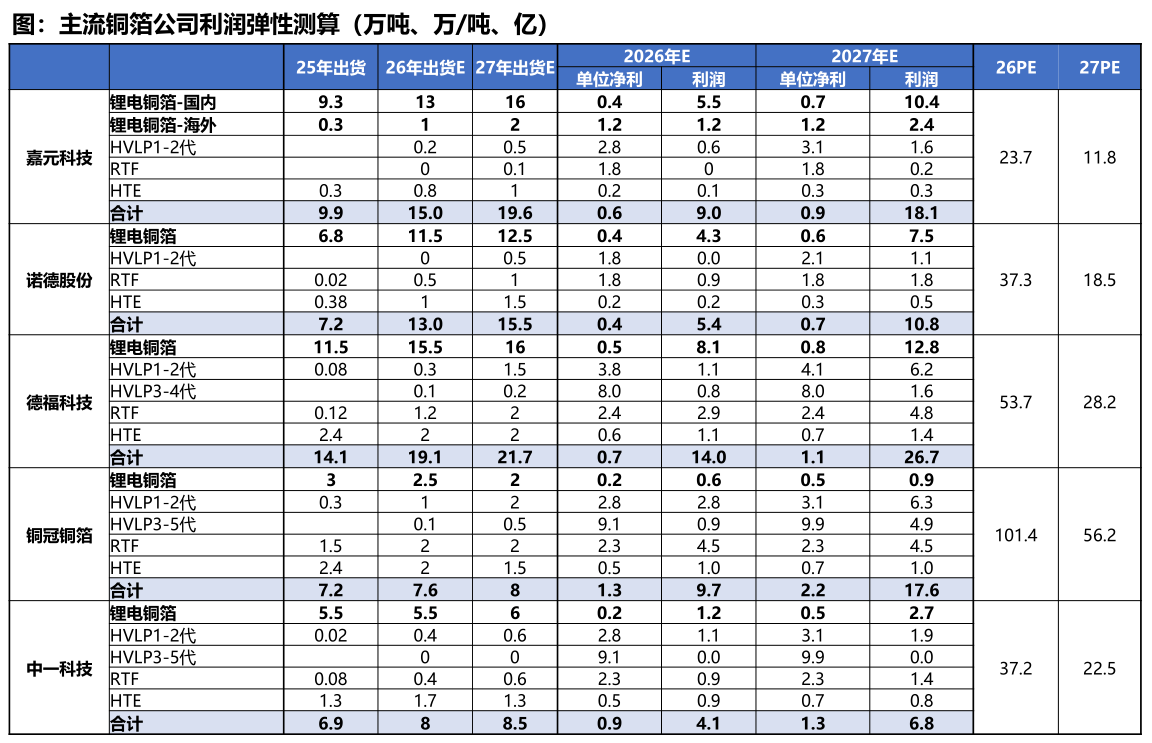

1、不仅是AI铜箔景气,锂电铜箔也正迎来供需反转,27年产能利率将拉到100%,这些公司利润有望再翻倍增长

东吴证券指出,锂电铜箔正经历供需格局的根本性反转。加工费下行四年后触底回升,行业从集体亏损到全面扭亏,27年产能利用率预期打满至100%,供给缺口隐现。核心公司:德福科技、嘉元科技、铜冠铜箔、中一科技、诺德股份。

1)AI铜箔当前处于高景气

AI服务器推动铜箔代际从RTF→HVLP1/2→HVLP3/4刚性迭代,PCB层数从20层升至40层+,单台高端铜箔用量从GB200的12kg增至GB300的30kg,Rubin系列若考虑使用LPU,用量或提升至100kg。

测算2026年全球AI服务器高端铜箔需求2.4万吨,同比+260%,27年翻番至5万吨,30年需求达到11万吨+。

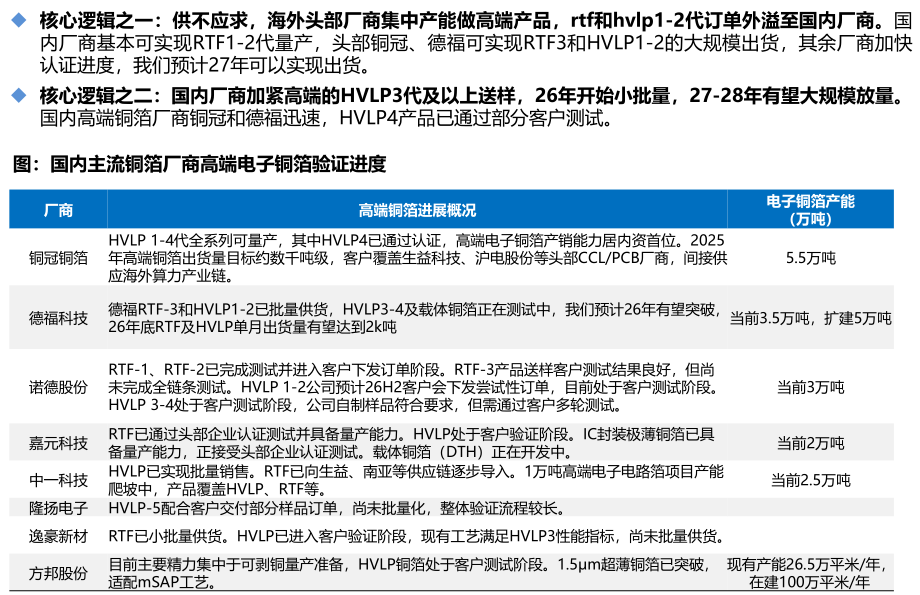

当前,三井金属、卢森堡铜箔、中国台湾金居三家占全球高端有效供给80-90%,27年开始缺口扩大,国内德福、铜冠等厂商加速高端铜箔送样测试,26年有望开始批量出货,27-28年放量。

同时,高端铜箔产能扩产核心瓶颈在于日本三船表面处理机,目前产能已被德福预定,订单排至28年,扩产有限,预计加工费有望持续上涨,当前HVLP3/4单吨利润达5-10万,载体铜箔盈利更高,厂商弹性大。

2)锂电铜箔也正迎来反转

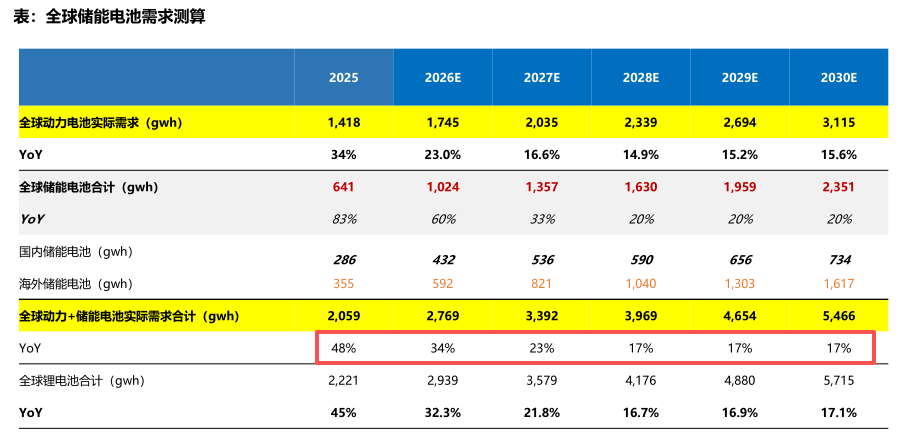

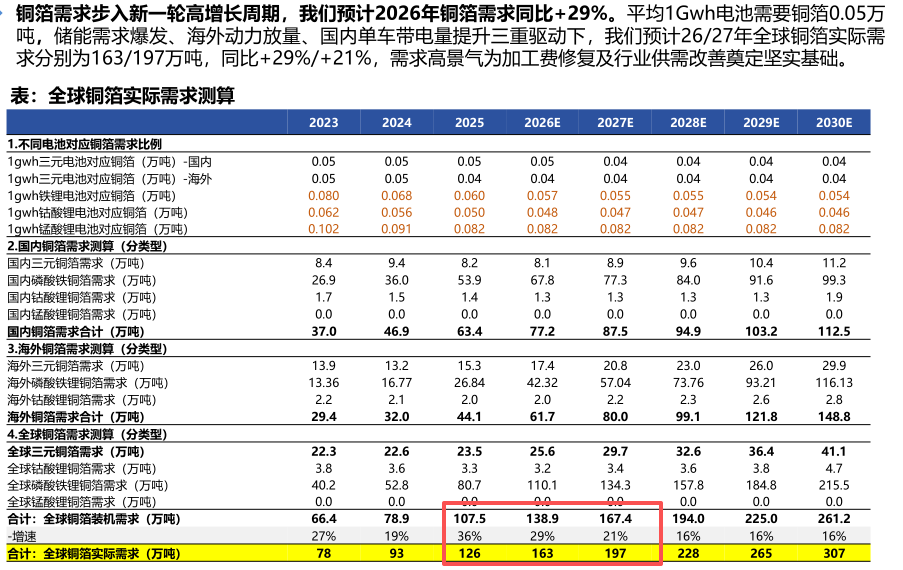

根据测算,26年全球动储电池需求合计2769GWh,同比增34%,27年继续增23%至3392GWh。对应锂电铜箔需求为26年163万吨、27年197万吨,同比分别+29%和+21%。

增长的第一驱动力来自储能。26年1-4月全球储能产量已达306GWh,同比增116%,预计全年储能需求1000-1200GWh,同比增60-80%。

第二驱动力来自海外电动化提速。26年海外乘用车电池需求上修至521GWh,同比+27%。其中欧洲前4个月累计销量112.6万辆,同比+33%,电动化率已达31.3%,全年预计增长30%。

第三驱动力来自单车带电量的持续跳升。26年1-4月国内乘用车单车平均带电量53.4kWh,累计同增20%,远超市场预期。全年预期单车带电量52.2kWh,同增14%。单车带电量提升是一个被低估的结构性增量,直接拉动铜箔单车用量上行。

3)新增产能断崖式下滑,27年产能利用率将打满至100%

与需求端的高景气形成鲜明反差的是,供给端的扩张速度极慢。

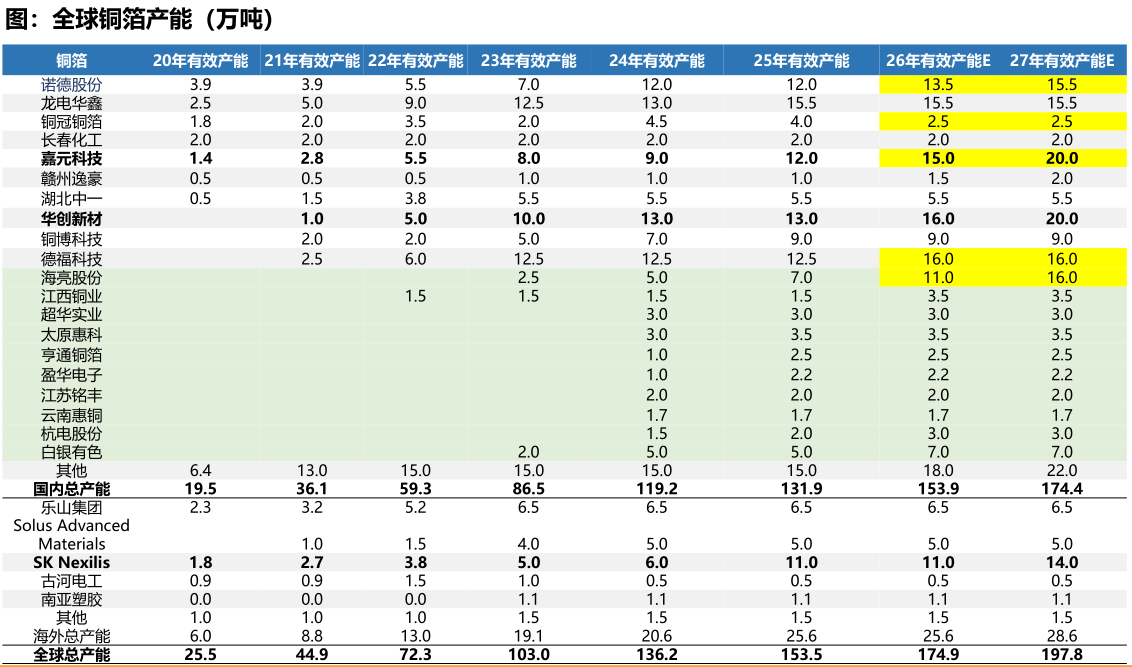

锂电铜箔加工费下行周期已持续4年,厂商扩产意愿低迷。26年全球锂电铜箔有效产能175万吨,仅新增21万吨;27年198万吨,新增23万吨,新增产能主要由嘉元科技、华创新材、海亮股份贡献。

产能利用率从21年的90%持续下行至24年的历史低点68%,25年回升至82%,26年进一步跃升至93%,27年预计达到100%。意味着行业将进入满产状态,供给缺口随时可能出现。

更关键的信号在于资本开支。五家头部铜箔企业26Q1单季资本开支普遍降至0-3亿元,部分企业已连续多个季度接近零投入。在建工程占固定资产比例从23Q2约40%持续回落至26Q1的约10%。这意味着未来一到两年新增产能将非常有限,供给端的紧张不是短期现象,而是中期趋势。

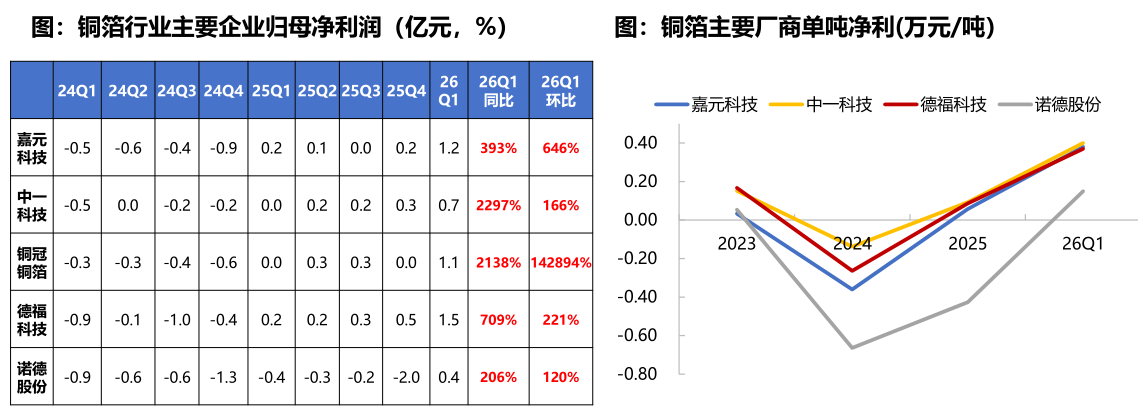

4)加工费触底回升,单吨利润年内有望翻倍

加工费是铜箔企业盈利的核心变量。

26年4月以来部分二线电池客户加工费已上调约1500-2000元/吨,4.5μm/6μm加工费分别回升至约2.5/2.0万元/吨。

预计26年加工费有望继续上涨约3000-5000元/吨,6μm/4.5μm分别修复至约2.8/3.3万元/吨,对应单吨利润有望修复至5000-8000元。

5)相关公司

德福科技:锂电+电子箔双轮驱动,产能位居国内第一梯队,26年出货19.1万吨,锂电箔15.5万吨,4.5μm已批量交付头部客户,HVLP1-3已批量供货。

嘉元科技:深度绑定宁德时代,26-28年合计保障供货不低于62.6万吨,订单可见度与业绩确定性大幅增强,固态电池用铜箔已实现小批量供应。

铜冠铜箔:电子箔国产替代领军,HVLP1-4代全系列可量产,内资高端电子铜箔产销能力居首位,25年高端HVLP产量同比+232%。

中一科技:电子箔切入高端客户验证,新增1万吨高端产能爬坡中,HVLP3/4在台光验证持续推进。

诺德股份:锂电箔满产修复,4.5μm产品占比约50%,电子箔RTF/HVLP加速导入。

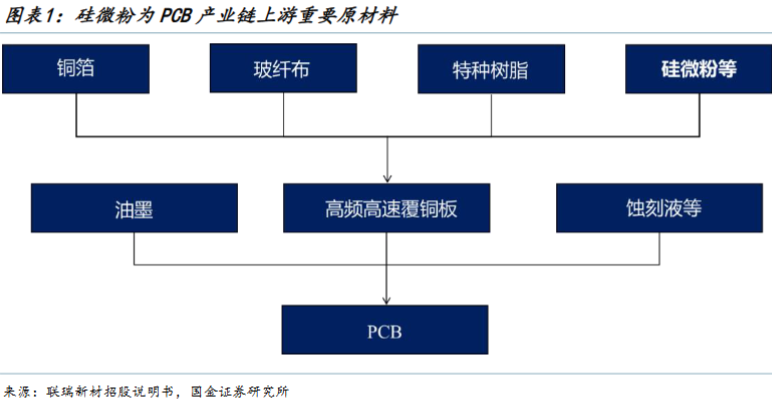

2、PCB产业链上游重要原材料!高频高速覆铜板将拉动高性能球形硅微粉需求快速增长

国金证券指出,随着覆铜板技术的逐步迭代升级与AI带来的高频高速覆铜板需求提升,高性能球形硅微粉需求有望快速增长,相关生产企业或将持续受益。

硅微粉是由结晶石英、熔融石英等为原料,经研磨、精密分级、除杂等工艺加工而成的二氧化硅粉体,具有高耐热、高绝缘、低线性膨胀系数和导热性好等独特的物理、化学特性,能够广泛应用于覆铜板、环氧塑封料、电工绝缘材料、胶粘剂、陶瓷、涂料等领域。

在电子电路用覆铜板中加入硅微粉可以改善印制电路板的线性膨胀系数和热传导率等物理特性,从而有效提高电子产品的可靠性和散热性,且由于硅微粉具备良好的介电性能,能够提高电子产品中的信号传输质量,已成为电子产品中的关键性材料之一。

按照形态,硅微粉可分为角形硅微粉以及球形硅微粉。其中,球形硅微粉能够显著降低覆铜板和环氧塑封料的线性膨胀系数,从而显著提高电子产品的可靠性。用球形硅微粉制成的环氧塑封料应力集中小、强度高,相较于角形硅微粉更适合用于集成电路芯片封装,同时球形硅微粉可以减少相关产品制造时对设备和模具的磨损。

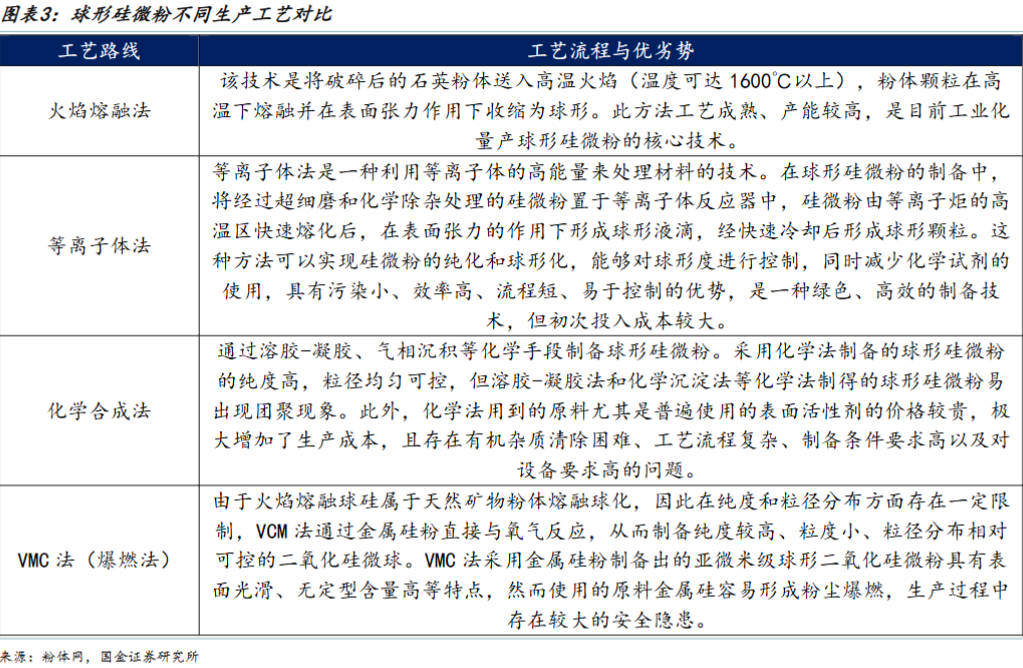

目前能够达到量产条件的球形硅微粉主要有三种技术路径,即火焰法球形硅微粉,直燃/VMC法球形硅微粉和化学法球形硅微粉,性能(如粒径、球化率等)和单价依次上升。

由于制备工艺导致的比表面积等指标限制,火焰法球形硅微粉无法完全满足M6级以上高速覆铜板的性能需求,一般还会选择添加直燃法/VMC原理或化学合成法制备的球形硅。类载板SLP和IC载板等领域,由于技术指标要求更高,一般会选用纯度、球形度接近100%的化学法球形硅微粉。

化学法球形硅微粉由于既有合成路径及后端加工技术水平的限制,业内仅有少数厂商能够在较高水平下稳定保证颗粒分散度、球化率和表面光滑程度等技术指标。

随着覆铜板技术的逐步迭代升级与AI带来的高频高速覆铜板需求提升,高性能球形硅微粉需求有望快速增长,相关生产企业或将持续受益。

联瑞新材:主要产品为功能性先进粉体材料,涵盖微米级和亚微米级角形粉体、微米级至纳米级球形粉体以及其他超微粒子和液态填料等。在电子电路基板行业,公司依托42年功能性先进粉体材料的技术积累,突破了高频、高速、HDI、IC载板等高性能电子电路基板用功能填料的核心技术,产品具有低Cut点、低介电损耗、高导热等优良性能,精准满足了高性能覆铜板客户的需求。2025年销售至高性能覆铜板领域的球形二氧化硅等产品营收占比呈上升趋势。

凌玮科技:拟以现金方式分两次分别收购陈光荣、刘亚所持江苏辉迈粉体科技有限公司合计100%股权。江苏辉迈的核心产品是纳米球形硅微粉,主要应用于电子电路基板、电子封装、电子胶粘结剂塑料粒子、薄膜纤维、抛光、特种陶瓷和油墨涂料等领域。国内少数实现高纯超细亚微米球形硅微粉产业化制备的企业,拥有自主知识产权,具备面向复杂有机基材的表面改性技术。

雅克科技:据公司2025年年报,湖州雅克华飞电子材料有限公司“年产3.9万吨半导体核心材料项目”原材料产线建设完成,雅克先科(成都)电子材料有限公司的“年产2.4万吨电子材料项目”在报告期内已有9条产线转入批量生产,开始为华飞电子批量供应半成品球形硅微粉。

国瓷材料:主要从事各类高端陶瓷材料及制品的研发、生产和销售,已形成包括电子材料(MLCC介质粉体、电子浆料等)、催化材料(DOC、SCR、TWC等)。覆铜板用无机非金属粉体填充材料主要填充于覆铜板的多种有机树脂基材料中,对覆铜板的性能有重要影响。公司成功开发出低损耗球形氧化硅等系列产品,并在此基础上横向拓展,持续推进包括高介电、高导热、低介电、超低损耗在内的多元化、功能化无机填充材料的研发,产品体系已具备良好的工艺适应性,可适用于客户多样化的应用场景。

研报来源:

1、东吴证券,曾朵红,S0600516080001,电新行业铜箔专题:AI驱动高端电子铜箔量价齐升,锂电供需反转盈利拐点已现。2026年6月10日

2、国金证券,陈屹,S1130521050001,高频高速覆铜板有望拉动高性能硅微粉需求持续增长。2026年6月8日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号