【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国盛证券指出,2026年以来全球半导体硅片价格进入上行通道,信越化学、SUMCO、环球晶圆三大巨头同步上调12英寸硅片价格,此次涨价是需求增长、供给受限、成本上升三重因素共振的结果,行业迈入量价齐升上行周期。核心公司:立昂微、西安奕材、沪硅产业。

1)三大巨头同步涨价,硅片价格拐点已至

2026年以来全球半导体硅片价格进入上行通道,信越化学、SUMCO、环球晶圆三大巨头同步上调12英寸硅片价格,其中AI/HPC专用硅片涨幅尤为显著。此次涨价是需求增长、供给受限、成本上升三重因素共同作用的结果。

需求端,AI大模型商业化加速落地带动高端芯片需求高增,新能源汽车渗透率提升驱动车规级芯片需求扩容,同时全球头部晶圆厂扩产资本开支创历史新高直接推升上游硅片需求。

供给端,硅片扩产周期长,从设备采购到产能爬坡需18至24个月且技术壁垒极高,叠加国际寡头垄断的市场格局,供给端难以快速响应需求增长。成本端,能源、人工等成本全面上升,叠加中东石化原料供应扰动,进一步推动硅片价格上调。

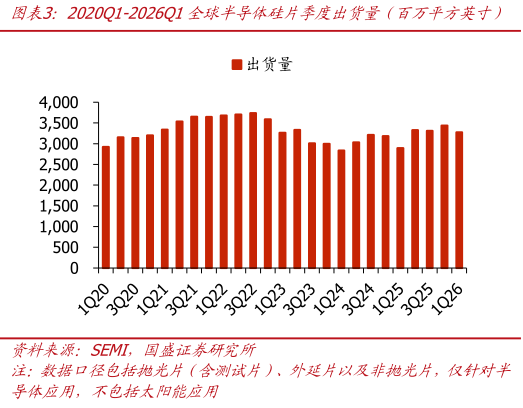

2)AI吃掉全球10%以上12英寸硅片产能,需求呈非线性增长

SUMCO预计2026年AI对先进制程硅片的需求将达100万片/月,占全球12英寸硅片需求的10%以上。

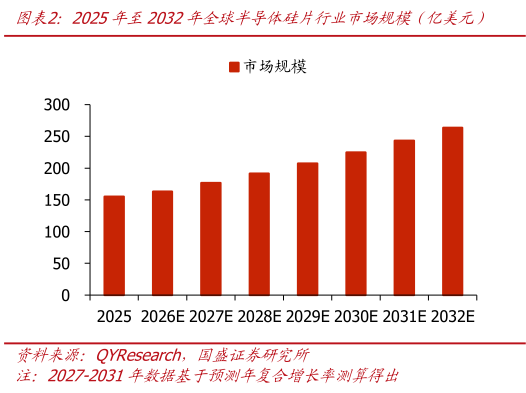

预计2030年全球半导体硅片市场规模有望超200亿美元,全球市场长期被全球前五大硅片厂商寡头垄断,目前国内企业已实现中低端硅片进口替代,高端12英寸硅片正加速突破。

3)国产替代从单点突破向全面开花演进

据SEMI预测,到2028年全球预计新建108座晶圆厂,其中中国占47座,22至40nm主流制程节点的中国产能占比将从2024年的25%提升至2028年的42%。

下游晶圆厂的大规模扩产将持续释放对国产硅片的刚性需求,而晶圆厂严苛的认证体系一旦通过便具备较强的客户粘性,国内企业凭借地缘优势和快速响应能力有望逐步抢占市场份额。

4)核心标的

立昂微:国内半导体硅片重掺领域龙头,6英寸全球产能最大基地、8英寸国内单体最大基地。2025年全尺寸硅片出货量4.78亿平方英寸,占全球3.68%。2026年Q112英寸硅片收入同比大增88.12%,8英寸国产采购占比约40%,12英寸重掺产品国产占比超50%,重掺杂硅外延片满产满销、交期延长。

西安奕材:国内12英寸硅片头部企业,截至2025年末月产能突破85万片,全年出货量全球市占率约6.8%,国内第一、全球第六。预计2026年底产能将达约120万片/月,已向台积电、美光科技等全球知名企业稳定批量供货。

沪硅产业:国内半导体硅片龙头企业,掌握全套生产工艺。2025年开发300mm新产品168款、量产新规格57款。通过子公司Okmetic深耕高端利基市场,客户覆盖中芯国际、台积电、联电等全球领先芯片厂商。

研报来源:国盛证券,花小伟,S0680526020001,新质策略系列之半导体硅片:涨价拐点已至,国产替代迎黄金窗口。2026年6月9日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号