大家早上壕!

先看海外要闻:

科技股抛售持续打压美股,三大美股指本周首度齐跌,标普和纳指收创一个月新低,纳指和道指跌近2%;标普500指数跌1.6%。

芯片指数跌3.6%、两日跑输大盘,高通跌近7%,博通跌超5%,英伟达跌近4%;公布股权融资计划后,超微电脑跌28%;财报后,甲骨文盘后一度跌超9%。高通、博通、西部数据、ARM、台积电、美光科技、AMD跌幅在4%-6%。

纳斯达克金龙中国指数收跌0.28%,玉柴国际收跌超10%,万国数据跌超7%,阿里跌超3%,网易涨约4%,大树云涨超291%,华流文化涨超322%。

美CPI公布后,美债收益率刷新日低;美元指数曾转跌,盘中曾失守6.78的离岸人民币一度转涨。

特朗普加码威胁袭击伊朗,原油反弹,美油盘中涨超4%,收盘收复90美元关口;金银四连跌,黄金盘中跌超4%,美国CPI公布后曾收窄跌幅,期金两日收创半年新低;伦铝、伦镍跌超2%,纽铜两连跌至三周低位。

OpenAI欲扩张AI算力版图:据悉正洽谈租赁俄亥俄州10吉瓦数据中心。

报道:OpenAI CEO预计公司未来一年内IPO,GPT-5.6或将本月发布。

Claude Fable 5开放首日,全网实测结果炸裂:一句话复刻Photoshop、独立生成游戏和3D世界。专业榜单成绩翻倍,直接冲出AI模型既有规律。

台积电CFO:芯片价格可能会涨,但不是“四五倍”的暴涨。台积电5月营收同比增长30%,AI芯片需求旺盛支撑全年展望。

伊朗对所有船只关闭霍尔木兹海峡。

SemiAnalysis:800VDC与CPO落地时间都将延后,预计Scale-up CPO大规模导入时间将在2029年。

国内重大事件汇总:

1、国家发展改革委:抓紧研究储备一批针对性、操作性强的政策工具,根据需要及时出台实施。

2、工信部发布“人工智能+信息通信”实施意见:加强网络智能体创新发展与应用,加强高端光电芯片和器件研发。

3、中国科协主席万钢:构建跨区域氢能走廊,推动和支撑燃料电池汽车规模化发展。

4、商务部等8单位:到2030年,打造160列以上铁路旅游列车专用车组。

5、我国原创RNA编辑技术世界首次应用于罕见病治疗。

6、豆包专业版开放灰度测试,最高档年费超五千元。

7、国内主流硫磺颗粒价格站上10000元/吨关口;业内预判涨势或仍将延续。

8、A股宽基指数样本即将大调整,近9000亿元规模指数基金同步调仓。本周五(6月12日),沪深300、中证A500、科创50等十多只指数将迎来新一轮样本股调整。

今日券商策略前瞻:

方正证券指出,缩量反弹后出现回调,是市场修复节奏受阻的短期现象,并未改变中长期向好的大趋势。短期市场大概率延续震荡整固的走势,通过反复波动等待量能与情绪形成共振。投资过程中要淡化短期波动,坚守核心投资逻辑,以耐心应对震荡,依托基本面筛选优质标的。随着观望资金逐步入场、量能有效释放,市场震荡过后仍将延续上行态势,结构性机会也会持续显现。

今日题材方面:

1、新能源车丨比亚迪官方爆料,刀片电池发布后"订单出现爆发式增长"。比亚迪在投资者关系活动中披露,今年第二代刀片电池及闪充技术发布后,订单出现爆发式增长,目前产能供不应求,公司正加快产能爬坡,明年产能释放后将同步面向国内外市场发力。

点评:第二代刀片电池通过"锂离子高速通道"和"全温域智能热管理系统",实现了更低产热与更均匀散热,从根本上解决了充电慢、低温充电难的消费痛点。强势产品周期有望扭转比亚迪国内市占率的波动趋势,今年全品类市场的全面布局将形成明显拉动。

2、人工智能丨工信部发文加码,推动用边缘算力解决算力紧缺矛盾。工业和信息化部印发《"人工智能+信息通信"创新发展实施意见(2026—2028年)》,明确提出增强网络边缘推理能力,探索云网边端协同推理技术,降低推理时延和终端算力需求,实现大小模型协同。

点评:此次政策落地,直接指向当前AI算力部署的关键矛盾。算力从云端向边缘、终端下沉,是当前AI产业演进的核心主线。政策催化之下,边缘侧和端侧算力需求正进入加速释放阶段。AI新浪潮将提升海量IoT设备的边缘算力需求,带有NPU的边缘侧SoC芯片将提供丰富AI算力。

3、机器人丨政策推动具身智能创新,相关产业将加速落地。工业和信息化部印发《"人工智能+信息通信"创新发展实施意见(2026—2028年)》。其中提到,打造网智融合新终端。加强具身智能与信息通信融合创新,推动具身智能与网联通信模组和设备适配验证。

点评:具身智能将通过感知、控制和自主学习来积累知识和技能,形成智能并影响物理世界的能力。随着大模型端的技术突破,具身智能市场规模增长有望逐渐提升,2027年市场规模有望达到6328亿元。

4、先进封装丨三星拟新建先进芯片封装厂,市场规模持续扩大。据媒体报道,三星电子考虑在韩国光州建设先进半导体封装工厂,以满足全球芯片需求。三星正扩大HBM市场布局,以加强其在AI芯片供应链中的地位。

点评:得益于AI对高性能计算需求的快速增长,先进封装技术的应用范围广泛。据平安证券研报,全球先进封装市场规模将在2030年突破900亿美元。中国先进封装在全球的市场份额有望从35%攀升至42%,展现出极强的国产化与产业转移趋势。

今日暂无新股申购。

再来看上市公司公告精华:

1、中化国际:拟发行股份购买南通星辰100%股权,交易作价21.1亿元。

2、柳钢股份:拟购买广西钢铁13%股权,交易价格36.64亿元。

3、兆新股份:拟定增募资不超过2.35亿元,用于分布式光储算一体化节点建设项目。

4、益客食品:拟定增募资不超9亿元,用于益客食品科技谷项目、肉禽产业链综合研发项目、数智化升级建设项目及补充流动资金。

5、力量钻石:拟投入10.28亿元建设金刚石功能材料项目,聚焦散热材料、光学材料等高端链条。

6、东方电缆:近期中标项目合计金额约52.31亿元,深海科技项目合计中标金额约7.62亿元。

7、龙蟠科技:控股孙公司拟投资10.88亿元建设印尼锂源三期项目。

8、顺发恒能:拟投资36亿元建设800MW级燃机项目。

9、万华化学:蓬莱工业园PDH、POCHP装置复产。

10、爱尔眼科:拟通过全资子公司增资6.96亿元收购巴西眼科医疗服务集团控制权。

11、炬光科技:子公司签订技术许可协议,开展微棱镜透镜阵列和垂直光学耦合器相关技术许可。

12、比亚迪:第二代刀片电池产能供不应求 闪充技术发布后订单爆发式增长。

13、天宇股份:拟以8000万元-1.3亿元回购股份,本次回购价格不超过30.18元/股。

14、中公教育:部分董事、高级管理人员及核心骨干员工拟增持4500万元-9000万元。

15、康德莱:控股股东拟增持1%-2%股份。

16、新易盛:公司筹划发行H股股票并在香港联合交易所有限公司上市。

17、赛微电子:国家集成电路基金于近期将其持有的公司控股子公司赛莱克斯北京19%股权在北京产权交易所挂牌转让,挂牌底价为6.24亿元。公司全资子公司赛莱克斯国际拟以挂牌底价进场摘牌。

18、天娱数科:没有物理AI业务,与2026年世界杯不存在业务合作关系。

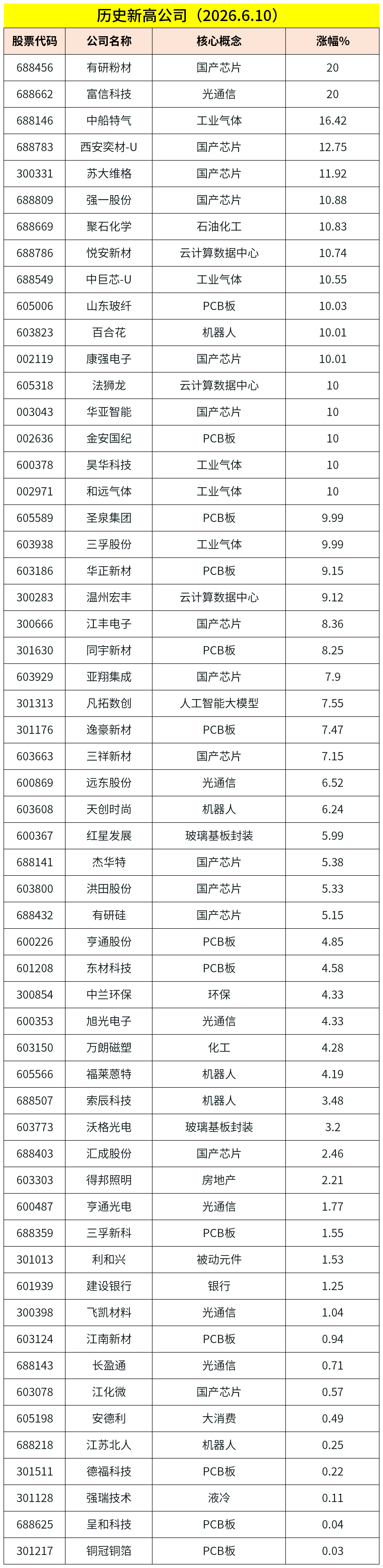

19、有研粉材:增材制造粉体产能扩张项目仍处于建设阶段,近期未明显新增重要订单。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号