【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券指出,电子布涨价不止因织布机紧张,上游电子纱同样在紧缺,且AI挤占正在掐住普通电子纱供给命脉,即使未来织布机供应恢复,电子布仍将供不应求。核心公司:中国巨石、中材科技、宏和科技、国际复材。

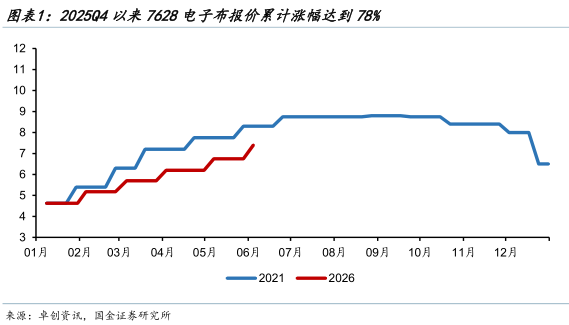

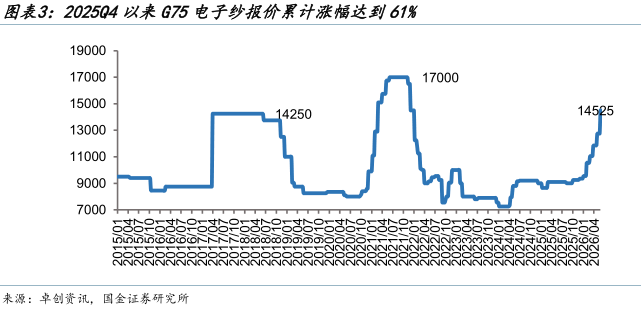

1)半年跳涨78%!电子布涨价不止因织布机,电子纱同步在紧缺

25Q4以来,7628电子布报价从4.15元/米涨至7.4元/米,累计涨幅78%,其中2-5月每月跳涨0.5元/米,6月加速跳涨0.7元/米。同期G75电子纱从9000元/吨涨至14525元/吨,累计涨幅61%。电子纱涨幅略低于布,但3-6月涨幅并未收窄,说明G75原丝库存同样紧缺。

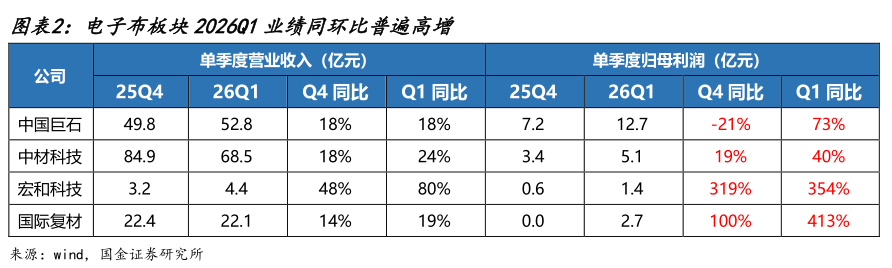

板块业绩已经在兑现:中国巨石26Q1归母净利12.7亿元,同比+73%;中材科技5.1亿元,同比+40%;宏和科技1.4亿元,同比+354%;国际复材2.7亿元,同比+413%。

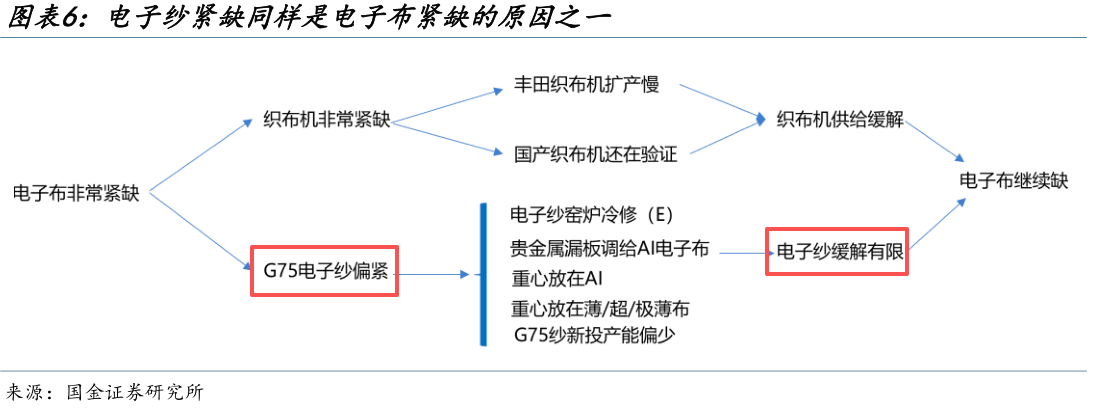

国金证券指出,当前是电子纱供应偏紧,即使织布机到位,电子布还会继续紧缺。

2)第一个原因:AI挤占正在卡住普通电子纱供给命脉

真正影响电子纱供应的,是产业升级加快,企业更愿意投资AI电子纱而非普通电子纱。

普通电子纱和AI电子纱对比,后者对拉丝漏板要求更高,但普通电子纱的漏板经过适当改造就可以转用于AI产线,漏板环节同样发生AI挤占。

企业有动力停掉普通电子纱产线,把设备调给AI产线。已知的转产企业包括境内光远、中国台湾台玻、日本日东纺等。

3)第二个原因:AI混压拉动薄布+储能+新能源车,普通电子布需求比预期更旺盛

普通电子布的需求比市场预期的更旺盛,根源来自三个方向。

第一,AI服务器混压创造增量需求。PCB混压是把不同种类基材压合在一块板上,高速信号层用M8级别高端材料,电源层搭配M4/M6等低级别材料,后者需要大量薄布(low-dk一代布目前主要用于M7级别材料)。因此带来的影响是:

①PCB板数量在增加(以VeraRubinNVL144为例,新增Midplane等PCB板);

②AI服务器PCB层数大规模增加,传统8卡GPU服务器为20-24层,Rubin架构为40-78层,LPU预计采用52层PCB并升级至M9等级。

研报测算,仅2025年AI服务器混压工艺对薄布及以上E布需求拉动比重在3.8-7.7%,乐观情景下可达4.5-9%。2026年全球云厂商资本支出超8000亿美元、同比+67%,拉动比例有望更高。

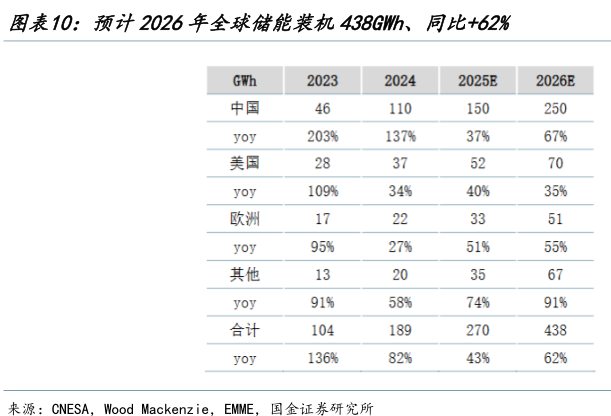

第二,储能装机爆发。25H2以来海外储能需求持续超预期,预计2026年全球储能装机438GWh,同比+62%,储能变流器、BMS及高压直流充电模块对高性能埋嵌PCB需求景气提升。

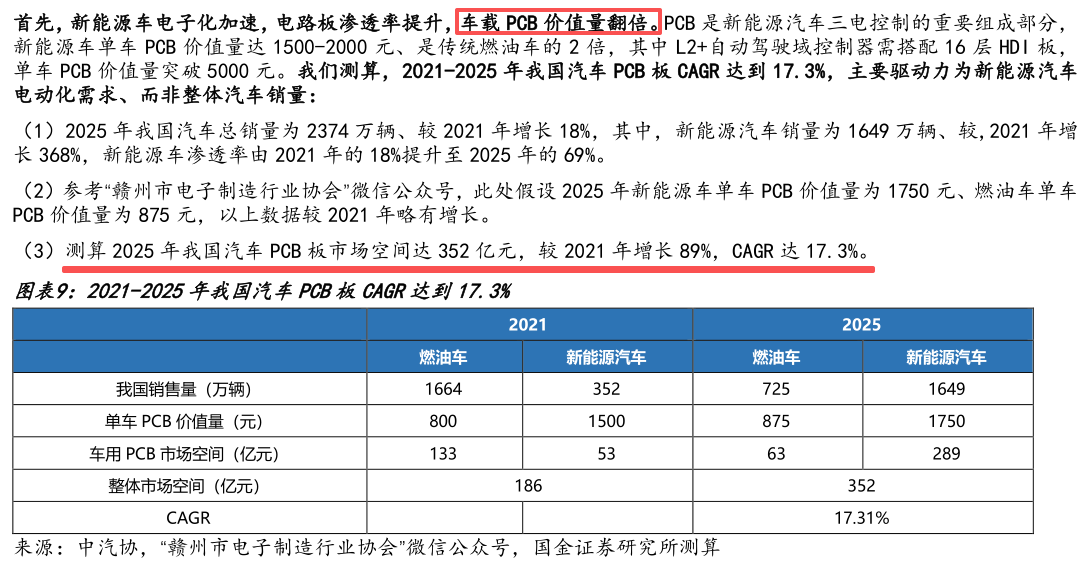

第三,新能源汽车电子化加速,渗透率比总量更重要。新能源车单车PCB价值量1500-2000元,是传统燃油车的2倍,其中L2+自动驾驶域控制器需搭配16层HDI板,单车PCB价值量突破5000元。2025年新能源车渗透率从2021年的18%提升至69%,汽车PCB板市场空间352亿元,较2021年增长89%,CAGR达17.3%。

4)薄布/超薄布/极薄布接力,普通电子布产品升级正在加速

除了供需两端的变化,普通电子布自身也在经历产品升级。

M8级别方案是今年AI服务器高速信号层的核心高速材料,英伟达Rubin架构、GoogleV8等均采用M8级别CCL。PCB混压方案下,电源层搭配M4/M6级别材料,M4和M6大量使用薄布,而low-dk一代布主要应用于M7级别及部分M8级别材料,薄布、超薄布、极薄布的需求正在接棒传统厚布。

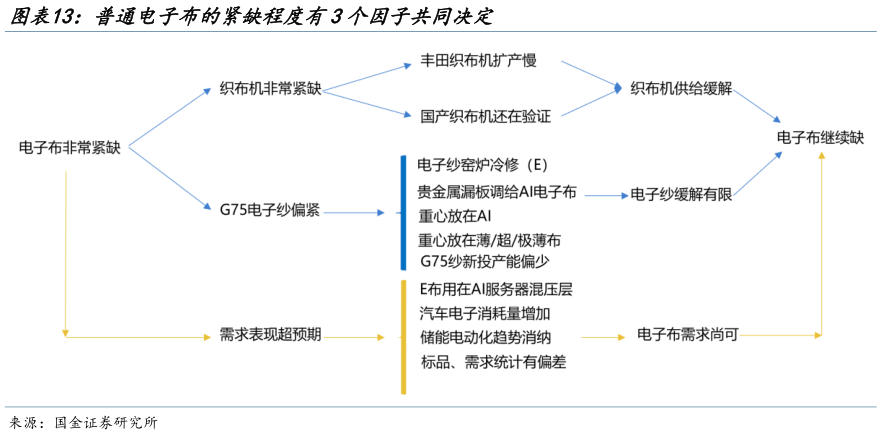

电子布紧缺由3个因子共同决定:需求持续超预期、电子纱供给收紧、织布机供应紧张。如果其中一个因素缓解(比如织布机加快供应),但另外两个因素不变,电子布的紧张格局不会根本改变。

5)相关公司

研报来源:国金证券,李阳,S1130524120003,不谈织布机,电子纱供给、薄布需求是否支持电子布价格。2026年6月6日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号