【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

方正证券指出,CPO/NPO架构中外置光源(ELS)与硅光引擎(OE)的分离设计,使保偏光纤成为连接二者的“必选项”,单台CPO交换机保偏光纤用量达144米,而该光纤定价千倍于普通光纤,高价值细分市场有望迎来爆发式增长。核心公司:长盈通、长飞光纤、烽火通信。

1)CPO/NPO外置光源设计使保偏光纤成为“必选项”

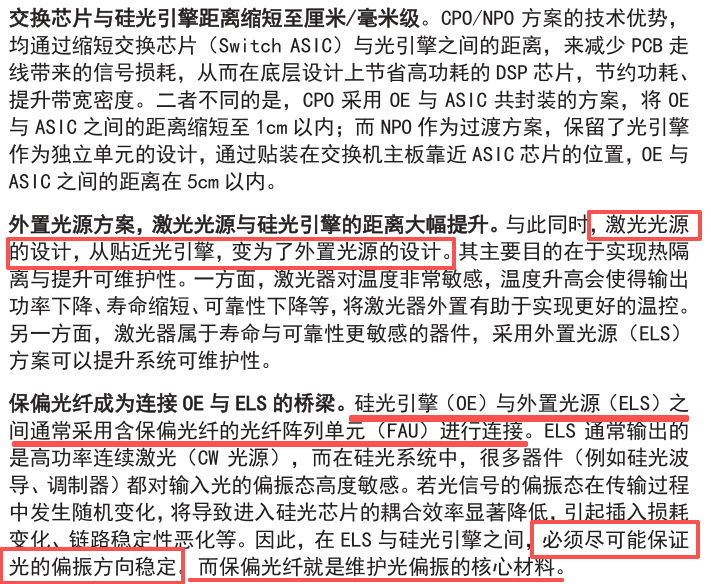

CPO/NPO共同的核心设计语言是硅光引擎(OE)与外置光源(ELS)的分离,因此,在外置光源与硅光引擎之间,保偏光纤成为维护光偏振的核心材料。这一设计变化使保偏光纤从传统军工、传感领域的“小众材料”,一跃成为CPO/NPO架构中不可替的连接桥梁。

2)单台144米用量乘百元/米单价,高价值增量市场可期

根据英伟达Quantum-XCPO交换机设计方案,一组主机含4个ASIC交换芯片,每个ASIC配置6个OEG(光引擎组),每个OEG带3个OE(光引擎),每个OE需配置2根保偏光纤。按此计算,单台CPO交换机保偏光纤用量达到144根。假设单根光纤长度为1米,预计单台CPO/NPO的保偏光纤用量达到144米。

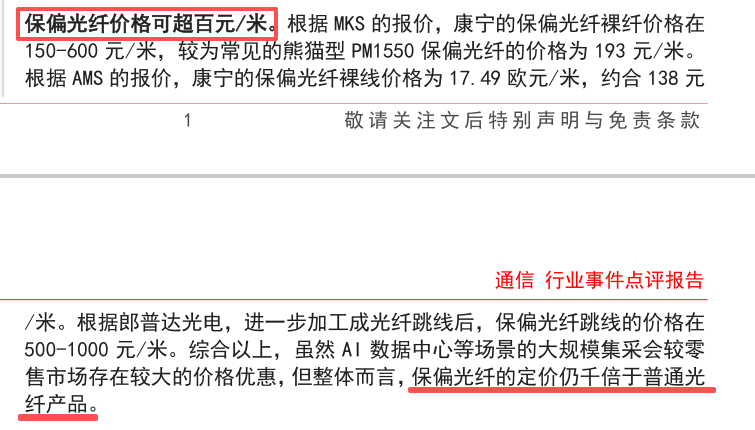

价格方面,保偏光纤定价远高于普通光纤。

3)毛利率维持40%以上的高利润率赛道

高定价背后是高利润。

以国内保偏光纤相关企业长盈通为例,其2023-2025年毛利率分别为52%、45%、47%,持续维持高位。从市场格局看,根据QYResearch数据,康宁、藤仓、长飞光纤为全球主要供应商。

从国内厂商来看,长盈通在基于保偏光纤生产的光纤陀螺环等产品上已有较为丰厚的生产经验;

烽火通信的全资子公司锐光信通也具备保偏光纤的生产制造能力。

看好保偏光纤在CPO/NPO市场的放量,关注长盈通、长飞光纤、烽火通信等。

研报来源:方正证券,安子超,S1220525120002,保偏光纤:高价值细分赛道,CPO/NPO新增量。2026年6月5日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号