大家早上壕!

先看海外要闻:

周五,美国5月超预期强劲的非农就业数据,引爆市场对美联储年内加息的担忧,拥挤度极高、估值高企的AI及科技类美股重挫。标普跌2.6%,纳指暴跌超4%,道指跌1.35%。

半导体指数单日暴跌10%、抹去超万亿美元市值,创六年最大日跌幅。英伟达跌6.2%,英特尔、美光、AMD及博通跌幅介于7.9%至13.3%之间。Meta下跌5.5%,该公司考虑股票增发以筹集AI资本支出资金。日常消费、公用事业、房地产、医疗保健、金融逆势上涨。

纳斯达克金龙中国指数收跌3.56%,亿航智能、阿特斯、日月光半导体至少收跌超11%,阿里跌约4%。

非农数据后,周五美债遭遇血洗,收益率全面飙升。对美联储政策敏感的2年期收益率一度飙升15个基点,10年期收益率涨5个基点至4.52%,30年期一度重回5%上方。

美元大涨0.6%,创两个月来最佳单日表现,周涨幅超1%。

周五,加密货币因高利息和强美元暴跌。比特币一度暴跌7%,盘中跌破6万美元、是2024年10月以来首次。以太坊单日暴跌11%,全周累计跌超20%。

加息预期叠加强势美元,压垮贵金属。现货黄金跌3.6%,大幅跌破200日均线,并抹去年初至今的所有涨幅。白银暴跌8%,全周累计跌近10%。WTI原油单日下跌2.9%,但全周整体仍录得上涨并维持在90美元上方。

伊朗时隔两个月再袭以色列。以军:准备强力打击。

合计700亿美元,SpaceX先后与Anthropic和谷歌签下大单,"算力租赁"ARR高达260亿美元。

"聊天已死"!ChatGPT最大改版来了,OpenAI要造"超级应用"。

黄仁勋:新款Vera芯片将采用SK海力士的内存产品。报道:英伟达与SK将宣布合作计划,黄仁勋称芯片短缺将持续数年。

SK电讯:计划利用英伟达技术在韩国打造吉瓦(GW)级的AI云,首座AI工厂计划于2027年上线投入运营。将使用英伟达Blackwell GPU进行AI训练和推理。在英伟达Vera Rubin平台预计于2026年下半年上市后,将采用该平台。

英伟达CEO黄仁勋在首尔先后会见韩国游戏公司KRAFTON创始人蒋柄圭和NCSOFT代表金泽辰,就游戏产业和AI技术的发展方向等交换意见。

OPEC+声明:七个OPEC+国家将在七月将石油产量配额提高18.8万桶/日。

周一亚市盘初,国际油价涨3%,此前伊朗对以色列发动打击。美股期货走低,标普500指数期货、道指期货跌0.4%,纳斯达克100指数期货跌0.3%。美元指数上涨0.6%。韩国KOSPI200指数期货下跌8%。

国内重大事件汇总:

1、证监会主席吴清:公募基金要坚决遏制赌押赛道、风格漂移、高位发行等顽疾。持续完善程序化交易监管的机制安排 坚决打击操纵市场、扰乱市场秩序等违法违规行为。

2、中国央行加速增持黄金!连续19个月增持,5月环比增加32万盎司。

3、辽宁:推进丹东边境经济合作区、边民互市贸易区高质量发展。

4、无锡召开全市集成电路(人工智能)产业发展专题推进会:要以时不我待、只争朝夕的责任感和紧迫感 扩大晶圆制造、提升先进封测、转型装备材料、攻关新兴领域。

5、湖北成立工业物理AI实验室,围绕“AI+工业软件+物理机理+制造数据”开展研发攻关。

6、算力普惠再提速,全球首个“预制算力中心底座”正式投用。

7、央视:近三个月车规级存储芯片价格暴涨180%,多家新能源车企上调售价或收紧优惠。

8、鸡蛋价格同比大涨近80%,创下近5年同期最高。

9、我国自主研发的氢煤混烧技术首次实现了50%绿氢大比例掺烧以及100%纯氢燃烧,标志着我国清洁低碳氢煤混烧技术取得重大突破。

10、海外订单排产饱满,企业满负荷生产。业内人士:2026年全球光伏新增装机规模将保持在500GW以上。

11、硫磺市场货源紧张部分下游面临“断供”,成交价或将突破万元/吨。

12、供需趋紧叠加成本抬升,有企业湿法净化磷酸报价上调1000元/吨。

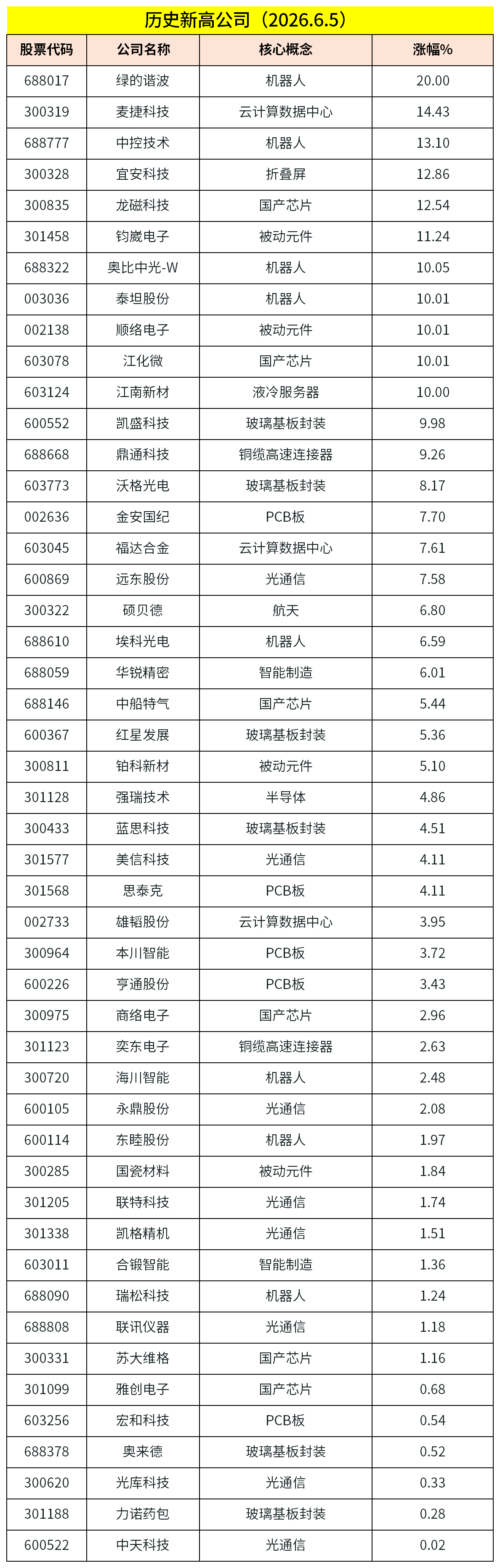

13、行业认为2026年为玻璃基板商业化验证元年。(证券时报)

14、沪锡跌近5.3%,沪金期货主力合约跌2.33%,沪银期货主力合约跌5.91%,沪铜期货主力合约跌1.62%。

15、冲刺IPO!本源量子完成30亿元融资。

16、字节跳动:没有造车或推出汽车品牌的计划。

一周A股策略前瞻:

周五美股科技大幅下跌,叠加政策端发声遏制赌押赛道、风格漂移等信息催化,市场开始担忧海外利率风险上升对全球及A股科技板块的估值压制。

但从本周末各家券商策略的观点来看,对于科技并不悲观。

兴证策略张启尧团队称,6月5日美股上演“黑色星期五”,科技股遭遇大面积调整。背后的触发原因,一是美股AI芯片龙头博通业绩不及预期,二是美国强劲的非农数据推升流动性紧缩预期。但此次美股的调整,看似是宏观和产业逻辑出现的变化,但本质上还是资金行为,影响偏情绪、偏结构。

首先,周五美股市场并未出现恐慌式全面下跌,盘面表现上来看更像是进行了一轮市场“期待已久”的“再平衡”。下跌较多的主要是4月以来涨幅较大、流动性敏感的科技、可选消费,而日常消费、公用事业、房地产、医疗保健、金融逆势上涨。

其次,从非农数据本身来看,其中也有事件一次性扰动的因素,后续可持续性存疑,因此当前市场年内加息的预期后续也有进一步修正的空间。

招商策略张夏团队也认为,这仅仅是一次流动性冲击,并非AI泡沫的破裂。

周五市场再次演绎“美元涨,其他一切资产都跌”的流动性冲击局面,AI方向领跌市场,导火索是5月非农超预期,使得市场开始正视美联储加息概率。我们认为这仅仅是一次流动性冲击,并非AI泡沫的破裂,但若市场风偏出现阶段性扰动,融资资金可能转为净流出,从而也会使得抱团的方向阶段性暂缓,增大短期波动。中期来看,当前尚不到市场风格或主线切换的时点,6月下旬随着市场逐渐进入中报交易窗口,业绩确定性强、景气度最高的科技有望继续占优。

此外,广发策略刘晨明团队也指出,6月底开始,依次进入A股中报预告、美股正式中报、A股正式中报的窗口期,海外算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的调整可能又是再次布局的机会。

今日题材方面:

1、AI游戏丨据IT之家报道,英伟达CEO黄仁勋在首尔先后会见韩国游戏公司KRAFTON创始人蒋柄圭和NCSOFT代表金泽辰,就游戏产业和AI技术的发展方向等交换意见。

点评:AI研发工具已在游戏生产管线中产生实际效率提升,美术、代码和垂直模型等环节的应用正在降低研发成本;头部厂商凭借数据、流程和工具链积累,更有望把AI提效转化为持续利润率改善。AI NPC已成为最有机会率先兑现的细分方向,搭配具备吸引力的游戏玩法主框架,有望成为吸引玩家的新增卖点。2026年游戏板块正在同时受益于新品周期与出海扩张双重驱动,行业景气度修复具备更加扎实的基本面支撑。

2、量子计算丨近日,知名量子计算公司本源量子历时30天完成近30亿元Pre-IPO轮融资,投前估值达210亿元,成为国内估值最高的量子计算公司。全球量子产业竞争烈度正在快速升温,美国政府宣布向9家量子计算企业发放总计20亿美元补贴并换取股权,IBM获10亿美元最高拨款、用于建设美国首座专用量子晶圆代工厂。

点评:量子计算产业链分为上游核心设备与器件(量子芯片、稀释制冷机、测控系统)、中游整机与软件平台、下游云平台与应用场景三大环节。当前欧美在上游产业生态存在先发优势,我国在稀释制冷机、高性能激光器等方面已实现国产化突破,2025年国内稀释制冷机市场全球占比上升至20%,但量子芯片制造与关键技术指标方面仍存在差距。

3、煤电丨南方电网深圳供电局数据显示,6月5日深圳电网用电负荷达2525.03万千瓦,连续九天第三次创下历史新高。浙江全社会最高用电负荷于6月3日达到1.1亿千瓦,创今夏以来全省用电负荷新高,预计今夏最高用电负荷或将达到1.42亿千瓦,同比增长8.4%。

点评:迎峰度夏临近,高温天气启动,库存整体偏低背景下,煤价具备"易涨难跌"特征。厄尔尼诺可能导致2026年夏季西部来水偏弱,电力供需结构改善可能为持续性的价格中枢上移过程。煤电一体化企业由于燃料成本可控,现金流更稳,在煤价高位时无需被动加杠杆保供,资产负债率和资本开支压力优于传统火电公司。

4、航运丨6月5日,上海出口集装箱综合运价指数为2726.48点,较上期上涨6.0%。自3月下旬以来,中国出口韧性持续凸显,海外补库需求稳步释放,全球各主干集装箱航线运价呈现止跌回升趋势。

点评:截至6月2日,全球集装箱船订单占现有运力比重为37.8%,处于较高水平。考虑当前美国零售库存比处于中枢偏低水平,后续有望带动补库需求,预计下半年运价同环比将进一步走强。

今日暂无新股申购。

再来看上市公司公告精华:

1、派瑞股份:6月8日起停牌一天,6月9日被实施"其他风险警示",简称变更为"ST 派瑞"。

2、*ST返利:6月8日停牌一天,6月9日复牌,简称变更为"返利科技"。

3、瑞松科技:拟定增募资不超过7.84亿元,用于高精高速六轴机器人产业化项目、总部及研发中心升级项目。

4、韩建河山:拟发行股份及支付现金购买兴福新材99.9978%股份,交易价格10.7亿元,兴福新材主要产品包括新一代特种工程塑料聚醚醚酮(PEEK)中间体、农药及医药中间体和PEEK纯化业务等。

5、明阳电路:拟发行可转债募资不超过12亿元,用于年产10万平米人工智能高阶HDI算力产品项目、补充流动资金及偿还银行贷款项目。

6、龙佰集团:控股股东及部分董高核心骨干拟增持不低于4500万元。

7、生物股份:拟以2亿元-4亿元回购股份,回购股份价格不超过人民币20.74元/股。

8、软通动力:拟以1亿元-2亿元回购股份,回购股份价格不超过人民币60.79元/股。

9、盛洋科技:拟定增募资不超过10.76亿元,用于卫星互联网通信终端智能制造项目等。拟投资8.76亿元建设卫星互联网通信终端及显示器件智能制造项目。

10、中天科技:收到国内某互联网企业中标通知书,中标数据中心用MPO光纤跳线及其配件,中标金额约15.18亿元,预计执行周期一年。

11、麦捷科技:公司已获得英伟达平台研发项目的开放权限,目前部分一体成型和高算力用铜铁共烧电感料号已实现小批量试产。

12、新宙邦:与宁德时代签订电解液合作协议,预计2026-2028年采购量合计30万吨。

13、寒锐钴业:拟通过全资子公司在江西省赣州市投建"年产4万吨电积镍及4万吨(镍金属量)电池级硫酸镍项目",项目总投资为20.03亿元。

14、利和兴:拟投资不超过3亿元建设高端半导体及自动化设备研发生产基地。

15、金时科技:控股子公司拟投建千吨级多孔炭产线建设项目。

16、国光股份:股东颜亚奇拟减持不超3%。

17、伯特利:股东奇瑞科技拟减持不超3%。

18、菲林格尔:股东亚太集团拟减持不超2.5%。

19、天德钰:股东宁波群志拟减持不超2.49%。

20、孚能科技:股东拟合计减持不超2%。

21、德宏股份:股东张宏保拟减持不超2%。

22、唯特偶:在光模块及先进封装领域的营收占比贡献率均不到1%。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号