【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中泰证券指出,2026年美伊战争后油价持续高位,叠加越南河内7月禁燃油摩托车政策落地,东南亚2.1亿辆燃油摩托车存量市场的电动化转型正进入爆发拐点。中国电动两轮车龙头凭借三电垂直整合的成本优势,将同时享受电动化渗透率提升与份额集中的双重红利,远期市场规模可达754亿元/年。核心公司:雅迪控股、爱玛科技。

1)能源困局+油价高企,东南亚电气化转型从“可选项”变为“必选项”

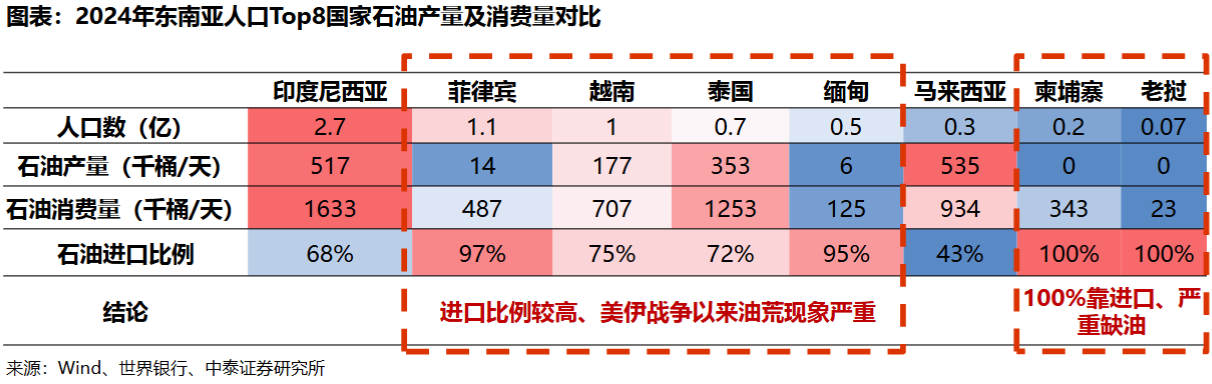

东南亚多国石油自给能力极弱。截至2024年,菲律宾进口比例达97%、柬埔寨和老挝100%、缅甸95%、越南75%、泰国72%,即使是产油国印尼,进口比例也达68%。IEA成员国石油净进口国平均储备天数为141天,而越南不足30天、菲律宾64天、泰国仅60天。2026年美伊战争后油价高企,EIA预测2026年布伦特原油均价将达96美元/桶,高位运行或延续至2027年。

油价上涨对东南亚国家的冲击不是短暂的,而是结构性的。各国通过财政补贴平抑终端油价,但持续性不足——马来西亚、印尼几乎不传导,代价是财政压力急剧加剧;柬埔寨、老挝完全市场化传导,居民直接承受高油价。随着补贴退坡,燃油紧张、油价高位、用油受限的局面将在东南亚长期延续。东南亚电气化转型已从“可有可无”变为“不得不做”。

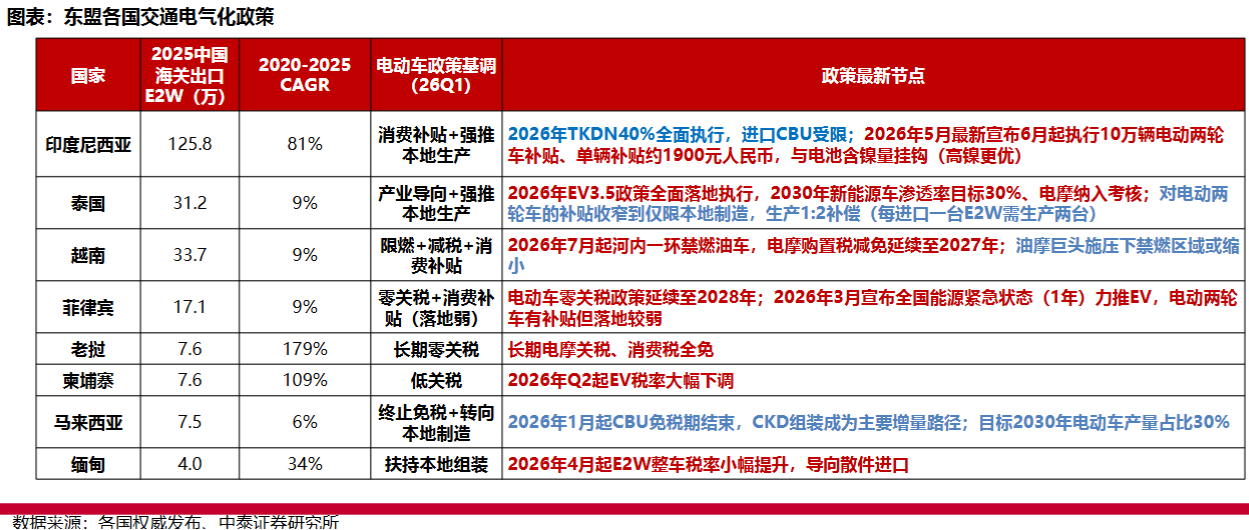

2)中南半岛率先引爆,越南禁摩+补贴将复刻印尼30倍增长

26Q1出口数据已现分化:缅甸受加税前抢出口+油荒限行双重驱动,3月同比暴增560%;泰国受益于EV3.5政策全面落地,Q1同比+38%;马来西亚CKD放量+油荒后电摩经济性凸显,同比+33%。四国合计同比+45%。

越南限燃政策力度空前,是2026下半年最关键的催化剂。河内2026年7月起一环禁燃油摩托车,2028年扩展至二环、2030年至三环;胡志明市同步推进营运车辆电动化,2026年底完成30%转换、2027年80%、2028年全面转换。补贴端:普通居民置换补贴最高500万越南盾(约1300元),贫困群体最高2000万盾(约5100元),覆盖购车款20%。

此前印尼2021-2024年购置补贴曾推动我国对印尼电摩出口量增长近30倍,而越南此次叠加行政禁行+全维度补贴,需求爆发弹性将显著高于印尼。

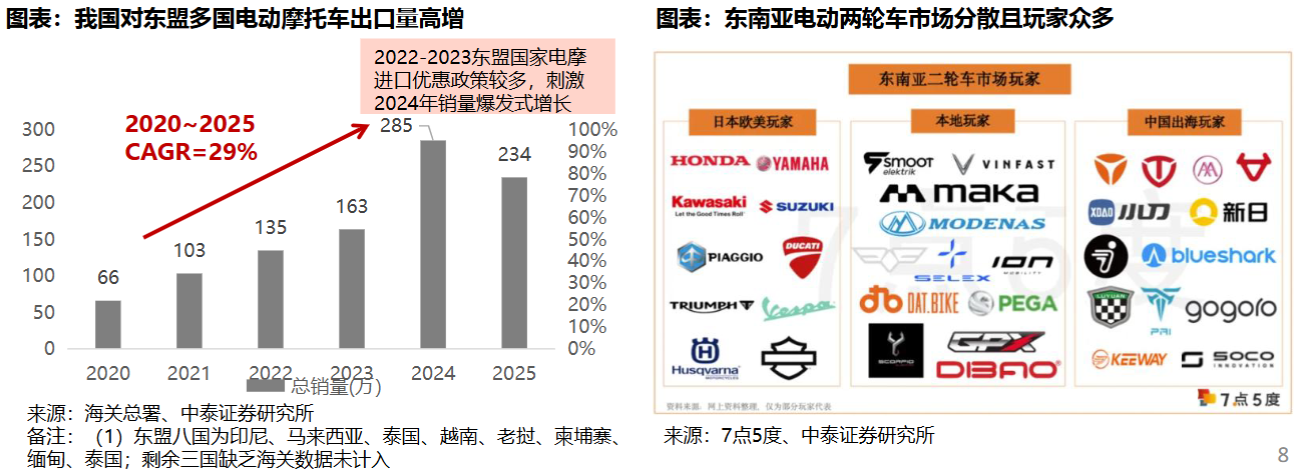

东南亚是全球密度最高的两轮车市场之一,电动化替换的空间极其庞大。2025年东盟六国摩托车总保有量超2.1亿辆,每百人保有量约35辆。当前电摩渗透率极低——产业跟踪数据给出截至2025年底保有量仅约1000万辆。

根据中泰证券基于七大核心人口聚集区分阶段测算,随着中南半岛率先启动、马来群岛逐步跟进,远期保有量空间可达9000万辆以上。按单车价值4000元、5年更换周期计算,最终阶段市场规模约754亿元/年。若净利率达到8%/11%/13%,对应净利润分别为60亿、83亿、98亿元/年。

3)中国龙头凭什么赢——全球80%市占率+三电垂直整合+散件降本1500元

中国在全球电动两轮车产业中占据绝对主导地位:2025年全国销量达6370万辆,出口量突破327万辆,占全球销量80%以上。成本端的优势更为极致:电池和电机占总成本约40%,而中国在三电领域具有绝对话语权,生产效率和集群成本碾压海外竞争对手。

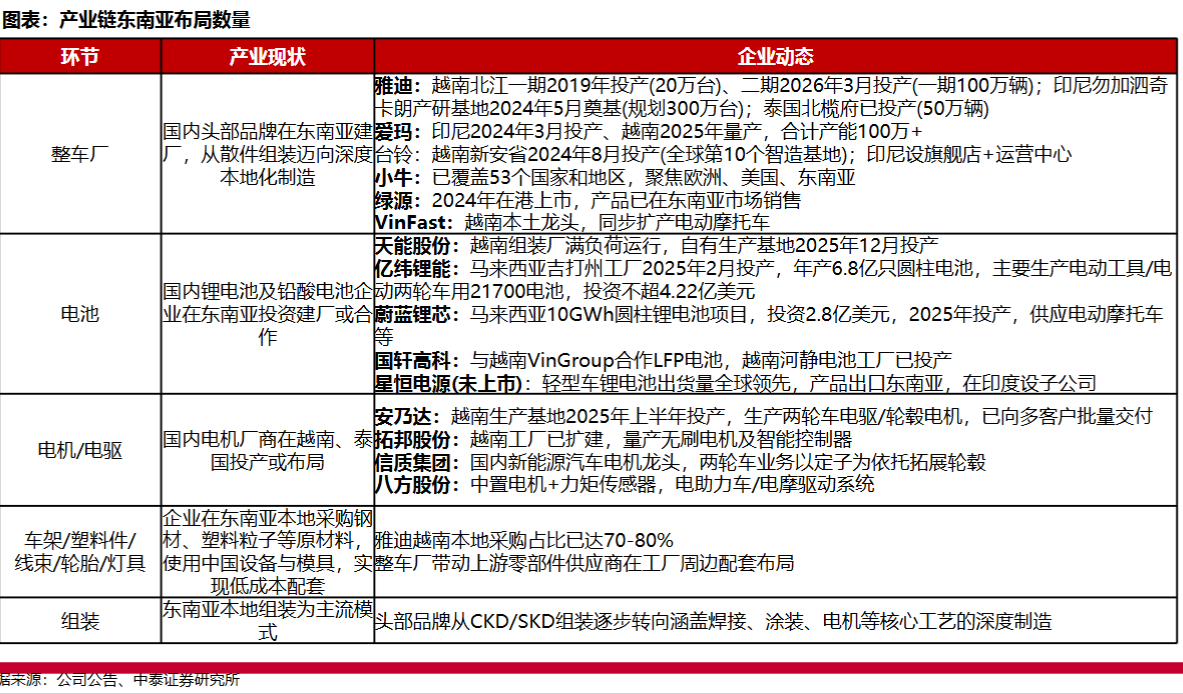

2026年中国龙头在东南亚的本地化产能集中落地,成本优势进一步放大。雅迪越南北宁工厂(100万辆/年)3月投产、印尼勿加泗工厂(300万辆/年)年内建成;爱玛越南印尼合计产能100万+。从整车出口切换为散件本地组装,单辆车可节省约1500元——整车出口落地成本6080元,散件模式仅4578元,核心差异来自关税(整车55% vs 散件0-20%)。

同时,上游电池、电机企业(天能股份、蔚蓝锂芯等)跟随整车厂在东南亚配套量产,将持续压缩整车成本。

4)内销Q2拐点已现,海外从0到1,龙头估值处于历史低位

新国标磨合期已过,Q2起两大龙头内销利润率环比改善确定性较高。雅迪3月中旬起SO口径已实现同比增长,叠加H2低基数,同比改善路径清晰;爱玛Q1归母净利1.96亿(-68%)主因渠道费用集中投放,4月产品价格企稳回升、返利力度递减,费用压力最大的时段正在过去。

海外端,雅迪2025年海外销量31万台(+40%),Q1东南亚同比超60%,网点从1000+暴增至3700个,越南2026年目标突破20万台,全年有望减亏冲击盈亏平衡。当前雅迪26E PE仅9倍、爱玛科技26E PE约9倍,均处历史低位分位数。

关注爱玛科技、雅迪控股等整车厂商以及安乃达、天能股份等电动车电驱、电池等公司。

研报来源:中泰证券,吴嘉敏,S0740524060003,东南亚电动两轮车:政策与油价共振,开启出海新周期。2026年5月31日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号