【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券指出,海外两机产业链正进入全面补库周期——OEM缓冲库存消耗殆尽,上游定价权系统性上移,涨价已从短期稀缺性升级为写入长协的结构性趋势。核心公司:航发动力、隆达股份、中航重机。

1)OEM缓冲库存基本耗尽,从“被动去库”跨入“全面补库”

飞机交付加速正在快速消耗全产业链的缓冲库存。波音26Q1交付143架商用飞机,同比增长10%,为2019年以来一季度最高;空客虽因供应链瓶颈交付同比下滑16%至114架,但仍维持全年约870架的交付目标。GE民航板块一季度交付发动机640台,同比增长44%,单季规模创近年新高,其中窄体核心机型LEAP交付量大增63%。

但交付加速的另一面是库存快速消耗。波音在26Q1业绩会中坦言,公司目前依靠缓冲库存支撑短期爬坡,但当737月产量从当前的42架向52架爬坡时,现有库存将全部耗尽,届时供应链产出必须与波音实际生产率保持高度一致。

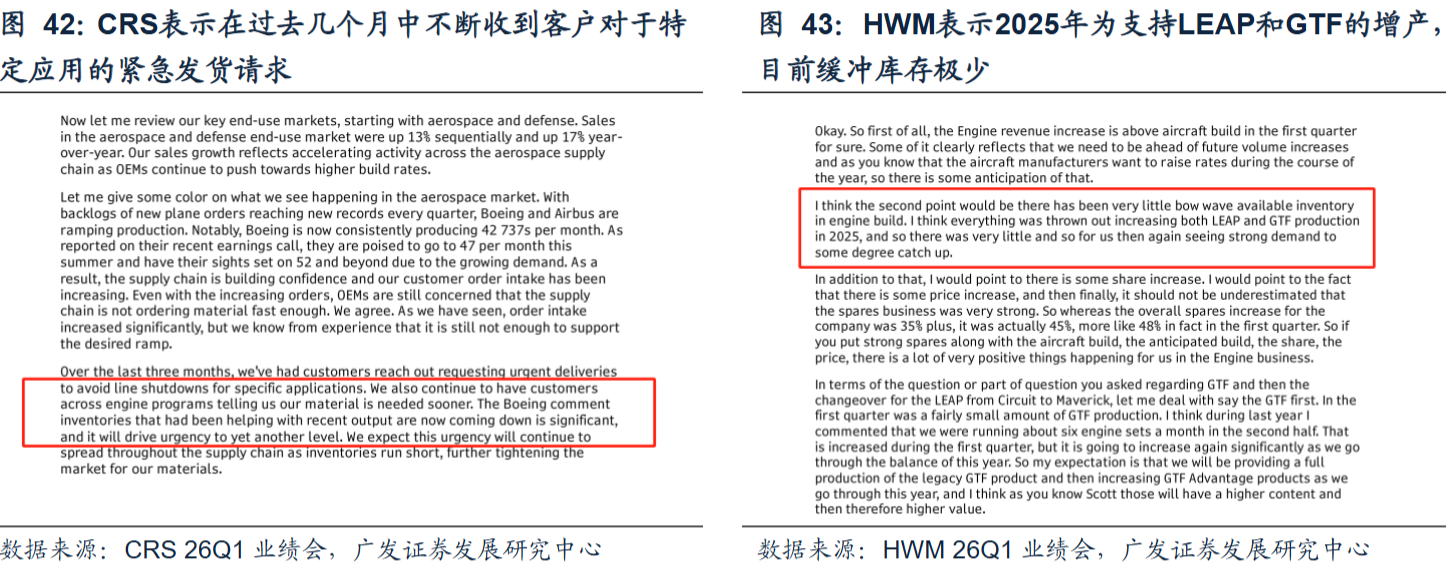

中游锻铸件企业HWM更明确表示,2025年为支持LEAP和GTF发动机增产,供应链前端的缓冲积压库存已基本消耗殆尽。上游材料商CRS则透露,在过去几个月中不断收到客户针对特定应用的紧急发货请求。从上下游三方交叉验证来看,缓冲库存清零已是确定性事件。

OEM缓冲库存基本消耗殆尽,产业链正从被动去库跨入全面补库周期,这意味着中上游企业将迎来量价齐升的窗口期。

2)上游定价权系统性上移,涨价写入长协——不是短期博弈,是结构性转变

本轮涨价已从短期现货短缺演变为写入长协的结构性提价,这是两机产业链过去十年罕见的定价范式切换。

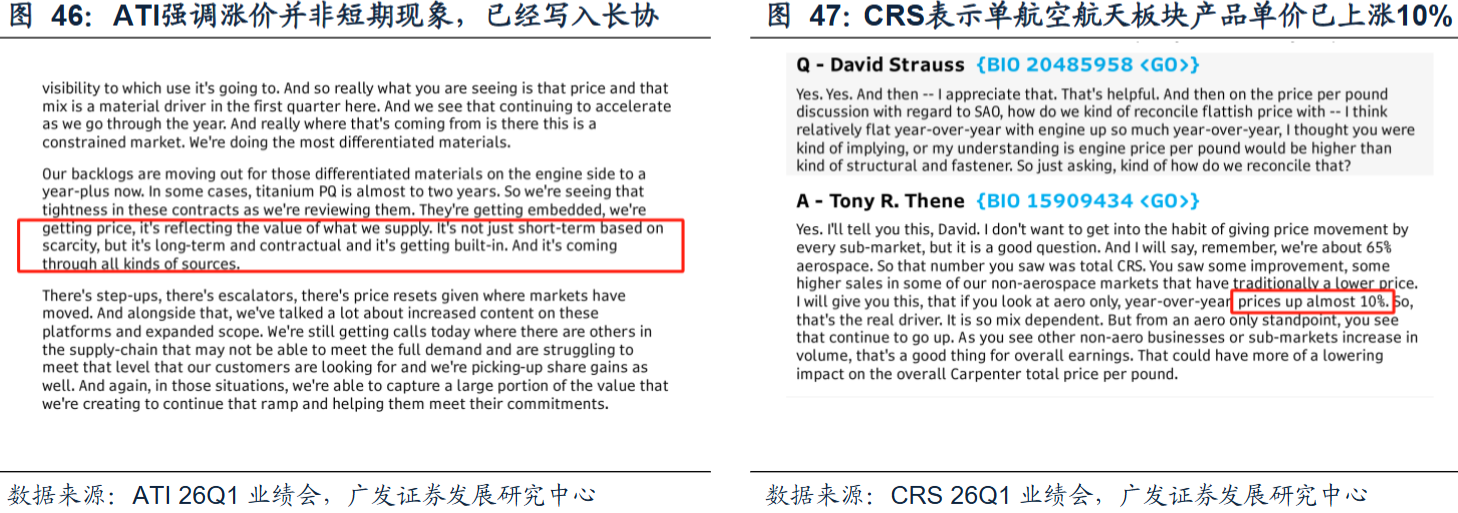

ATI在26Q1业绩会中强调,发动机高端材料的订单积压已超一年,部分优质钛合金甚至接近两年,目前的涨价不是短期现货短缺造成的暂时现象,而是进入长期合同里的结构性涨价。从利润贡献看,ATI预计2025到2026年EBITDA增长中约50%直接归功于定价和产品组合,另一半才来自销量。且由于长协涨价,2026年下半年综合增量利润率预计将超过40%。

涨价正实实在在地传导至报表端。CRS表示单看航空航天板块,产品单价同比实际已上涨近10%。HWM发动机产品收入增速达31%,远超实际飞机制造增速,公司明确将价格上涨列为核心驱动因素之一。26Q1,ATI/CRS/HWM分别实现毛利率22.8%/29.5%/36.9%,同比提升2.2/4.9/3.3个百分点,毛利率逐季度走高。

值得关注的是,下游产能扩张的同时中上游资本开支仍偏保守。26Q1三家资本支出占营收比重仅4.6%,同比下降0.67个百分点,低于上轮高峰的8.2%。产能扩张跟不上需求增速,供需缺口在中短期内难以弥合,价格中枢有望持续上移。

3)燃机盛宴:新增订单持续破纪录,交付排至2030年

燃气轮机是两机产业链中需求弹性最大的板块。GEV电力板块26Q1新增订单100亿美元,同比增长59.8%,其中设备板块56亿美元,同比接近翻倍(+97.4%)。季度新签协议容量达21GW,在签总容量突破100GW。西门子能源同样创下燃机板块单季历史新高,26Q1新增订单89亿欧元,同比+26%,对应签约容量12GW、77台燃机,在手总签约容量87GW。

燃机交付已排至2030年,2029-2030两年累计仅剩约10GW可用产能空间,供不应求格局至少延续五年以上。

交付端正显著加速。GEV 26Q1实现燃机交付4.2GW,同比+40%,环比+35%,为过去三年最高。中小型燃机结构性放量更值得关注——其他重型燃机及航改燃机自2025年以来交付逐季攀升,西门子明确表示中型燃气轮机产能扩张速度快于大型燃机,以满足数据中心快速部署的迫切需求。

定价端同样强势。在产能严重供不应求下,GEV预计2026年上半年新订单单位定价将比2025年Q4高10%-20%,其电力板块EBITDA利润率已大幅扩张500个基点至16.3%。

4)航空维修备件需求爆发,OEM产能被“新机+维修”双重消耗

航空发动机的售后维修需求正在爆发式增长,与OEM新机交付争抢同一供应链。GE民航板块26Q1服务收入达68亿美元,同比+39%,其中进厂维修收入增长35%,备件销售增长超25%。目前CFM56发动机退役率低于1%,全年预期仅2%,老旧机队超期服役导致包含核心机、风扇和低压涡轮的全面维修比例达到前所未有水平,单机维修周转时间长达约100天。

备件需求的量级正在跃升。HWM 26Q1商用航空发动机备件收入同比飙升48%,整体备件收入增长36%至约5.2亿美元。备件占公司总收入比重已从2019年的11%提升至23%。值得注意的是,新一代LEAP发动机备件业务预计将在未来8到10年内逐年增长,且由于早期耐久性问题,初期需求甚至高于预期。

备件占比从11%升至23%,新一代发动机单机材料价值量是传统型号的约2倍,这意味着上游材料商的长期需求曲线将系统性上移。

售后需求甚至已开始挤占新机产能。普惠表示,受粉末冶金缺陷导致大量PW1100发动机停飞,公司刻意将有限材料优先分配给售后维修而非新机生产,导致26Q1新机交付同比下降6%。维修产能吃紧叠加备件短缺,供应链正承受新机和维修的双重挤压。

关注产业链上游航发动力、中国动力、隆达股份、航亚科技、振华股份、应流股份、航发科技等公司。

研报来源:广发证券,孟祥杰,S0260521040002,国防军工行业全球化系列——从海外26Q1看两机产业,重申全面补库、产能重估、定价权上移。2026年05月28日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号