【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

截止周五收盘,今日A股三大指数集体下跌。上证指数跌0.73%,深成指跌1.81%,创业板指跌2.11%,北证50跌3.24%,科创50跌5.04%。全市场成交额33409亿,较上日成交额放量3535亿元,全市场近3900只个股下跌。板块题材上,白酒、煤炭、电力、光纤光缆等涨幅居前。

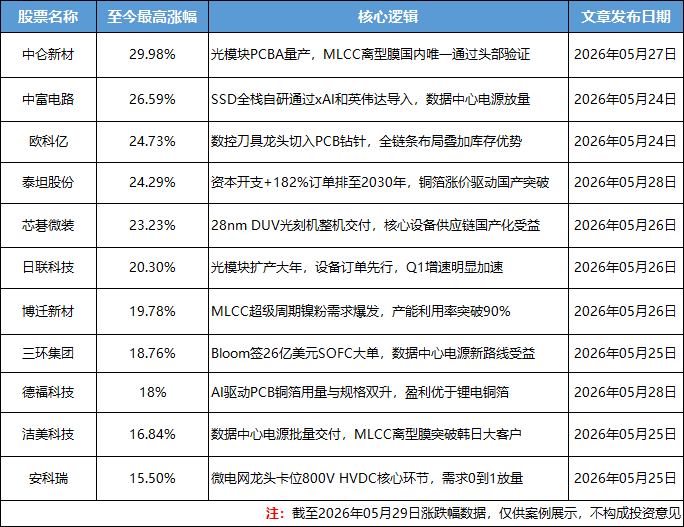

周内分享的PCB设备材料、MLCC、电子布、铜箔等诸多方向涨幅较好,再次分享PCB设备和MLCC行业观点如下。

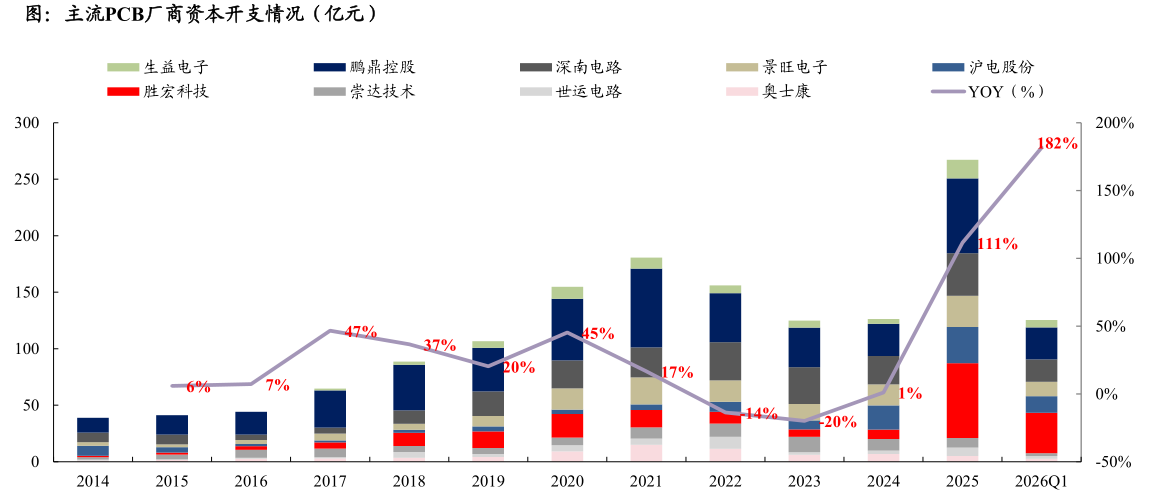

1、资本开支同比+182%,订单排到2030年,铜箔和玻纤价格猛涨设备商同样受益,国产厂商正全面突破日韩垄断

东吴证券指出,AI算力驱动PCB行业进入一轮力度空前的扩产周期,2025年9家头部企业资本开支同比+111%达267亿元,2026Q1同比+182%仍在加速。本轮扩产不同于以往,是AI算力爆发创造的全新需求,此轮扩产的最大受益环节在上游设备端——日韩核心设备已全线供不应求,国产替代迎来历史性窗口。核心公司:洪田股份、泰金新能、泰坦股份、卓郎智能。

1)PCB扩产力度空前:资本开支同比+182%,远超上轮周期峰值

2025年9家头部PCB企业资本开支达267亿元,同比+111%;2026Q1资本开支达125亿元,同比增速达到182%,仍在加速。对比上一轮周期,2021年资本开支阶段性峰值仅171亿元。

现阶段扩产主要由胜宏科技、沪电股份、鹏鼎控股主导,研报判断后续深南电路、景旺电子、方正科技、广合科技等有望接棒加速。

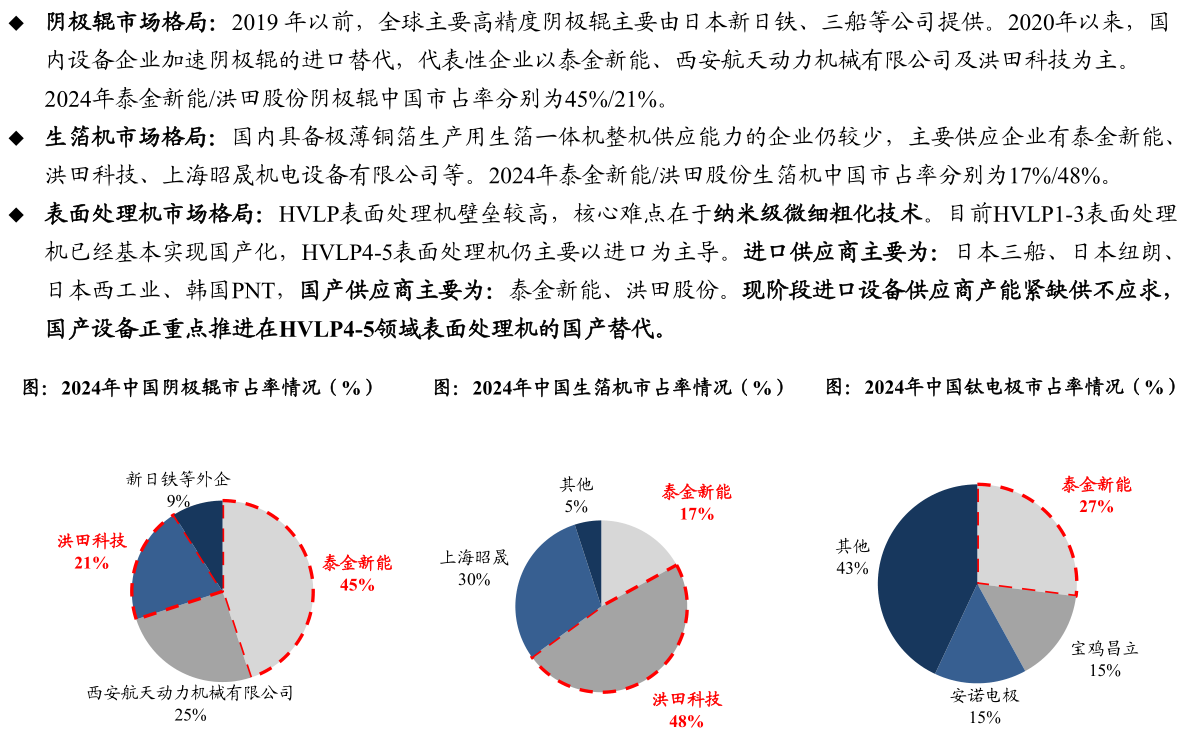

2)日韩设备订单排到2030年,国产铲子股迎来历史性窗口

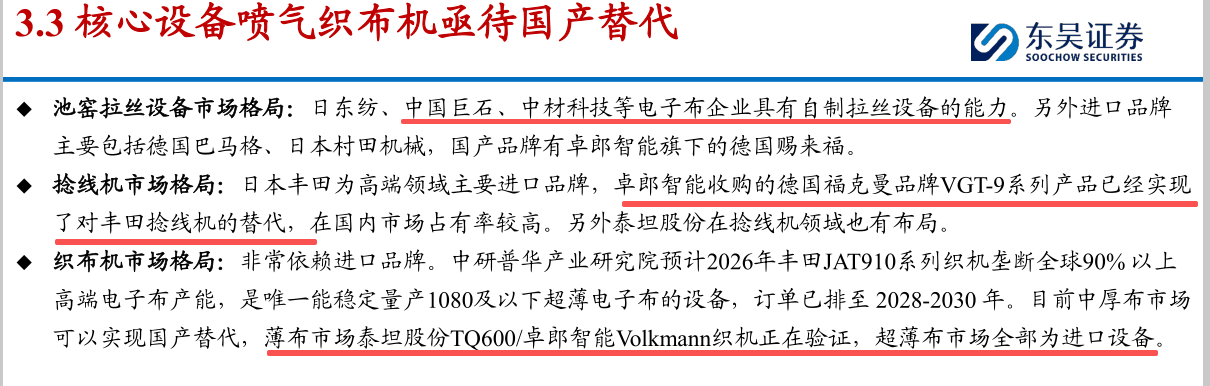

铜箔生产的核心设备中,阴极辊和生箔机已有较高国产化率,但表面处理机仍是核心瓶颈。HVLP4-5高端铜箔的表面处理机仍主要以进口为主导,供应商包括日本三船、日本纽朗、日本西工业、韩国PNT等。

电子布生产的核心设备——喷气织布机同样高度依赖进口。丰田JAT910系列织机是唯一能稳定量产1080及以下超薄电子布的设备,垄断全球90%以上高端电子布产能,订单已排至2028-2030年。

设备供不应求为国产厂商提供了替代窗口。

铜箔设备端,泰金新能、洪田股份正推进HVLP4-5表面处理机的国产替代;

电子布设备端,泰坦股份TQ600系列、卓郎智能Volkmann织机正在验证,有望打破丰田垄断。

3)核心公司

洪田股份:电解铜箔超大规格装备龙头,生箔机市占率48%,阴极辊市占率21%,正突破HVLP4-5表面处理机。

泰金新能:高性能电子电路铜箔生产线整体解决方案龙头,阴极辊市占率45%,生箔机市占率17%。

泰坦股份:高端纺机制造商,正研发电子布纺织机,TQ600系列喷气织布机在验证中。

卓郎智能:旗下德国福克曼VGT-9捻线机已实现对丰田替代,高端喷气织布机Volkmann正在验证。

2、MLCC迎来超级周期!产能利用率突破90%,AI服务器对高端MLCC产生了显著的“产能乘数效应”

中信建投指出,MLCC行业正迎来新一轮超级周期,高端产线产能利用率已突破90%进入涨价通道,村田和三星电机一季度呈现明显的“淡季不淡”特征。本轮周期的核心增量来自新能源车与AI需求共振。核心公司博迁新材、国瓷材料等。

1)高端MLCC产能利用率突破90%,涨价周期已箭在弦上

2026年Q1,MLCC行业平均产能利用率已达87%-88%,村田、三星电机等一线龙头产能利用率已高于90%。产能利用率突破90%即进入价格上行通道,预计未来1-2个季度全行业涨价节奏将进一步明确。

复盘历史,MLCC行业呈现约15年周期波动,分别对应了1980年代消费电子普及、2000年代通信设备升级、2010年代智能手机红利三轮景气浪潮。当前AI服务器与新能源车需求爆发,正开启新一轮成长周期。在2025年Q3行业龙头营收同比增速触及9%,行业已彻底告别上一轮低迷。

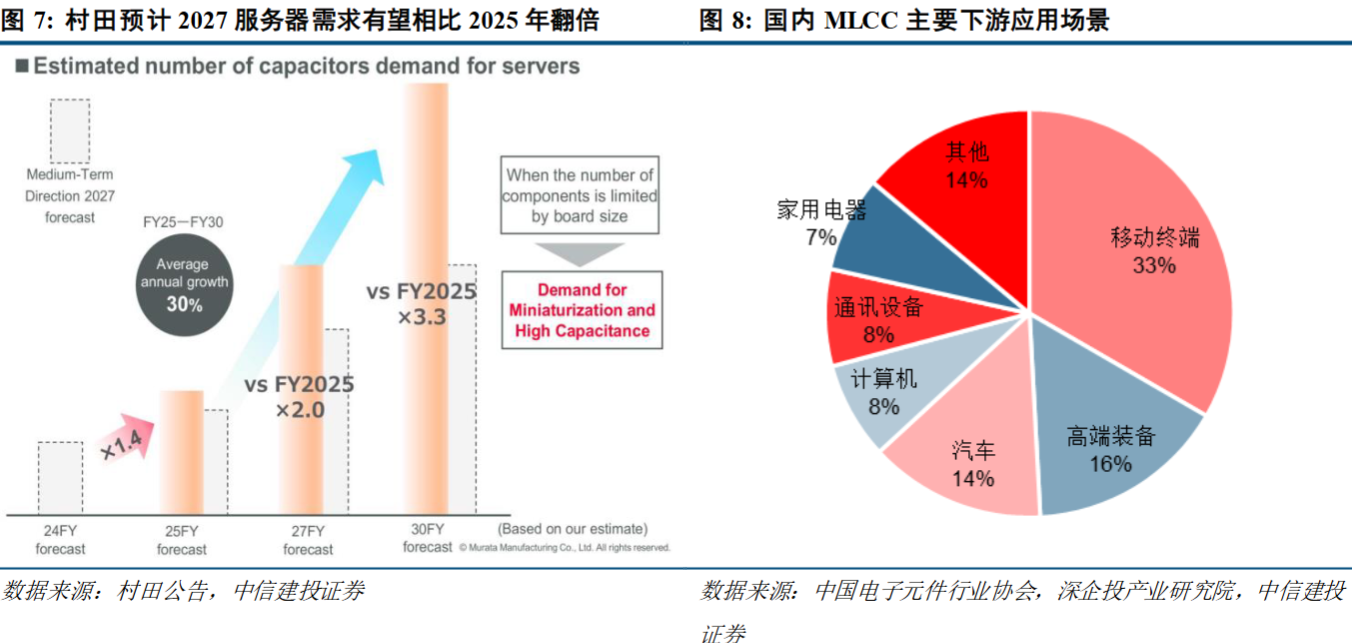

从下游需求来看,AI服务器与汽车电子已成长为MLCC最核心的增量应用场景,尤其是AI服务器对高端MLCC产生了显著的“产能乘数效应”。

据村田的公告,AI服务器在2027年相比2025年有望翻倍。2025年,AI服务器按颗数仅占全球1.1%,却占用7.5%产能,结构性紧缺格局确立。与此同时,Microsoft,AmazonWebServices,Google与MetaPlatforms等北美CSP持续扩大ASIC与CoWoS先进封装订单,使日、韩MLCC厂商将更多高端产能转向AI应用,进一步压缩消费规格MLCC。

伴随英伟达平台不断更新(H100到GB200到GB300到VR200)跨越30个月,每代MLCC含量提升+50-60%,结构性能见度大幅提升。由于高端MLCC规格准入门槛极高,AI服务器与汽车类高端MLCC供应商集中在村田、三星电机、太阳诱电三家。议价权向供应商集中,引发结构性价格上调,高端品种涨幅达15-35%。

2)纳米镍粉成本占比高,更受益小体积、大容量MLCC需求快增

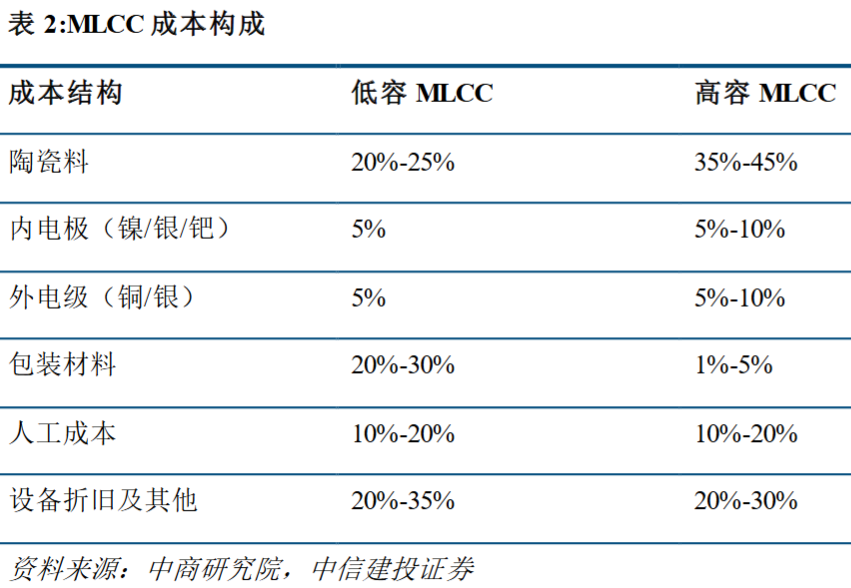

MLCC成本主要由陶瓷粉料、内电极、外电极、包装材料、人工成本、折旧设备及其他构成。其中,上游粉体材料是MLCC产品制造的主要成本,陶瓷料在低容MLCC中占比20%-25%,高容MLCC占比35%-45%。

AI浪潮下,GPU、CPU对高算力需求迫切,小体积、大容量MLCC需求快速增长,对纳米镍粉的需求越来越细。

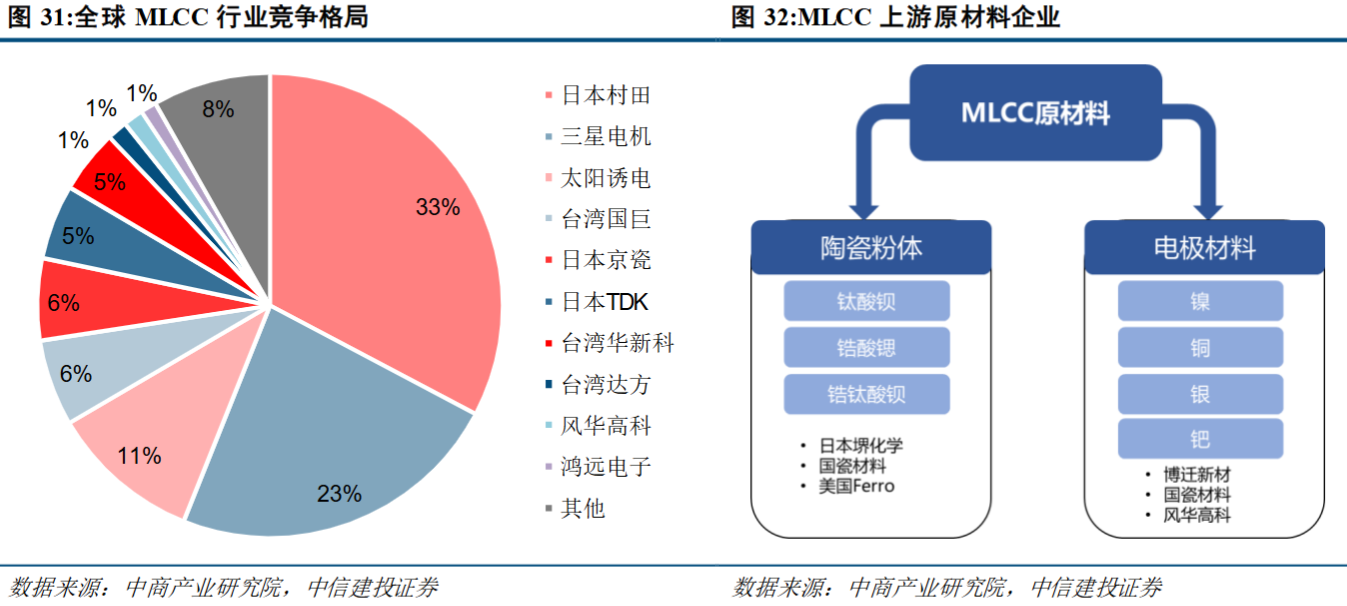

目前全球范围内电子专用高端金属粉体材料行业内生产企业数量有限,全球范围内能工业化量产MLCC用镍粉企业较少,除了国内博迁新材外其余均为日本企业,博迁新材规模量产的-80nm级别镍粉已经达到全球顶尖水平,高端电子浆料用新型小粒径镍粉相关产品已成功导入海外主要客户的供应链体系并形成批量销售,进入三星电机、台湾华新科、台湾国巨等知名MLCC生产商产业链。

关注三星电机材料供应商博迁新材和国瓷材料,同时关注离型膜/载带、MLCC 封装材料核心的洁美科技;器件端关注三环集团、风华高科等。

研报来源:

1、东吴证券,周尔双,S0600515110002,PCB材料设备深度报告:材料端供需缺口愈演愈烈,扩产带来国产设备铲子股机遇。2026年5月27日

2、中信建投,王介超,S1440521110005,有色金属行业:迎接MLCC超级周期,重视产业链投资机遇。2026年5月23日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号