【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

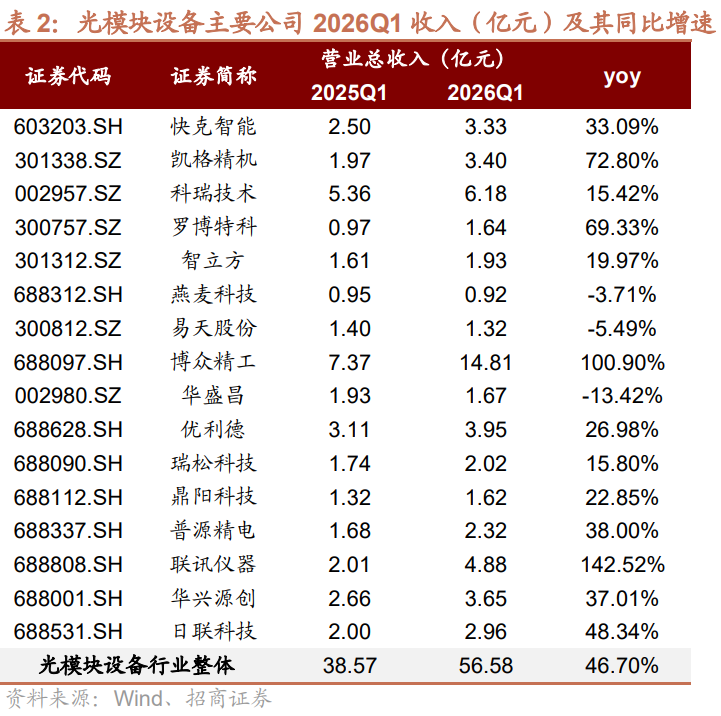

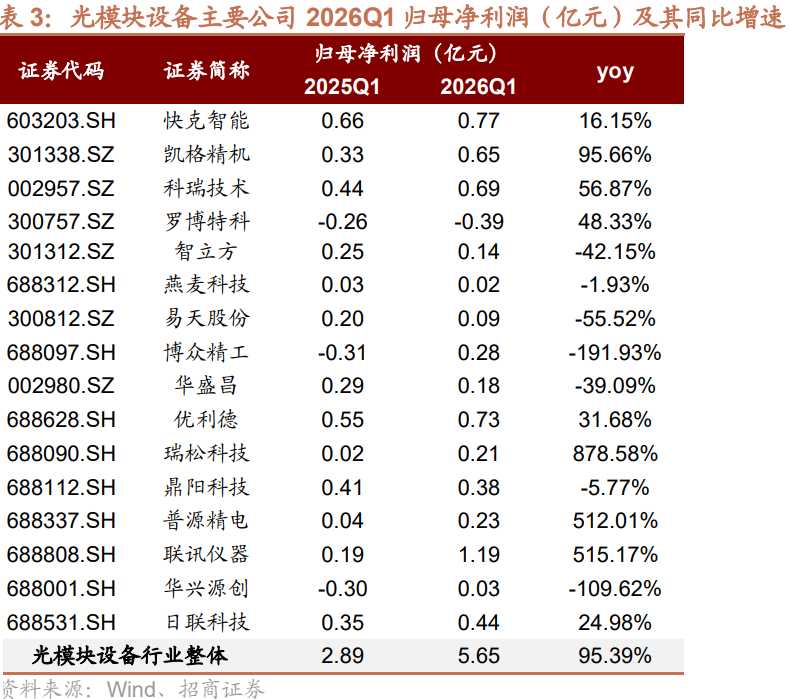

招商证券认为,2026年光模块行业进入扩产大年。对上游设备的采购需求随之高速增长。这一趋势在联讯仪器等公司的一季报数据中已有明显体现——单季度营收同比增长逾140%、净利润增长逾500%,订单能见度高,充分印证了行业需求的高景气。设备行业具备天然的订单领先性,当前在手订单快速增长预示着未来1-2年业绩的高度确定性。

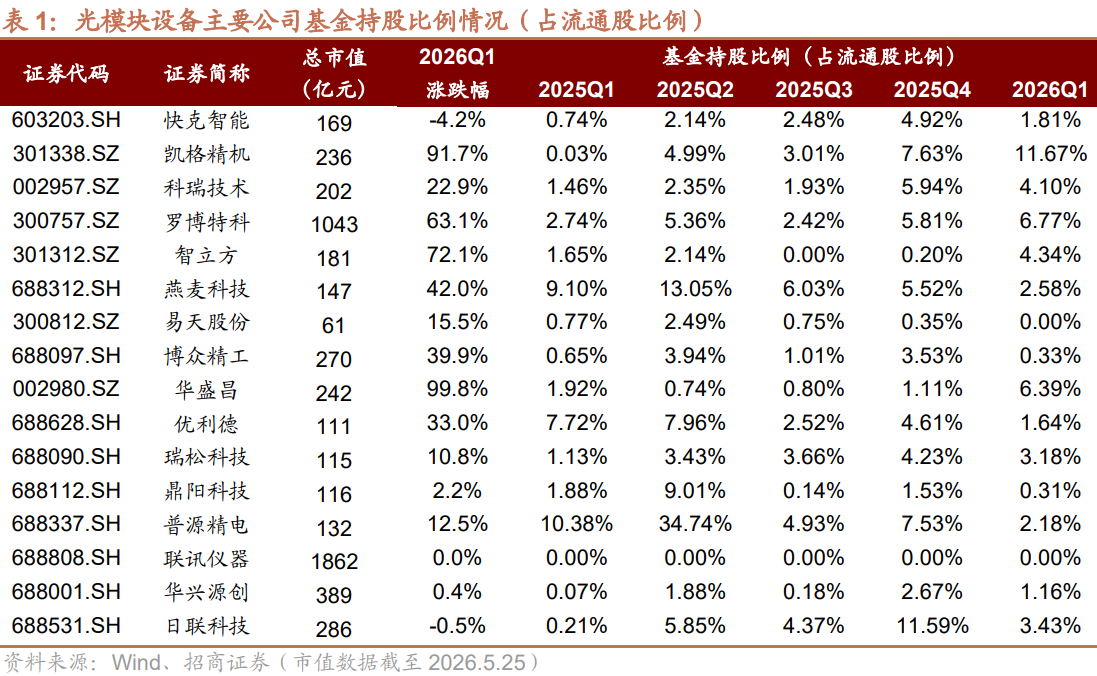

年内以来,以联讯仪器、凯格精机、华盛昌等为代表的光模块设备公司涨幅较大。公募基金Q1整体持仓也显著提升。

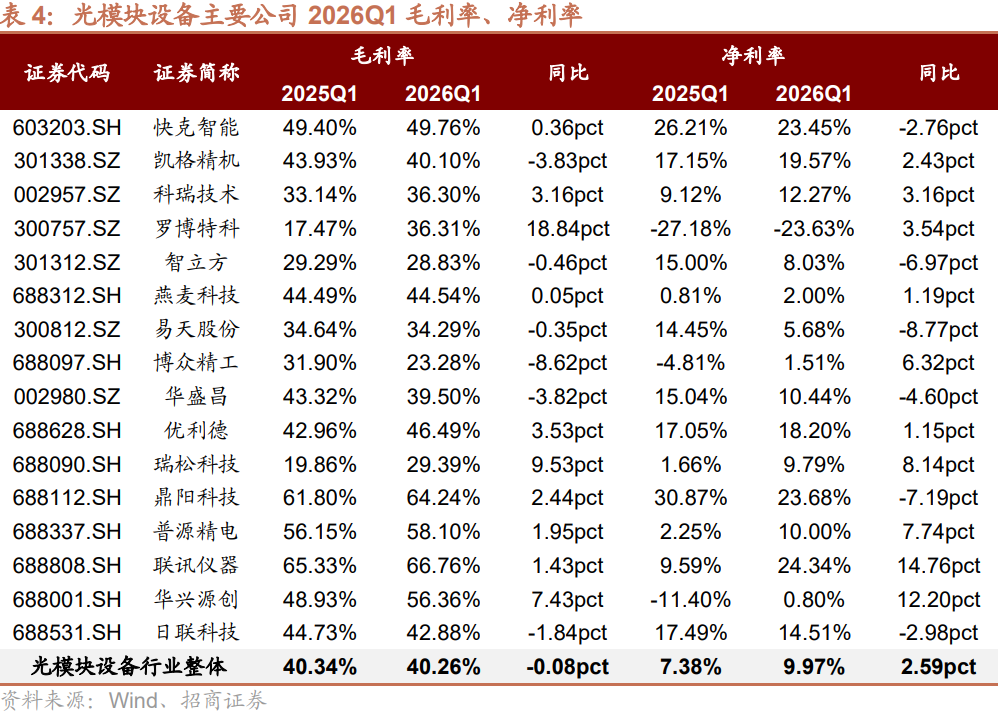

整体来看,2026Q1,光模块设备行业营收同比增长46.70%,净利润同比增长95.39%,利润增速约为营收增速的2倍,经营杠杆效应显著。

营收增幅前五:联讯仪器(+142.52%)、博众精工(+100.90%)、凯格精机(+72.80%)、罗博特科(+69.33%)、日联科技(+48.34%);归母净利润增幅前五:瑞松科技(+878.58%)、联讯仪器(+515.17%)、普源精电(+512.01%)、凯格精机(+95.66%)、科瑞技术(+56.87%)。

其中,联讯仪器的业绩表现尤为突出,单季度营收从2025Q1的2.01亿元跃升至4.88亿元,归母净利润从0.19亿元增至1.19亿元,同比+515.17%,是本轮光模块扩产浪潮中设备需求爆发最直接的体现。博众精工营收实现翻倍(单季14.81亿元),并将一季度传统亏损(2025Q1为-0.31亿元)扭转为盈利(+0.28亿元),规模效应突出。

往后看,本轮光模块设备需求爆发的驱动力具有较强持续性。

核心逻辑在于:一是全球AI基础设施建设方兴未艾,模型参数规模持续扩张对带宽需求形成长期支撑;二是光模块从400G向800G、1.6T的迭代换代仍在进行,每一代产品切换均伴随设备的全面更新;三是国内光模块企业的国产化替代进程加速,国内设备企业份额有望持续提升。设备行业具备天然的订单领先性,当前在手订单快速增长预示着未来1-2年业绩的高度确定性。

关注在光模块测试及自动化组装设备领域具备核心技术壁垒的公司,尤其是订单增速已明显加速、盈利弹性显著的标的。此外,通用测试测量仪器(示波器、信号源等)公司亦受益于光模块厂商研发和产线调试需求的增长,长期来看有望分享行业景气红利。相关公司科瑞技术、罗博特科、凯格精机、快克智能、联讯仪器、华盛昌、日联科技等。

研报来源:招商证券,郭倩倩,S1090525060003,光模块设备行业2026年一季报综述:下游进入扩产大年,设备商业绩弹性显著。2026年5月26日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号