【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

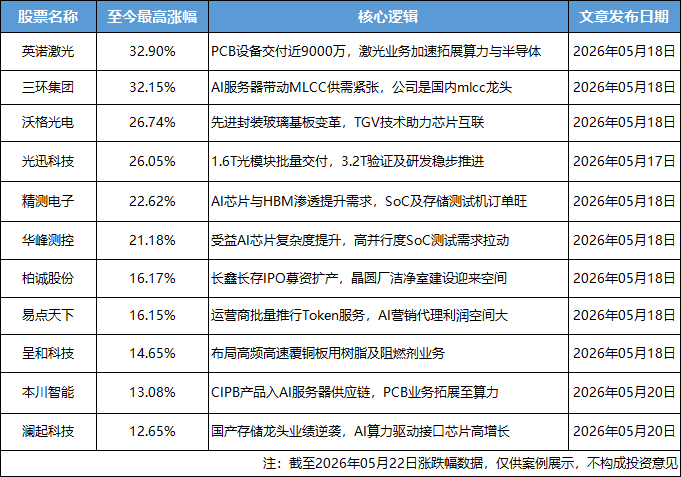

截止周五收盘,A股三大指数较昨日强势反弹。上证指数涨0.87%,深证成指涨2.3%,创业板指涨2.84%,北证50涨0.26%,科创50指数涨1.51%。全市场成交额29247亿,较上日成交额缩量5826亿,超3800只个股上涨。培育钻石、PCB、CPO、超级电容等行业涨幅居前。

周内提及的超级电容、高端机床等方向涨幅较好,行业逻辑再次分享如下:

1、需求1500-1800万颗、产能仅650万颗,电容供需缺口超一倍,AI链的下一个超级涨价品种来了

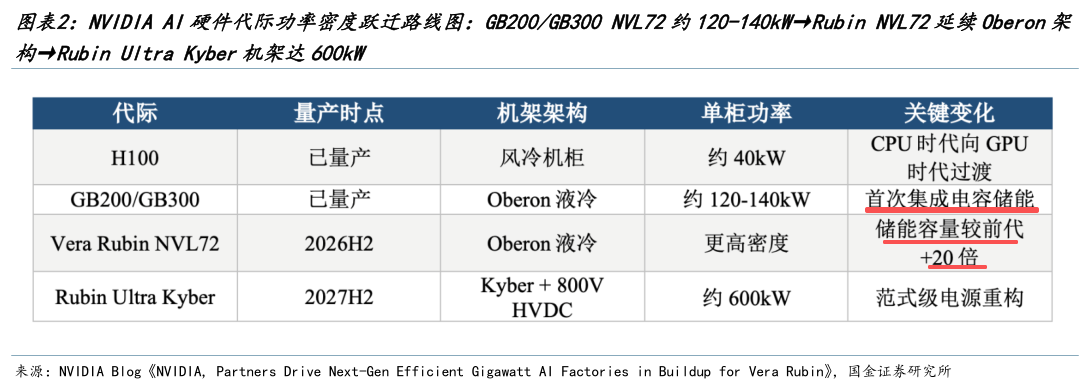

国金证券指出,AI算力密度跃迁正在推动电源架构发生范式级变革,超级电容从实验室方案升级为机柜级标配。NVIDIA自GB300起将电容储能正式集成至电源架,可使电网峰值需求降低最多30%;下一代Rubin平台储能容量较前代提升20倍,超级电容正式与GPU、CPU并列成为核心系统组件。2026年下半年Rubin放量将是相关产业链业绩兑现的关键窗口。核心公司:东阳光、江海股份、思源电气。

1)超级电容成为电源架构的标配

AI数据中心的供电挑战,本质上是负载特性的阶跃式突变。过去数据中心承载以CPU为核心的稳态负载;而AI训练时,数千颗GPU以锁步模式执行计算,导致功率在空闲与高功率状态之间突变切换。

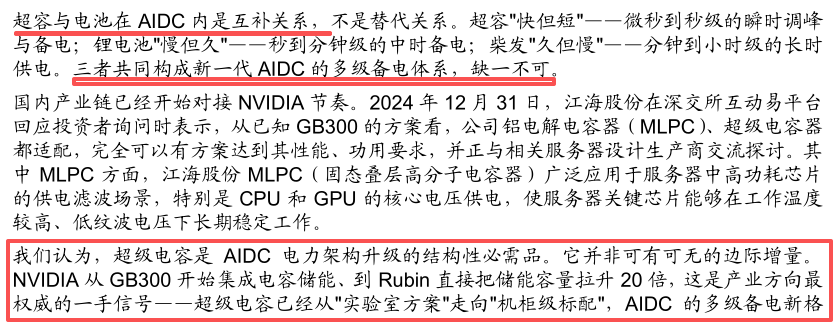

传统三级备电架构(柴发+UPS+板载电容)在此暴露三大缺口,响应、寿命、损耗全面不适配。而超级电容像是为AI场景而生的储能元件,兼具高功率密度与长循环寿命,可以在AIDC承担调峰+备电双重角色。

目前,NVIDIA从GB300开始将储能元件正式纳入标准电源架构。下一代VeraRubinNVL72将于2026年下半年量产,储能容量较前代提升20倍;更远期的RubinUltraKyber机架,单柜功率将从GB300的约140kW跃升至600kW,增幅超过4倍。

从Rubin开始,储能元件不再是机柜电源架的配角,而是与GPU、CPU、NVLink并列的核心系统组件,其市场空间将相应放大。

2)供需缺口是当前最重要的预期差

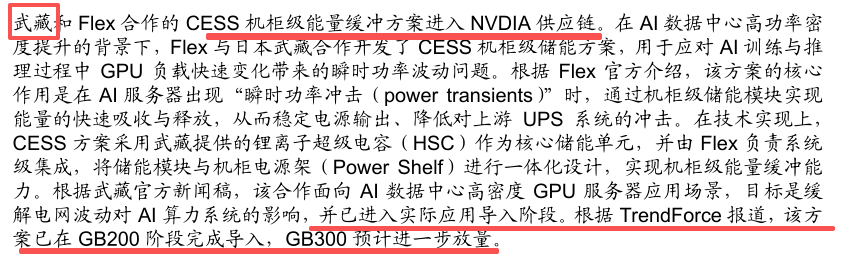

现阶段AI服务器超容市场以日本武藏(Musashi)主导,其与Flex合作开发的CESS系统已完成GB200阶段导入,GB300预计进一步放量。

武藏在南阿尔卑斯的新工厂预计2026年竣工,届时总年产能将达650万颗。

需求端的体量则远超供给。2026年GB300NVL72机架出货量预计在5-6万台,单个机柜需要5个BBU模块和超过300个超级电容器,全年对应超容需求1500-1800万颗,而武藏截至2026Q3规划产能仅650万颗,连需求的一半都覆盖不到,供给缺口已经打开。

3)国产厂商有望补位

①东阳光是国内布局最靠前的国产厂商。截至2026年2月,其浙江东阳基地正在建设年产1300万只的超容生产线,产能规模已接近武藏。积层箔电容器方面,已获全球超过100家服务器电源企业认可,完成送样验证的规格超过280种,其中6款核心规格已实现稳定批量供货。

此外,2025年11月,公司联合台达、秦淮数据发布全球首个基于SST的智能直流供电系统,在秦淮数据中心产业园落地,积层箔电容组助力系统实现1兆瓦在1平方米空间内稳定运行,供电系统空间占用缩减50%以上。

②江海股份EDLC和LIC双路线并行,在轨交、汽车、医疗仪器、新能源、电网等领域已进入批量应用阶段。服务器UPS和数据中心供电业务深度受益于AI电源升级趋势,2026年已取得千万级营收,目标力争年营收1.5亿元以上;同时推进产线自动化改造与扩产,以及关键材料供给保障和成本优化工作。

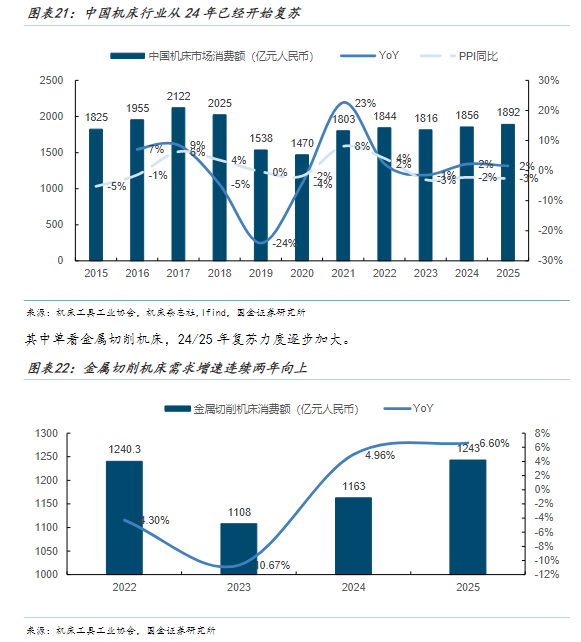

2、高端机床的黄金窗口:周期拐点已至,日德订单外溢,五轴机床与数控系统国产化加速

国金证券研报表示,机床行业正迎来“周期向上+国产化”的双击行情。2026年行业景气度加速回暖,AI液冷、机器人等新兴领域拉动高端需求;同时,五轴机床、数控系统等核心环节国产化率快速提升,高端制造产业链迎来布局窗口。

1)周期视角:行业数据向好,周期向上加速,尤其关注细分高景气赛道

①国内数据看到了一轮周期向上出现加速:

机床行业通常2-3年一轮上行/下行周期,本轮在23年见底,24/25年出现复苏,但受PPI负增长拖累表现偏弱,26年随着PPI同比转正,叠加行业景气度持续向上,1-2月中国金切机床营收同比增长15.3%,出口同比增长16.9%,企业业绩表现优异,本轮上行周期出现了明显加速。

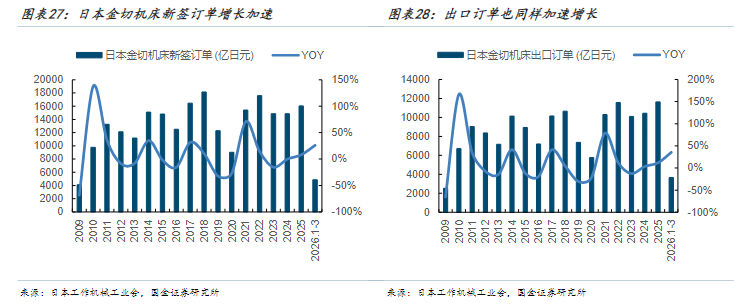

②日本数据1Q26数据同样向好:

日本金切机床新签订单从23年见底后开始复苏,目前呈逐步加速态势,1Q26整体新签订单同比增长26%,出口新签订单同比增长35%,3月出口订单增速更是高达40%。全球机床龙头德玛吉森精机1Q26新签订单1554亿日元达历史新高,同比大增28.8%,各销售地区均取得了两位数增长。同时上修了全年的营收、新签订单预测。

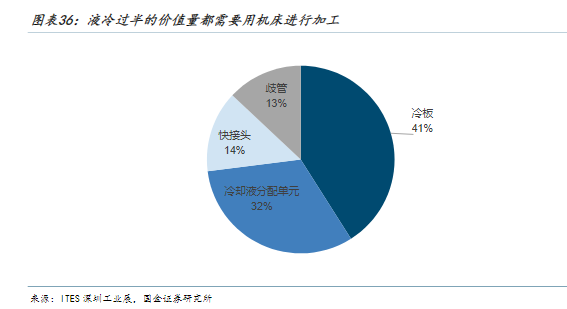

③国内通用机床业绩1Q26普遍改善,尤其重视液冷等细分赛道高景气机会:

受益于行业景气度复苏,国内通用机床企业1Q26业绩也普遍出现了改善,营收收入、利润均加速增长。国金证券对本轮周期的结构判断是基本盘企稳向上,以液冷为代表的细分新兴领域需求持续拉动,产品上有较高重叠度的企业将更加受益。

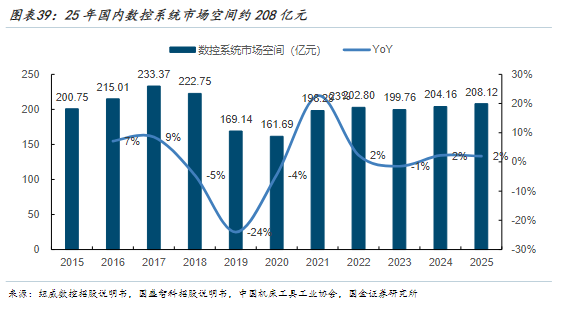

2)成长视角:国产化进行时,关注数控系统、五轴机床核心环节

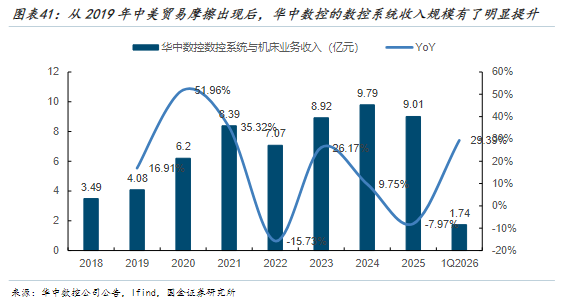

①首先关注壁垒最高、价值量占比最高的数控系统环节,国产替代空间较大:

数控系统通常能占到机床原材料采购成本的20%左右,是价值量占比最高的核心零部件,同时具有较强软件属性壁垒也最高。根据测算国内2025年数控系统市场空间208亿元,国内领军企业华中数控系统业务相关收入仅为9.01亿元国产化率依旧很低。

目前华中10型AI数控系统已与武汉重型机床、秦川集团等30余家国内知名机床厂商达成深度合作,共同研制了50+台套智能数控机床,国产替代有望出现加速。

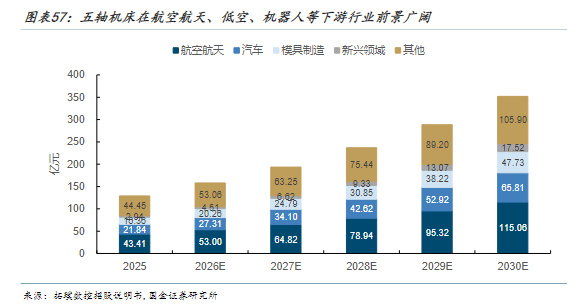

②五轴机床市场空间高增长,头部企业技术走向成熟国产化率快速提升:

根据拓璞数控招股说明书数据,中国五轴机床市场空间2025年为129亿元,同比增长19.44%,预计到2030年市场空间达到352亿元,2025至2030年复合增速达到22.2%,其中尤其是低空、机器人等新兴领域目前体量较小,但25至30年有望保持42.9%CAGR快速增长。

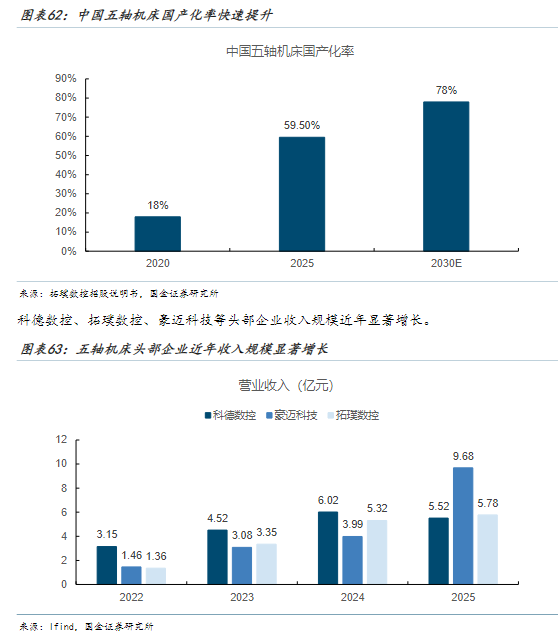

经过多年发展,目前国内五轴机床头部企业均具有较强的核心功能部件自制能力,受到供应链扰动的影响进一步减弱,同时头部企业产品成熟有明显提升,具备国产替代基础。

目前五轴机床的国产化率正快速提升,从2020年的18%提升到2025年59.5%,并预计在2030年超过78%,科德数控等头部企业近年收入规模也有明显增长,在行业总量快速增长、细分领域充满机遇背景下,未来成长前景依旧广阔。

3)相关标的

目前机床行业景气度拐点向上,国产空间依旧较大,核心数控系统环节华中数控,受益于行业景气度回暖业绩有望加速增长的纽威数控、海天精工,受益于五轴机床国产加速的科德数控。

研报来源:

1、国金证券,刘高畅,S1130525120005,超级电容:AI电源革命,下一个涨价品种。2026年05月20日

2、国金证券,满在朋,S1130522030002,机床:周期向上加速,国产替代方兴未艾,板块配置机会凸显。2026年5月18日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号