【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券研报表示,机床行业正迎来“周期向上+国产化”的双击行情。2026年行业景气度加速回暖,AI液冷、机器人等新兴领域拉动高端需求;同时,五轴机床、数控系统等核心环节国产化率快速提升,高端制造产业链迎来布局窗口。

1)周期视角:行业数据向好,周期向上加速,尤其关注细分高景气赛道

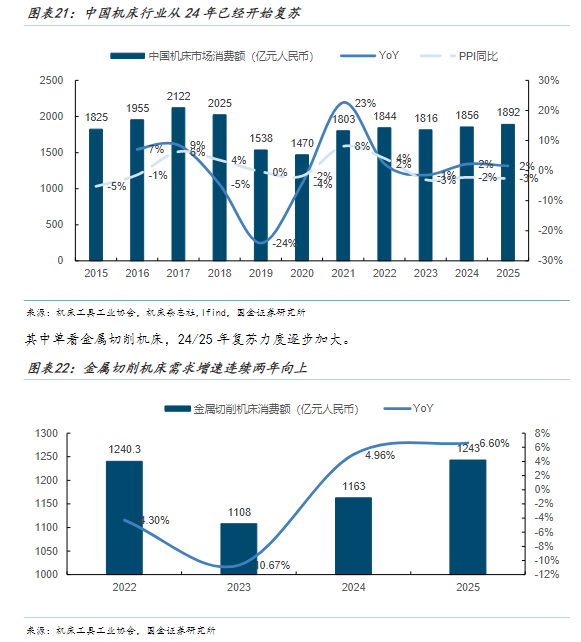

①国内数据看到了一轮周期向上出现加速:

机床行业通常2-3年一轮上行/下行周期,本轮在23年见底,24/25年出现复苏,但受PPI负增长拖累表现偏弱,26年随着PPI同比转正,叠加行业景气度持续向上,1-2月中国金切机床营收同比增长15.3%,出口同比增长16.9%,企业业绩表现优异,本轮上行周期出现了明显加速。

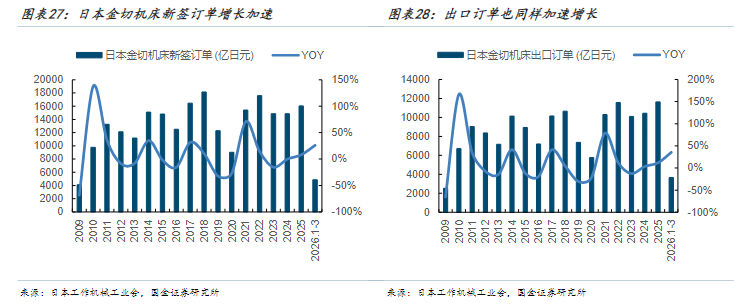

②日本数据1Q26数据同样向好:

日本金切机床新签订单从23年见底后开始复苏,目前呈逐步加速态势,1Q26整体新签订单同比增长26%,出口新签订单同比增长35%,3月出口订单增速更是高达40%。全球机床龙头德玛吉森精机1Q26新签订单1554亿日元达历史新高,同比大增28.8%,各销售地区均取得了两位数增长。同时上修了全年的营收、新签订单预测。

③国内通用机床业绩1Q26普遍改善,尤其重视液冷等细分赛道高景气机会:

受益于行业景气度复苏,国内通用机床企业1Q26业绩也普遍出现了改善,营收收入、利润均加速增长。国金证券对本轮周期的结构判断是基本盘企稳向上,以液冷为代表的细分新兴领域需求持续拉动,产品上有较高重叠度的企业将更加受益。

2)成长视角:国产化进行时,关注数控系统、五轴机床核心环节

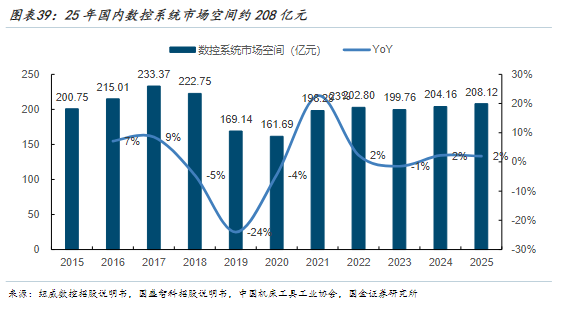

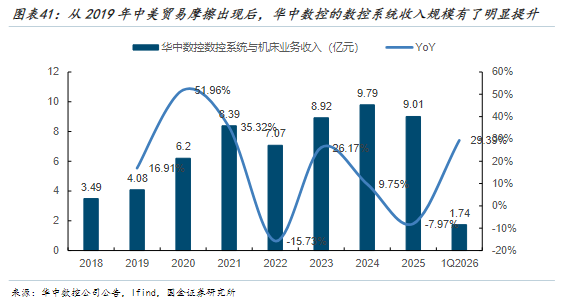

①首先关注壁垒最高、价值量占比最高的数控系统环节,国产替代空间较大:

数控系统通常能占到机床原材料采购成本的20%左右,是价值量占比最高的核心零部件,同时具有较强软件属性壁垒也最高。根据测算国内2025年数控系统市场空间208亿元,国内领军企业华中数控系统业务相关收入仅为9.01亿元国产化率依旧很低。

目前华中10型AI数控系统已与武汉重型机床、秦川集团等30余家国内知名机床厂商达成深度合作,共同研制了50+台套智能数控机床,国产替代有望出现加速。

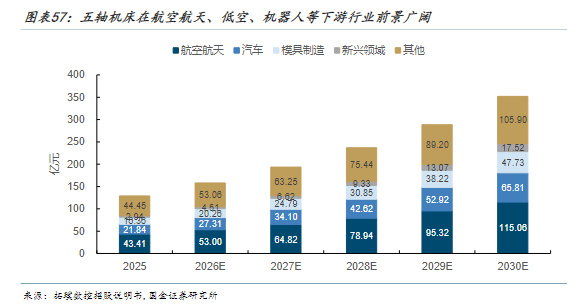

②五轴机床市场空间高增长,头部企业技术走向成熟国产化率快速提升:

根据拓璞数控招股说明书数据,中国五轴机床市场空间2025年为129亿元,同比增长19.44%,预计到2030年市场空间达到352亿元,2025至2030年复合增速达到22.2%,其中尤其是低空、机器人等新兴领域目前体量较小,但25至30年有望保持42.9%CAGR快速增长。

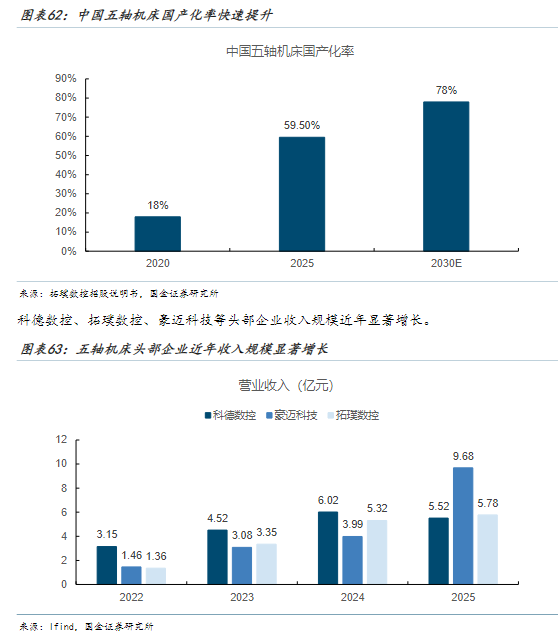

经过多年发展,目前国内五轴机床头部企业均具有较强的核心功能部件自制能力,受到供应链扰动的影响进一步减弱,同时头部企业产品成熟有明显提升,具备国产替代基础。

目前五轴机床的国产化率正快速提升,从2020年的18%提升到2025年59.5%,并预计在2030年超过78%,科德数控等头部企业近年收入规模也有明显增长,在行业总量快速增长、细分领域充满机遇背景下,未来成长前景依旧广阔。

3)相关标的

目前机床行业景气度拐点向上,国产空间依旧较大,核心数控系统环节华中数控,受益于行业景气度回暖业绩有望加速增长的纽威数控、海天精工,受益于五轴机床国产加速的科德数控。

研报来源:国金证券,满在朋,S1130522030002,机床:周期向上加速,国产替代方兴未艾,板块配置机会凸显。2026年5月18日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号