【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

5月17日晚间,长鑫科技集团股份有限公司科创板IPO招股说明书(申报稿)显示,公司预计2026年1-6月营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;净利润660亿元至750亿元,归属于母公司所有者的净利润500亿元至570亿元,扣除非经常性损益后归属于母公司所有者的净利润520亿元至580亿元。

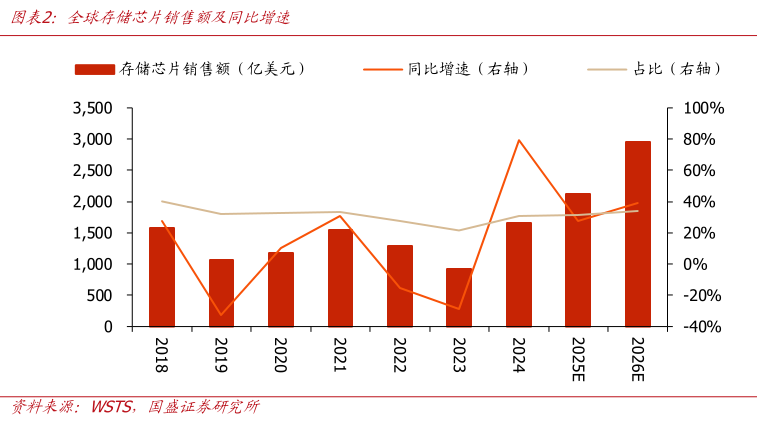

国盛证券指出,长鑫存储、长江存储相继冲刺科创板,所募资金将有力支撑后续大规模产能扩张,两存扩产进程预计显著提速。AI服务器中DRAM/NAND需求分别是传统服务器的8/3倍,2024年全球存储芯片市场同比暴增79%,景气周期有望延续至2027年。洁净室约占晶圆厂总投资15%,单座1000亿量级的晶圆厂对应洁净室建设约53亿元。核心公司:柏诚股份、亚翔集成、圣晖集成。

1)两存IPO节点明确,募资将直接用于大规模扩产

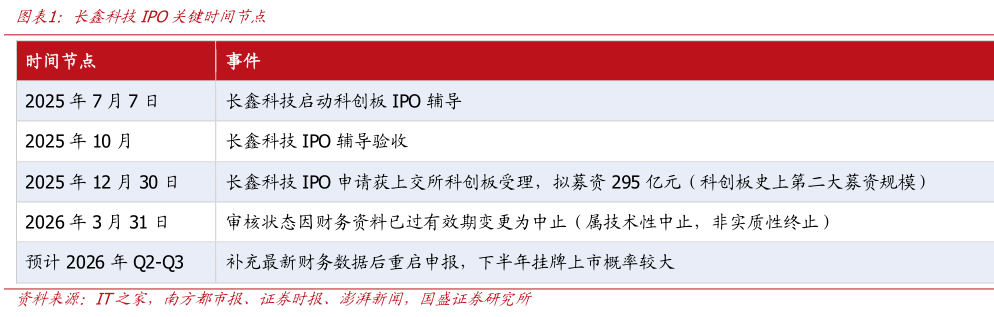

长鑫存储于2025年12月30日向科创板提交IPO申请,拟募资295亿元,为科创板开板以来募资规模第二大。长江存储已完成股改并更名“长江存储控股股份有限公司”,最快于2026年6月中旬提交上市申请,市场预测估值约3000亿元。

两大存储龙头所募资金,均明确用于支撑后续大规模产能扩张。长鑫存储目前已拥有合肥、北京共3座12英寸DRAM晶圆厂,今年末月产能预计攀升至30万片,同时计划启动HBM产线建设(2026年底投产)。长江存储三期武汉基地截至2026年初已进入洁净厂房设备安装阶段,三期量产后全球市场份额有望提升至15%以上,后续还将再建两座晶圆厂,全部达产后实现总产能翻番。

2)AI推动存储需求超预期,2026年全球增速达39%

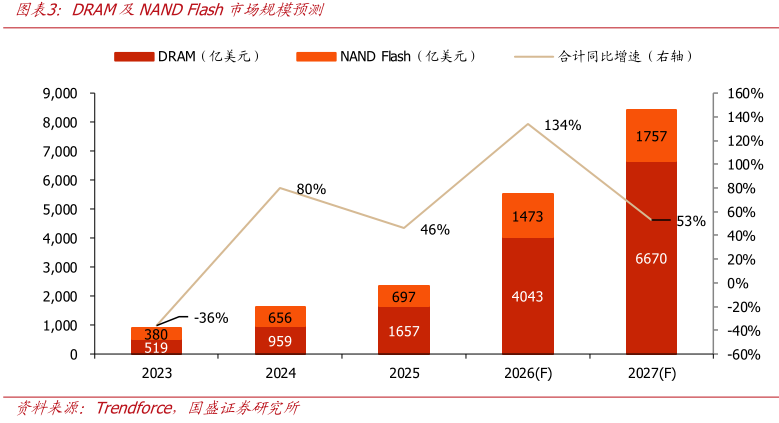

AI大模型参数量指数级扩张,使存储组件逐步成为服务器架构的核心。AI服务器中DRAM/NAND需求分别是传统服务器的8/3倍,推动存储需求快速增长。2024年全球存储芯片市场规模1655亿美元,同比大幅增长79%,预计2025-2026年将分别达2116/2948亿美元,同增28%/39%,景气周期有望持续。

供给端,DRAM市场长期由三星/海力士/美光三家垄断,2025Q4合计市占率90.5%;NAND领域前五大厂商合计市占率同样超90%。三强格局之下,国产替代空间广阔,两存扩产的战略紧迫性持续凸显。

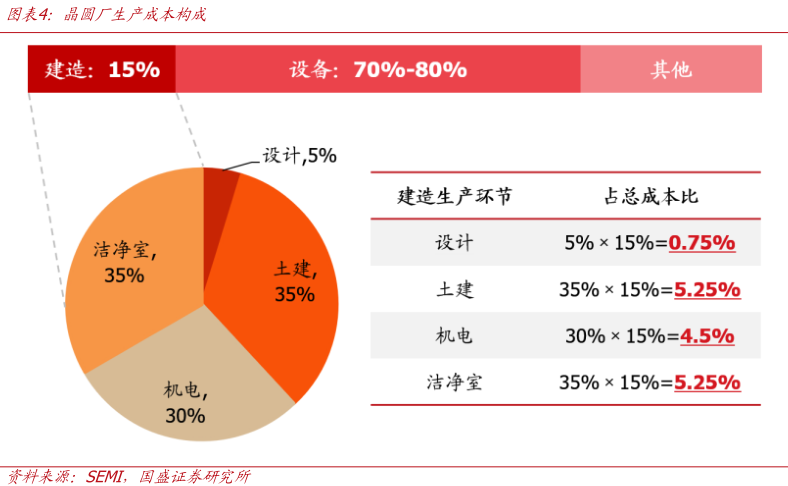

3)洁净室占晶圆厂投资15%,每座新厂对应53亿建设需求

洁净室是保障芯片良率的核心基础设施,一般7nm以下先进制程晶圆厂总投资超200亿美元。洁净室建造成本约占新建晶圆厂总投资的15%,从建筑成本内部拆解,设计/土建/机电/洁净室分别占5%/35%/30%/35%,洁净室的权重与土建并列最高。

保守假设长鑫及长江存储单厂投资1000亿元,对应厂房建设总包约150亿元,其中洁净室约53亿元(土建/机电分别约53/45亿元)。按单厂1000亿元保守测算,每新建一座晶圆厂对应境内洁净室约53亿元新增需求,两存扩产持续推进,洁净室建设景气有望大幅提振。

4)相关标的

柏诚股份:大陆洁净室龙头,,与两存建立深度合作,1-4月签单43.2亿元已超去年全年,预计2026年归母净利润翻倍至4.16亿元,Q2业绩提速兑现。

亚翔集成:台资洁净室龙头,长鑫与长存均为其重要客户。

圣晖集成:台资洁净室企业,两存均为客户。

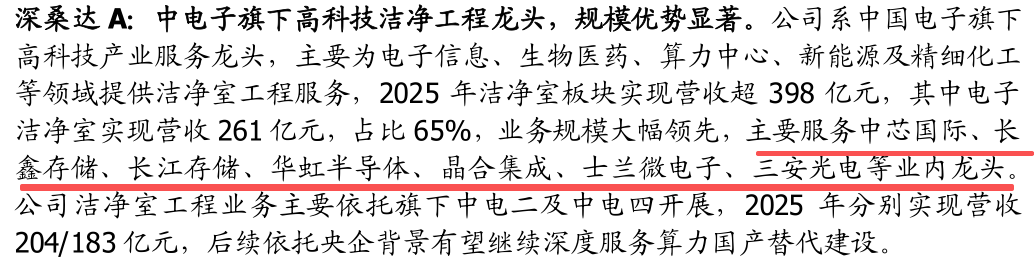

深桑达A:中电子旗下规模最大,2025年电子洁净室营收261亿元,央企背景深度服务算力国产替代建设。

华康洁净:武汉本土洁净室企业,依托地缘优势切入长江存储供应链,2025年末在手电子洁净室订单3亿元。

研报来源:国盛证券,何亚轩,S0680518030004,建筑装饰行业周报:哪些建筑企业有望受益长鑫、长存上市?2026年5月17日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号