【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

截止周五收盘,上证指数当日跌1.02%,深成指跌1.17%,创业板指跌0.56%,北证50跌0.47%。全市场成交额33702亿,较上日成交额缩量179亿元,全市场超3500只个股下跌。氟化工、机器人、半导体设备、工程机械等方向涨幅居前。

本周周内分享的PCB设备、钠电、机床等研报方向,得到市场认可。再次分享行业逻辑如下:

1、在手订单饱满!Q1合同负债高增104%,硬件迭代+技术通胀,PCB设备需求将非线性增长

东吴证券指出,PCB设备板块业绩高速增长,且Q1在手订单饱满合同负债同比高增104%,后续景气度有望持续上行。下游PCB板厂正处于AI驱动的扩产期,支撑上游设备需求空间。尤其要重视技术通胀将带来设备的非线性增长。超快激光钻、高长径比钻针、mSAP工艺、精密锡膏印刷等设备方向显著受益。关注大族数控、芯碁微装、东威科技、凯格精机、鼎泰高科等。

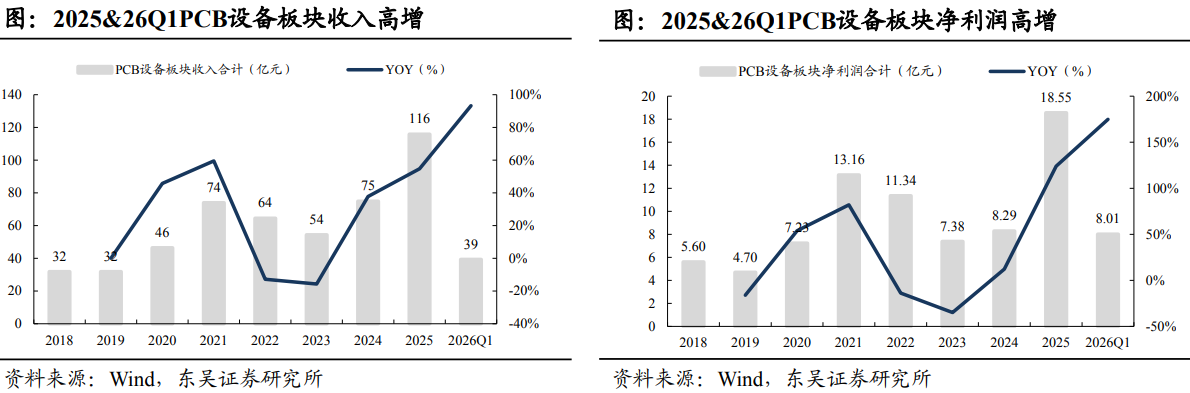

1)业绩高增,订单饱满,Q1合同负债同比高增104%

据统计,头部5家企业大族数控、芯碁微装、凯格精机、东威科技、鼎泰高科合计营收达116亿元,同比+55%,净利润18.55亿元,同比+124%,2026年Q1合同负债同比高增104%。

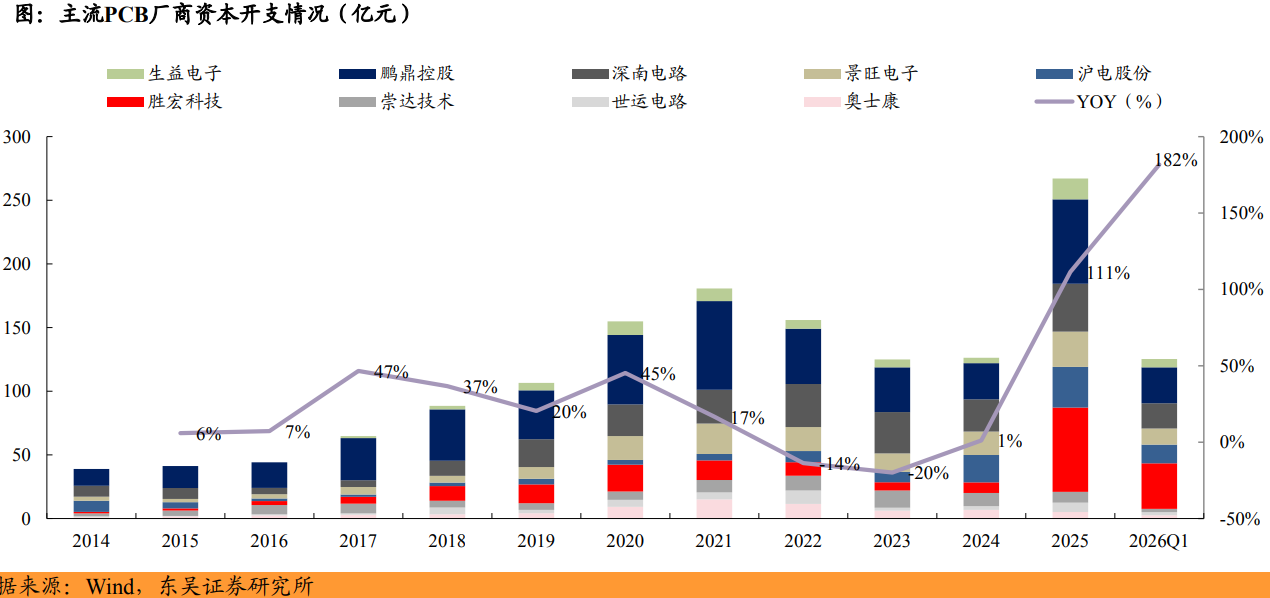

下游PCBCAPEX持续上行支撑上游设备需求空间。2025年9家头部PCB企业资本开支达267亿元,同比+111%,2026Q1资本开支达125亿元,同比增速达到182%,仍在加速。现阶段扩产仍主要以胜宏、沪电、鹏鼎为主,预计后续深南、景旺、方正、广合等有望接棒加速。

具体来看,胜宏/沪电2026Q1CAPEX同比增速达390%/123%,深南/景旺2026Q1CAPEX同比增速高达200%/129%。

2)硬件迭代+技术通胀,设备需求将非线性增长

硬件迭代带来PCB增量需求。如NVIDIA的Rubin架构引入的Midplane与CPX载板均为PCB的纯增量环节。

此外,2026GTC新发布LPU机柜架构,单LPU服务器由32个托盘组成,单托盘中集成8张LPU芯片,单柜包含256张LPU芯片。相比于过往的机柜架构,单机柜托盘数量(可等效为PCB数量)显著提升,对PCB环节也属于新增量。LPU在推理进程中对信号速度和信号损失的要求提高,PCB材料升级+层数提升也是确定性升级方向。

伴随托盘密度的持续提升,钢缆布线复杂度逐步难以解决,正交背板的方案计划使用在RubinUltra方案中。通过正交背板上实现铜布线,前后可以连接ComputeTray和SwitchTray,大大优化服务器内部空间,解决铜缆数量太多、布线复杂、占用空间的问题。正交背板预计层数显著增加,为核心PCB增量环节。

Google方面,TPU服务器中PCB主要以高多层板为主。Amazon方面,Trainium3服务器中PCB以高多层板为主。

综上来看, GPU与ASIC需求的快速提升会带动PCB量增,且向高端化发展。

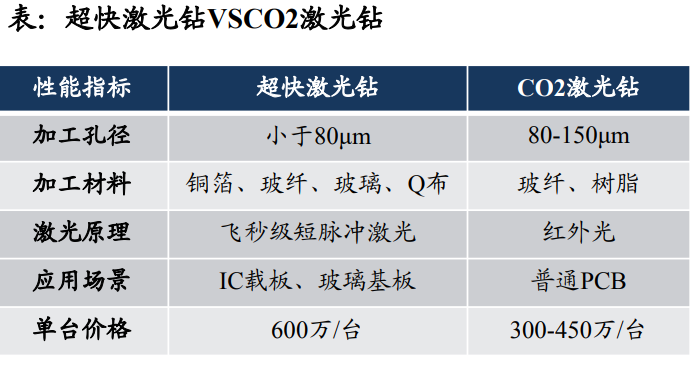

技术通胀方面,①超快激光钻:为满足高速传输,PCB开始引入M9Q布材料,钻针磨损速度加快,驱动钻针耗材量非线性爆发,并催生超快激光钻需求。目前超快激光钻产业进展大族数控最为领先,已实现批量化出货。另外在有产品布局的还包括帝尔激光、英诺激光、迈为股份。

②高长径比钻针:Rubin服务器板厚升至6mm以上,对40倍长径比钻针的需求成为行业竞争胜负手。在Rubin、Rubin Ultra上量时间点将会看到高长径比钻针的跳跃式放量,带来均价与盈利能力的提升。在AI PCB领域金洲精工与鼎泰高科高长径比钻针的竞争力较强,已经适配客户AI场景,高长径比微钻断针率管控良好。

③mSAP工艺:1.6T光模块要求线宽线距缩至15μm,驱动曝光、钻孔、电镀、成型设备升级。

④精密锡膏印刷:AI服务器对对位精度要求极高,单价及毛利更高的Ⅲ类设备成为必选项。

关注大族数控、芯碁微装、东威科技、凯格精机、鼎泰高科等设备细分方向公司。

2、储能项目的生命线,碳酸锂站上20万显著影响IRR,钠电平价可期,2030年市场规模将飙升到1051GWh

当前碳酸锂价格处于高位,钠电产业有望加速落地,布局相关钠离子电池产业链环节企业有望率先受益。

1)需求端,储能需求旺盛叠加新能源单车带电量提升

根据EVTank,2025年全球储能电池出货量达到651.5GWh,yoy+76.2%,动力电池出货量增长42.2%至1495.2GWh。

展望2026年,

储能方面:国内在2026年1月出台全国性容量电价政策,储能经济性预计未来在各省将逐步跑通。海外在美以伊战争影响下,各国对能源安全和独立更加重视,预计促进储能需求。

动力方面,单车带电量提升和出口需求旺盛,对动力电池需求有较大拉动作用。

2026年1-3月,我国新能源车单车带电量66.7kwh,yoy+34%,出口56.8GWh,yoy+50.3%。

预计2026年储能出货量985GWh,yoy+51.2%,动力出货量1852GWh,yoy+23.9%,动储总出货2837GWh,yoy+32.1%。

2)碳酸锂价格强势,直接影响储能项目IRR

2026年碳酸锂的供需将从宽松平衡转向紧平衡。

到5月,供给端扰动加大。5月宜春4矿面临换证停产,津巴布韦2月底暂停锂精矿出口(2025年津巴布韦占全球产量10%,占中国总进口量的15.5%–19%),预计5-6月份都存在断档。

截止5月11日,碳酸锂期货价格站上20万。在碳酸锂20万的时候,部分省份的储能项目资本金IRR不到6%,需求或部分受到影响。

3)碳酸锂价格高启,钠电平价可期

5月7日,宁德时代全资子公司福鼎时代新能源公示六期扩建项目环评,拟投资50亿元新建40GWh钠离子动力电池产能。此为宁德时代迄今最大单笔钠电产能规划。此前公司已与海博思创签署3年60GWh钠电池供货协议。

目前,部分铁锂储能电芯价格重回0.4元/Wh。2025年钠电电芯价格在0.52元/Wh,预计到2026年年底,随着量产规模增大,有望到0.4元/Wh,到2027年有望到0.35元/Wh。

2025年全球钠离子电池出货量达9GWh,同比增长150%,到2030年钠离子电池市场规模将达到1051GWh,5年CAGR为159%。

4)核心公司

宁德时代、容百科技、鼎胜新材、维科技术、普利特、同兴科技等。

研报来源:

1、东吴证券,周尔双,S0600515110002,业绩兑现元年,关注技术通胀带来的非线性增长。2026年5月13日

2、国泰海通,徐强,S0880517040002,碳酸锂高位,钠电平价可期。2026年5月11日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号