本周各家券商策略对后续行情依旧积极。

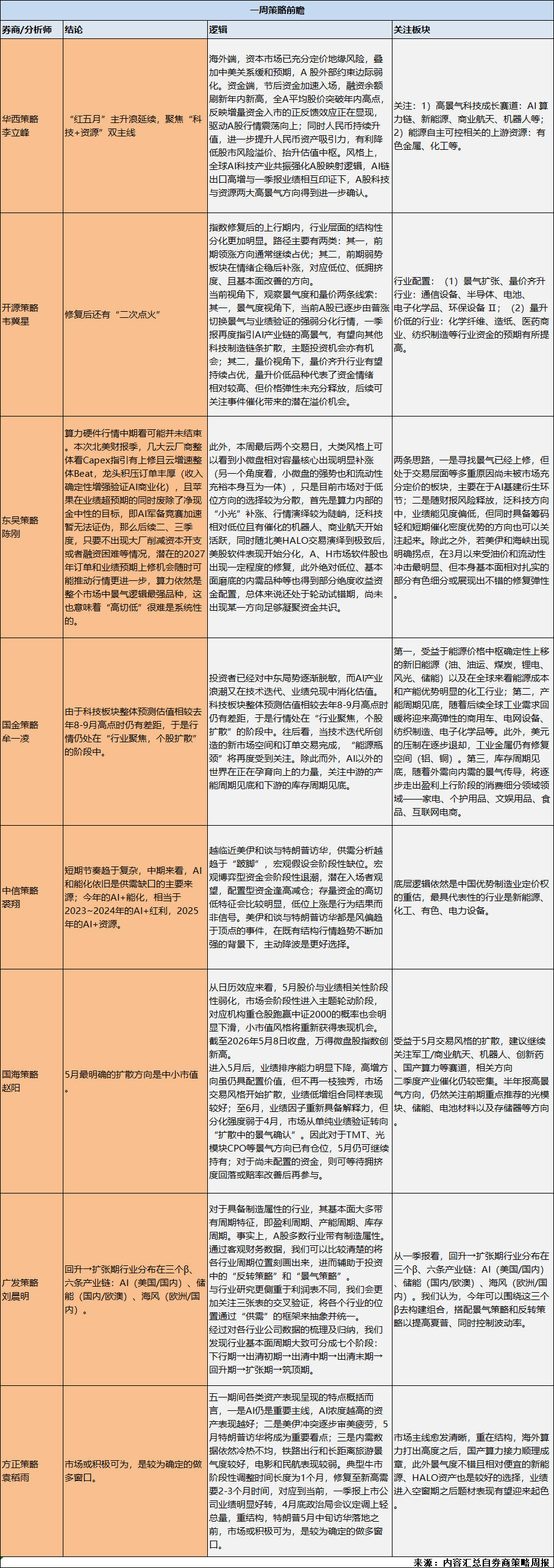

华西策略李立峰团队称,“红五月”主升浪延续,聚焦“科技+资源”双主线。

海外端,资本市场已充分定价地缘风险,叠加中美关系缓和预期,A 股外部约束边际弱化。资金端,节后资金加速入场,融资余额刷新年内新高,全A平均股价突破年内高点,反映增量资金入市的正反馈效应正在显现,驱动A股行情震荡向上;同时人民币持续升值,进一步提升人民币资产吸引力,有利降低股市风险溢价、抬升估值中枢。

风格上,全球AI科技产业共振强化A股映射逻辑,AI链出口高增与一季报业绩相互印证下,A股科技与资源两大高景气方向得到进一步确认。

国金策略牟一凌团队也指出,投资者已经对中东局势逐渐脱敏,而AI产业浪潮又在技术迭代、业绩兑现中消化估值。科技板块整体预测估值相较去年8-9月高点时仍有差距,于是行情处在“行业聚焦,个股扩散”的阶段中。

中信策略裘翔团队提示到,越临近美伊和谈与特朗普访华,供需分析越趋于“跛脚”,宏观假设会阶段性缺位。宏观博弈型资金会阶段性退潮,潜在入场者观望,配置型资金逢高减仓;存量资金的高切低特征会比较明显,低位上涨是行为结果而非信号。美伊和谈与特朗普访华都是风偏趋于顶点的事件,在既有结构行情趋势不断加强的背景下,主动降波是更好选择。

其进一步强调,中期来看,AI和能化依旧是供需缺口的主要来源;今年的AI+能化,相当于2023~2024年的AI+红利,2025年的AI+资源。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号