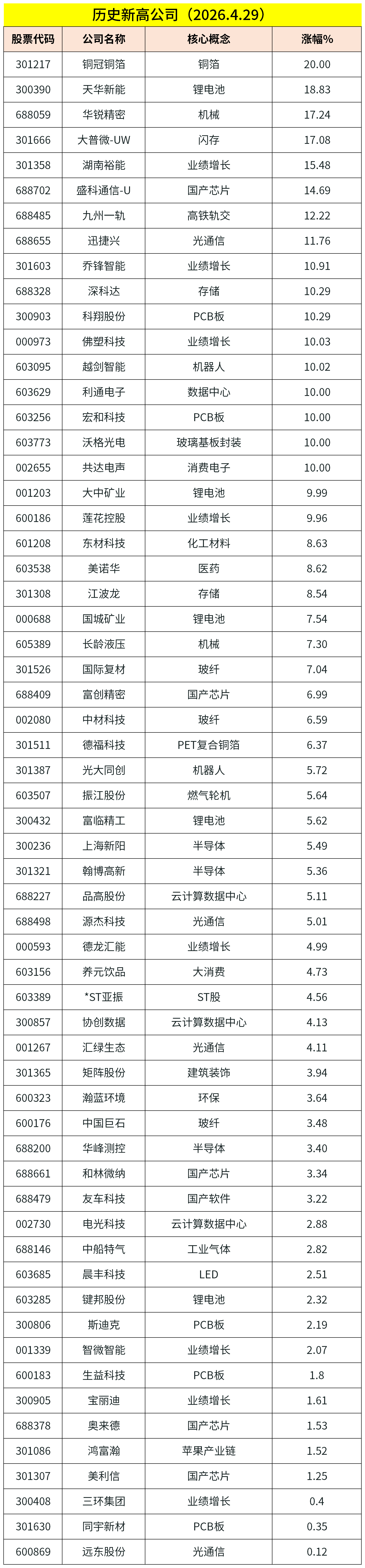

大家早上壕!

先看海外要闻:

1、隔夜美股标普500收跌0.04%,报7135.95点,道指收跌0.57%,报48861.81点,纳指收跌0.04%,报24673.24点。美联储按兵不动,理事米兰倾向于降息,鲍威尔新闻发布会期间2年期美债收益率涨穿3.95%,交易员预计到2027年4月降息25个基点概率为50%。

2、美股龙头个股收盘:恩智浦涨超25%(营收超预期+指引上调),英特尔涨超12%,希捷科技涨超11%(产能几乎卖光,称进入"结构性增长新时代"),西部数据涨约11%,Sandisk涨约7%,美光涨约4%。美股七巨头指数收跌0.55%。

3、WTI 6月原油期货收报106.88美元/桶(盘中涨幅达7.5%),布伦特原油期货盘中突破119.50美元创2022年6月以来新高,现货黄金跌1.15%报4544.05美元/盎司,现货白银跌2.44%报71.29美元/盎司。

4、纳斯达克金龙中国指数收跌0.64%,报6791.66点。大全新能源收跌11.85%,小马智行跌6.46%,百度跌3.78%,小鹏跌1.8%,携程、贝壳至多涨1.6%。

5、特朗普拒绝伊朗提议,声称将继续封锁霍尔木兹海峡,美中央司令部做好对伊朗短期打击准备。WTI原油盘中飙7%、布伦特突破111美元。伊朗战事以来首艘日本油轮据称成功通过霍尔木兹海峡。伊朗已发出警告,若美国继续扣押与伊朗有关的船只,伊朗将采取“前所未有的军事行动”。

6、美国3月耐用品订单强劲反弹,AI投资热潮延续,核心资本品订单创近五年最大增幅。

7、微软上季营收超预期增长,Azure云收入增40%,资本支出意外放缓,股价盘后一度跌超3%,后转涨。

8、谷歌母公司Q1营收超预期增长22%,AI驱动多板块业务增长,云业务大增63%,股价盘后上涨6.63%。电话会:算力严重受限,上调全年资本开支至1800亿-1900亿美元。

9、Meta Q1营收增长33%小幅超预期,上调全年资本开支至最高1450亿美元,股价盘后跌近7%。

10、云业务力挺亚马逊Q1营收提速,AWS收入增速近两年最高,资本支出超预期。股价盘后先曾跌近4%,后转涨,一度涨超5%。

11、高通Q2手机芯片跌13%,但CEO”看到底部”,数据中心成新救命稻草,股价盘后先跌后涨逾10%。

12、Anthropic考虑按超过9000亿美元估值接受融资报价

13、聚变开发商申请接入美国最大电网 标志着可控核聚变技术从科研验证向商业化供电迈出了至关重要的一步

14、SpaceX猎鹰重型火箭成功发射并完成回收任务

15、苹果计划在iOS27中推出Siri相机模式并升级视觉人工智能功能。

国内重大事件汇总:

1、国务院任命证监会有关负责人,刘浩凌任证监会副主席,此前他担任中投公司总经理。

2、阿里云百炼宣布DeepSeek-V4-Pro模型隐式缓存降价。

3、DeepSeek上线识图模式,支持用户上传图片并进行内容理解与分析,标志着其首次具备多模态识别能力。

4、深圳楼市再松绑:福田南山宝安可增购1套,公积金贷款额度最高上浮70%。

5、世界黄金协会:一季度各国央行继续加仓,购金量创逾一年新高,中国黄金ETF流入创纪录。

6、章建平退出寒武纪前十大股东行列。

7、国家新闻出版署公布4月份国产网络游戏审批信息,共147款游戏获批;4月份进口网络游戏审批信息,共7款游戏获批。

今日券商策略前瞻:

光大证券表示,展望节前最后一个交易日及节后,市场核心矛盾依然在于地缘局势与内部业绩驱动之间的博弈。地缘因素持续影响以及部分高位科技股兑现压力下,短线市场大概率延续“指数震荡,科技题材轮动表现”的特征。

今日题材方面:

石油化工丨据Axios29日晚报道,美国总统特朗普拒绝伊朗提议,声称将继续封锁霍尔木兹海峡,美国中央司令部已做好对伊朗发动短期打击的准备。WTI原油日内涨幅一度达7.0%,报106.93美元/桶;布伦特原油涨幅超6.5%,突破111美元/桶。

点评:国金证券认为,从全球油气市场增量看,海洋油气市场占主导、超过80%,短期内海上油服公司业绩弹性更大。中长期维度全球深海油气开采成本持续下降,经济性凸显;2025年全球海洋油气勘探开发投资预计达2175.5亿美元,近5年复合增长率达11%,深海项目投资前景广阔。此次地缘危机也倒逼各国重新审视能源安全战略,欧洲重启北海开发,中国加快近海产能建设,"三桶油"资本开支有望进一步上行。

医疗信息化丨据中财网4月29日报道,梅奥诊所研发的AI系统Redmod,可从常规CT中提前约475天识别胰腺癌早期信号,早期检出率达73%,约为放射科医生(39%)的两倍。研究团队援引建模研究指出,若能将局部胰腺导管癌在所有确诊病例中的占比从目前约10%提升至50%,生存率将可能实现翻倍以上,这一突破有望从根本上改变这一致死率极高癌症的诊断模式,该系统目前仍需前瞻性临床研究验证。

点评:长江证券认为,AI+医疗凭借高效性、普惠性、精准性等优势,商业化落地值得期待;AI影像是目前商业化最为成熟的赛道,AI阅片时间比人工节省53%,检出率提升17.6%;AI检验可使样本检验提速30%—50%,复杂检验项目误诊率降低10%—20%。湘财证券表示,AI诊断正从辅助工具向诊疗流程核心环节演进,商业化前景日益明确;目前体外诊断公司布局已从技术探索迈向商业化落地,核心围绕病理AI辅助诊断、设备智能化集成、检验大模型三大方向,政策端明确收费机制在加速价值转化;该赛道投资价值不仅在于算法本身,更在于对复杂医疗场景的深度理解和多模态数据的整合能力。

东数西算/算力丨根据腾讯云官网4月28日公告,CodeBuddy与WorkBuddy产品将于2026年5月15日起执行新计费方案。其中,企业旗舰版价格由78元/人/月上调至198元/人/月,涨幅约154%;企业专享版由158元/人/月上调至316元/人/月,涨幅达100%。这是腾讯云今年以来第三次宣布涨价。

点评:本轮涨价并非腾讯云个案。亚马逊云科技,谷歌云,阿里云,百度智能云均已相继宣布上调相关产品价格。东吴证券表示,云涨价周期刚刚开始,各大厂商陆续出现限购甚至涨价,随着token使用量提升,高端算力将愈发紧缺。但同时行业壁垒逐步提升,市场份额向头部供应商集中。

量子计算丨据国资委网站4月28日披露,《学习与研究》刊发国务院国资委党委署名文章《打好"五大攻坚战"全面履行"十五五"时期国资央企战略使命》。其中提到,坚持差异化布局,进一步巩固新能源,航空航天等产业优势,接续发力新能源汽车,人工智能,新材料等重点领域,超前培育量子信息,核聚变,低空经济等前沿赛道。

点评:东方证券认为,量子计算机已突破纠错阈值,距离构建容错量子计算更近一步,商业化进程加速。政策面对量子计算等新质生产力的支持有望带来更大市场空间,释放业绩潜力。上游核心设备与元器件,中游整机平台与下游应用安全等领域标的值得关注。

今日无新股申购。

再来看上市公司公告精华:

1、德明利:一季度净利润33.46亿元,同比增长4943.39%。

2、西部黄金:一季度净利润5.22亿元,同比增长2102.76%,因黄金销量、销售价格较上年同期增加。

3、视觉中国:一季度净利润2.39亿元,同比增长1240.47%,因投资的MiniMax股价波动导致公允价值大幅增长。

4、杉杉股份:一季度净利润3.3亿元,同比增长898.85%。

5、赣锋锂业:一季度净利润18.37亿元,同比增长616.34%,因锂系列产品和锂电池系列产品价量齐升。

6、华宏科技:一季度净利润2.16亿元,同比增长595.21%,因国内主要稀土产品价格持续回升,前期技改扩能项目产能全面释放,产销两旺。

7、海航控股:一季度净利润17.25亿元,同比增长533.63%。

8、兆易创新:一季度净利润14.6亿元,同比增长522.79%。

9、昭衍新药:一季度净利润2.38亿元,同比增长479.67%。

10、盛新锂能:一季度净利润4.64亿元,同比增长399.89%。

11、中矿资源:一季度净利润5.08亿元,同比增长276.68%。

12、兴业银锡:一季度净利润13.37亿元,同比增长257.32%。

13、中国船舶:一季度净利润48.32亿元,同比增长251.64%。

14、南方航空:拟目录价约213.78亿美元购买137架A320NEO系列飞机。

15、闻泰科技:公司股票被实施退市风险警示并叠加其他风险警示。。

16、芯原股份:1月1日至4月29日公司新签订单金额提升至82.40亿元。

17、寒武纪:一季度营收28.85亿元,同比增长159.56%;净利润10.13亿元,同比增长185.04%,业绩明显超预期。不过章建平退出前十大股东,短线情绪上可能有影响。

18、长飞光纤:一季度净利润4.95亿元,同比增长226%,环比增长43%,业绩超预期。AI算力链条继续外溢,光通信相关环节正在兑现景气度。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号