【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中泰证券指出,CPO作为下一代光互联技术,2026年将是产业化元年,到2030年市场规模就将达到100亿美元,上游设备端进入“二阶导持续为正”的上升周期,国内厂商迎来重要投资阶段。

1)2026年为CPO产业化元年,国产设备迎加速发展期

据LightCounting,2030年CPO市场规模预计达100亿美元,2027-2030年将呈现高增态势,市场高增核心驱动力是AI算力军备竞赛倒逼功耗与带宽极限突破,叠加封装良率与工艺突破、云厂商与头部客户强绑定及产业链国产化,形成从需求、供给到生态的闭环。

CPO与可插拔光模块设备的根本区别在于,CPO为实现毫米级光电共封,驱动设备体系发生精度与集成的跨代演进——对准精度从微米级跃升至纳米级,工艺从分立组装转向异构集成,测试对象从独立模块变为芯片-光引擎系统级互连,标志着设备价值量与技术壁垒显著提升。

预计光模块发展复刻“摩尔定律”,从100G到1.6T,产品实现千万级出货周期从10年压缩至4年。

2026年是CPO产业化元年,CPO设备正处于0-1阶段,2026-2030年进入“二阶导持续为正”的上升周期。

2)CPO设备市场空间:百亿级空间,前道硅光晶圆测试是制约量产的关键

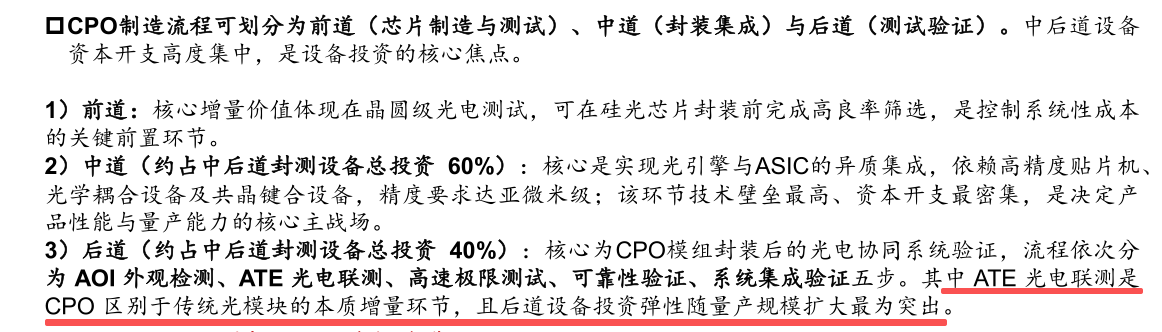

CPO制造流程可分为前道(硅光芯片制造与测试)、中道(封装集成)、后道(测试验证)三大环节,受CPO高集成特性驱动,晶圆级光电良率管控至关重要,硅光晶圆测试是制约其量产效率的关键设备瓶颈。

据测算,到2030年CPO将为硅光晶圆测试设备带来21-24亿元的纯增量市场,2030年CPO中道/后道设备市场规模分别为126/84亿元.

3)CPO设备竞争格局:国产设备厂商加速突破,外延并购与自主研发双轮驱动

①前道(硅光晶圆测试)设备主要厂商:市场长期由FiconTEC、FormFactor、Axis-TEC三家外资企业主导。近年来国内厂商多以并购为路径快速切入,如罗博特科收购FiconTEC,燕麦科技收购Axis-TEC,华盛昌拟收购伽蓝特,以及日联科技拟收购上海菲莱。

②中道(共晶/固晶/耦合)设备主要厂商:海外头部参与者包括FiconTEC、ASMPT、BESI等,国内参与者众多,主要包括猎奇智能(全球光模块贴片设备市占率21%,全球第一)、科瑞技术(设备精度达纳米级,已成为Lumentum、Coherent核心供应商)、博众精工等。

③后道(测试)设备主要厂商:是德科技全球市占率第一;联讯仪器加速国产替代,2024年其在中国光通信测试仪器市场份额排名第三,测试方案涵盖400G/800G/1.6T光模块;伽蓝特也在不断完善光通信领域的仪器仪表产品矩阵。

研报来源:中泰证券,冯胜,S0740519050004,CPO产业化元年,开启国产设备重大投资机遇期。2026年4月26日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号