【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中信建投研报指出,26年碳酸锂涨价预期兑现,钠电经济性优势逐步显现。我们预计头部钠电厂商26年年底有望实现锂钠平价,27年钠电将开启平价放量时代。大型储能为钠电商业化主战场,海外业主愿意支付安全溢价,海外储能电站将率先放量。中期钠电池将凭借低温性能、安全性等优势在动力领域获得一席之地。关注电池、铝箔等环节公司。

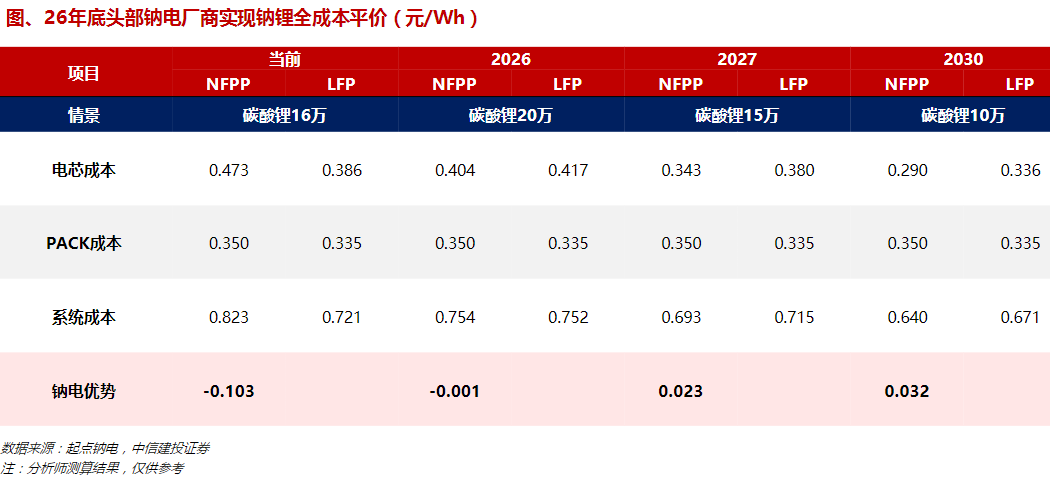

1)钠电2027年将开启平价放量时代

当前节点磷酸铁锂电芯成本约0.38元/Wh,若26H2碳酸锂价格提升至20万/吨、铜价涨至11万/吨,届时磷酸铁锂电芯完全成本达0.42元/Wh。当前头部钠电厂商电芯成本约0.47元/Wh,预计头部厂商层氧方案钠离子电芯成本26年底有望打平铁锂电池。

降本空间主要来自:①材料端规模化生产带来钠电芯成本下降6-7分/Wh。②良率提升将带来1-2分/Wh降本空间。③开工率提升带来单Wh折旧/人工/能耗成本下降3分/1分/0.5分,合计制造费用下降4分/Wh。

即使考虑Pack环节贵1-2分/Wh,判断26年头部钠电厂商电芯成本将打平锂电,27年钠电头部厂商将具备2-3分的盈利优势,将开启平价放量时代。

2)正极、负极、铝箔环节变化更为显著

钠离子电池在低温性能、安全性、倍率方面具有明显优势,适配高寒地区储能、冬季电动车等场景。海外储能电站业主价格敏感度相对较低,且愿意支付安全溢价,将率先放量。

钠电池利用地壳储量丰富且中国完全自给的钠盐资源,彻底绕开了锂资源高度集中在南美、澳洲所带来的地缘政治依赖与价格剧烈波动风险,实现了供应链的自主可控。我预计2030年钠电市场规模有望接近500GWh,其中储能需求323GWh,动力需求152GWh,启停电池、两轮车等其他市场16GWh。

从产业链环节来看,钠电池结构与锂电池类似,大部分材料兼容锂电,但正极/负极/铝箔环节变化显著。

正极方面,钠电正极主流路线为层状氧化物和聚阴离子,其中层氧路线能量密度高适用于动力场景,聚阴离子路线循环寿命高适配储能场景。层氧路线宁德时代产业化进展最快,中科海钠进展也较快,聚阴离子路线维科技术量产进度领先。

负极方面,生物质基的硬碳为主流路线,原材料包括椰壳、淀粉、秸秆等,最大优势在于工艺成熟、成本低,但原料一致性差、杂质控制难度大,导致产品批次稳定性不足。

电解液方面,钠盐应用六氟磷酸钠,溶质/添加剂体系兼容锂电。

隔膜方面,兼容锂电体系。

集流体方面,钠电池正负极均可使用铝箔,铝箔用量显著提升。

关注钠电池弹性标的维科技术;钠电铝箔用量显著提升的鼎胜新材、万顺新材;正、负极量产领先公司如容百科技、振华新材、贝特瑞、圣泉

集团等。

研报来源:中信建投,朱玥,S1440521100008,27年钠电平价放量无虞,碳酸锂涨价预期加速进程。2026年4月21日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号