【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券研报指出,国产存储及先进制程迎来新一轮扩产周期,洁净室是受益于半导体行业资本开支的核心环节。特别是在本轮国内洁净室的建设中,短期供给难以放量叠加优先内资工程服务商、竞争格局改善背景下,毛利率整体有望提升。预计本轮国内存储扩产项目或由深桑达A、柏诚股份占有较多份额。

1)复盘国内半导体洁净室建设的三轮景气期

第一轮:2016-2020年,“两存”成立,中芯国际持续扩产、启动存储与先进代工“从0到1”建厂潮。

2016年,长江存储成立,开始分三期建设国家存储器基地项目(总投资240亿美元)。长鑫科技于2016年成立,2017年宣布投资72亿元建设12寸晶圆厂。

第二轮:2020-2023年,先进制造受封锁后,本土晶圆代工CAPEX高景气。2020年,中芯国际CAPEX大幅抬升至372亿元,到2023年达539亿元,推动中芯京城、中心深圳、中芯南方等多个项目建设。

第三轮:2024年以来,AI带动HBM需求高增,全球存储芯片供应短缺逐步显现,海内外存储市场迎来新一轮扩产周期。

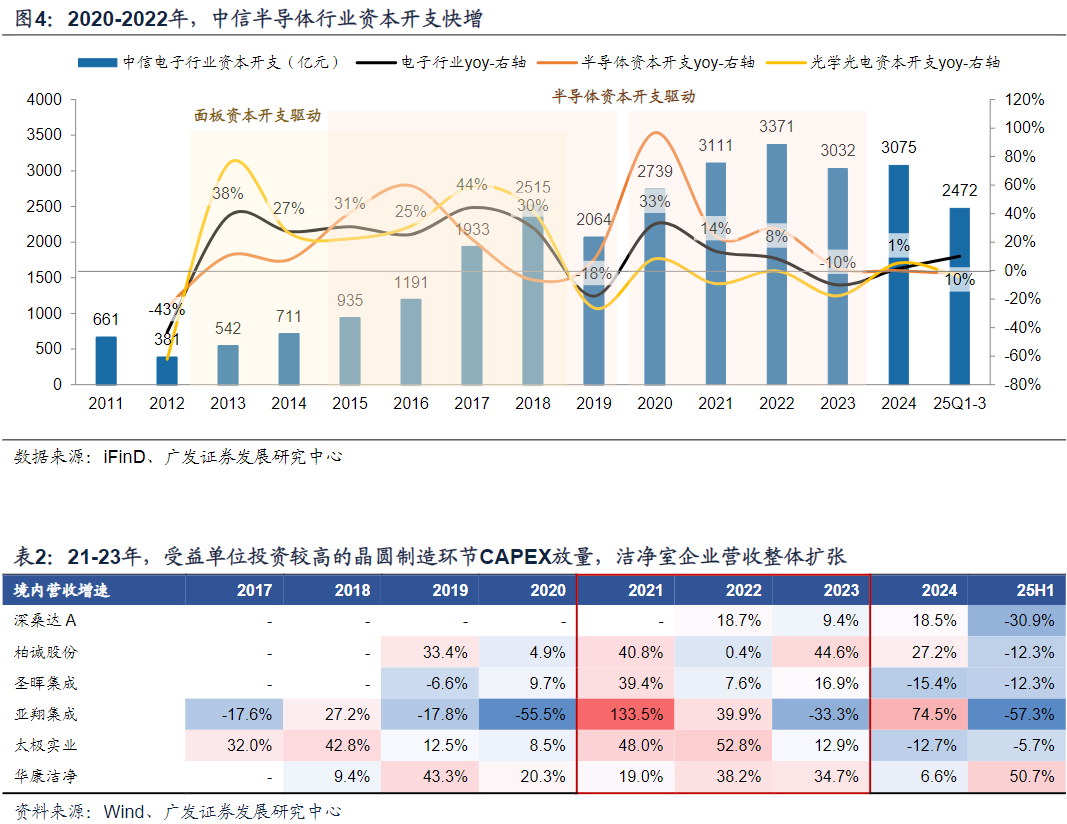

复盘来看,从营收结转角度,下游资本开支对于洁净室企业营收的影响有1年左右的滞后性。

2)这一轮国内存储扩产,洁净室工程或有量价齐升逻辑

洁净室工程具有三大特征。

一是,低容错率。芯片制造对于洁净度、温湿度控制、AMC 控制、微震动控制具有严格要求,业主对于洁净室工程质量和速度具有高要求。

二是,强客户粘性。高工程技术难度下,业主通常选用技术成熟、经验丰富、相互了解的长期合作供应商。

三是,高端服务稳定供给。洁净室工程核心在于成熟专业工程师与现场经验沉淀,培养周期较长,建设产能增长较慢。

本轮国内存储扩产周期下,预计国内洁净室工程服务市场有望发生三重变化。

一是,订单、营收增长。洁净室工期短、订单结转快,本轮存储芯片扩产有望滞后1年左右反映为洁净室企业营收增长。

二是,竞争烈度下降带动毛利率提升。短期供给难以放量叠加优先内资工程服务商、竞争格局改善背景下,看好洁净室企业毛利率整体提升。

三是,区域分化,内资洁净室服务商先发优势显著。

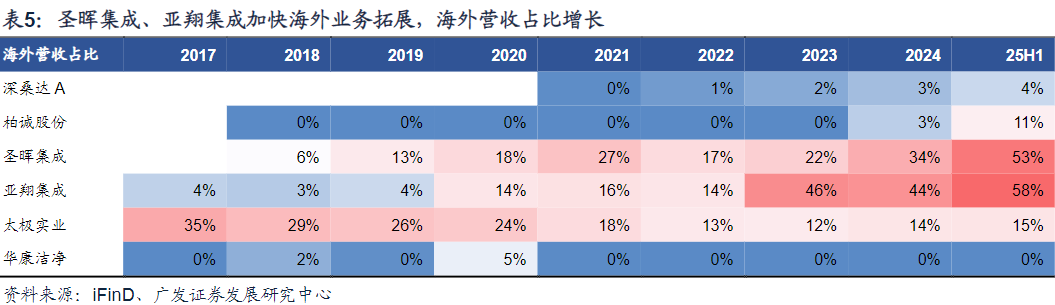

海外订单大幅放量下,母公司具有丰富海外客户资源的台资企业或持续转向高毛利海外订单,如2021-25H1,圣晖集成海外营收占比由27%提升至53%,亚翔集成海外营收占比由16%提升至58%。本轮国内存储扩产项目或由深桑达A、柏诚股份占有较多份额。

且海外半导体扩产需求先行增长下、洁净室提价已有兑现,看好利润率提升向国内洁净室传导。如亚翔集成于25M4签约新加坡世界先进项目后,单季度毛利率由25Q2的20.4%持续提升至25Q4的29.4%。

广发证券测算,NAND、DRAM(含HBM)、7nm以下先进制程每万片月产能投资分别为37、51、400亿元,当前供给缺口分别达69、52、23万片/月。按供给缺口计算实现100%国产替代需总投资14394亿元,其中NAND2546亿元、DRAM(含HBM)2648亿元、先进制程逻辑芯片9200亿元。

洁净室占晶圆厂投资约15%,如实现完全国产化替代,洁净室市场空间可达2159亿元。关注柏诚股份(长鑫、长江存储长期合作供应商)、深桑达A(国内洁净室服务龙头),亚翔集成、圣晖集成、太极实业等。

研报来源:广发证券,耿鹏智,S0260524010001,国内洁净室专题报告:存储及先进制程扩产提速,量增、利升双轮驱动。2026年4月22日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号