【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华泰证券研报指出,AI算力带动800G/1.6T光模块放量,光芯片需求暴增,其核心材料InP衬底(磷化铟)迎来高景气,海外龙头主导但国产替代窗口打开。下一代3.2T光模块中,薄膜铌酸锂调制器凭借低功耗、高带宽优势有望成主流,国内产业链各环节已有布局,成长空间广阔。

随着近年800G、1.6T光模块需求量的快速提升,以及未来3.2T时代的渐行渐近,看好光模块上游核心材料的发展机遇,本篇报告中我们将系统梳理InP衬底与薄膜铌酸锂两大产业的成长逻辑:其中InP衬底作为光芯片上游核心原材料,受益于光芯片厂商需求的快速拉动,行业呈现供不应求趋势;薄膜铌酸锂制备的调制器基于低功耗、高带宽等优势,未来有望于3.2T可插拔方案中迎来导入窗口期,产业链成长空间广阔。

1)AI算力带动光模块需求高增长,光芯片需求快速释放

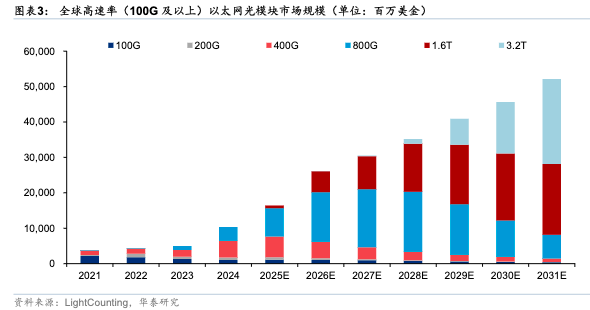

随着全球科技巨头继续加码AI算力投资,光模块产业链有望延续高景气度。根据LightCounting于2026年1月发布的预测,全球高速率(100G及以上)数通光模块市场规模有望由2025年的164亿美金扩张至2031年的521亿美金。

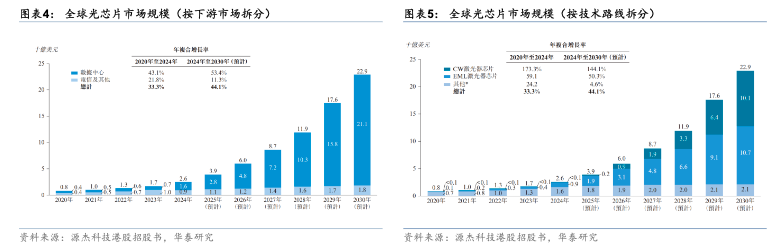

光芯片作为光模块上游核心原材料之一,需求侧亦呈现高增趋势,根据源杰科技港股招股书中的数据,预计全球光芯片市场规模有望由2024年的26亿美金增长至2030年的229亿美金,对应期间CAGR达44%。

2)InP衬底:光芯片带动需求侧高增长,行业具备高壁垒

InP衬底是光芯片生产的核心原材料之一。

随着2026~2027年800G、1.6T光模块拉动光芯片需求快速释放,Lumentum、Coherent、源杰等国内外光芯片头部厂商均在积极扩充产能,InP衬底有望迎高速发展期,Yole预测,全球InP衬底销量(折合为2英寸)有望从2019年的50万片增加至2026年的128万片。

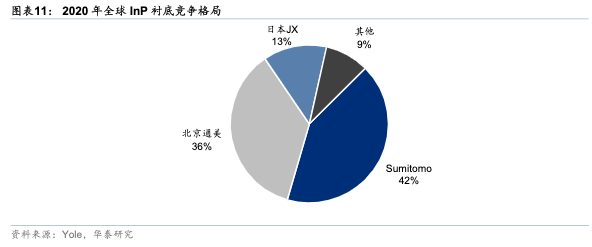

全球InP衬底市场高度集中,日本住友、北京通美及日本JX占据超90%份额,华泰证券认为需求高增长背景下,新晋厂商有望获得导入机遇。

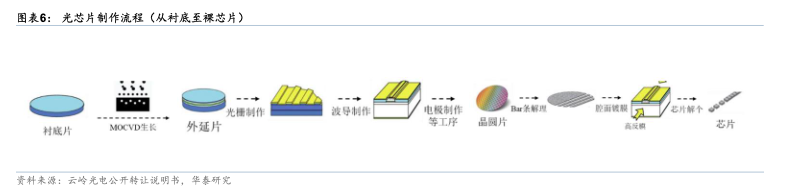

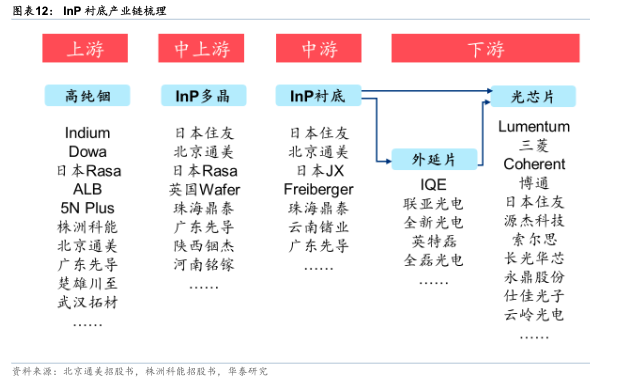

InP衬底的产业链可划分为高纯原材料(红磷、金属铟等)→多晶合成→单晶生长、衬底制备→外延片/光芯片。

3)薄膜铌酸锂:3.2T渐行渐近,产业迎广阔发展机遇

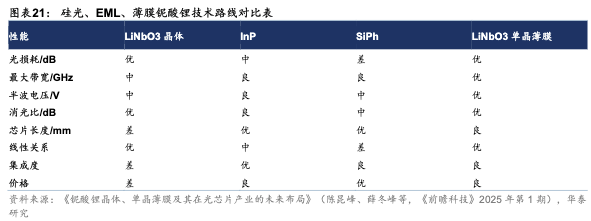

随着3.2T光模块的渐行渐近,单通道调制速率需达到400G,华泰证券判断薄膜铌酸锂相比于纯硅光调制器具备超高带宽、低功耗、低损耗等方面优势,有望迎来导入机遇。

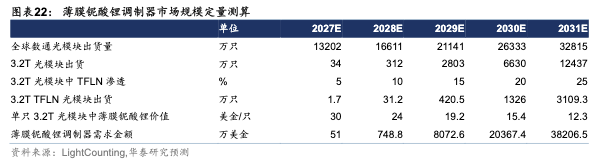

根据测算,2031年仅3.2T光模块带动的薄膜铌酸锂调制器市场空间有望近30亿元,对应2029~2031年CAGR达271%。

薄膜铌酸锂的产业链可划分为铌酸锂晶体材料→薄膜铌酸锂晶圆→薄膜铌酸锂调制器(芯片),各环节均具备较高技术壁垒,我国厂商在以上各领域均已取得积极进展,看好相关厂商在3.2T时代有望迎接广阔发展机遇。

4)产业链核心环节厂商梳理

InP衬底:

【高纯铟】Indium、Dowa、日本Rasa、株洲科能、北京通美、广东先导等;

【多晶合成】日本住友、北京通美(AXT控股子公司)、日本Rasa、英国Wafer、珠海鼎泰(博杰股份参股)、陕西铟杰;

【InP衬底】日本住友、北京通美、日本JX、珠海鼎泰、云南锗业、广东先导。

薄膜铌酸锂:

【铌酸锂晶体材料】天通股份、南智芯材、日本山寿陶瓷、恒元光电、德清华莹(信维通信参股)等;

【薄膜铌酸锂晶圆】济南晶正、上海新硅聚合、美国Partow;

【薄膜铌酸锂调制器(芯片)】江苏铌奥光电、Hyperlight、易缆微半导体(安孚科技参股)等。

研报来源:华泰证券,王兴,S0570523070003,光模块上游核心材料发展机遇。2026年4月20日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号