【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东吴证券指出,钠电池规模化后会有明显的成本优势,预计在储能领域大规模放量,30年渗透率有望突破30%,当前正是钠电池商业化元年。

1)钠电池:具备成本及低温等优势,成为锂电池的有效补充

钠离子电池工作原理与锂离子电池类似,正极采用层状氧化物、聚阴离子等体系,负极使用硬碳材料,

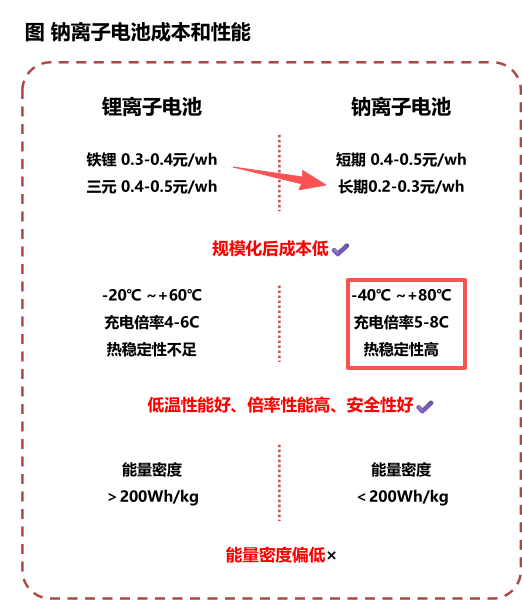

虽然能量密度相对偏低,但规模化后具备明显成本优势,此外具备优异的低温性能、倍率性能和安全性,是磷酸铁锂电池战略的延续,有望成为锂电池的一个有效补充。

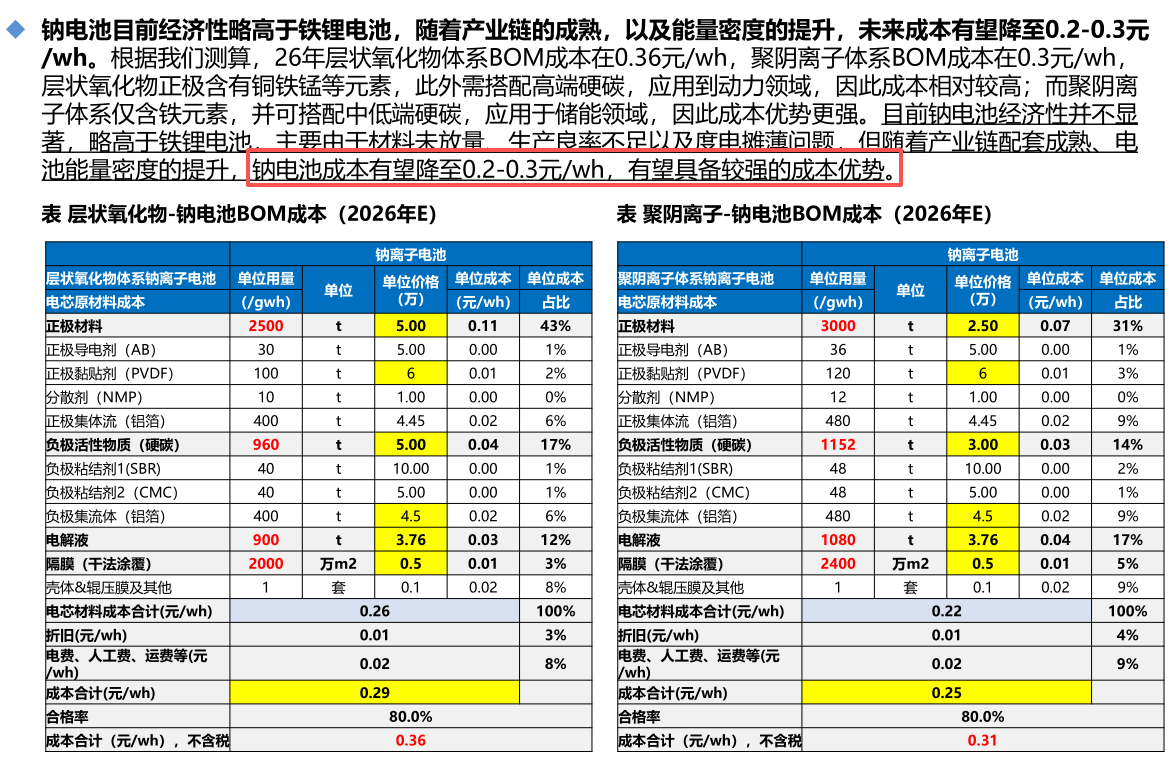

在当前锂价15万元/吨,铜价10万元/吨下,钠电池已经与锂电池平价,规模化后,成本仅为锂电池的一半。

2)有望在储能大规模放量

储能对价格波动较为敏感,碳酸锂资源主要依赖海外进口,铁锂电池的价格受锂价波动影响较大,而钠电池的原材料来源广泛,价格波动小具备稳定性,规模化后成本低于铁锂电池。

此外,钠电池具备宽温域、无记忆效应等特点,可在极寒等地区稳定运行,高倍率的特性适配数据中心备电。

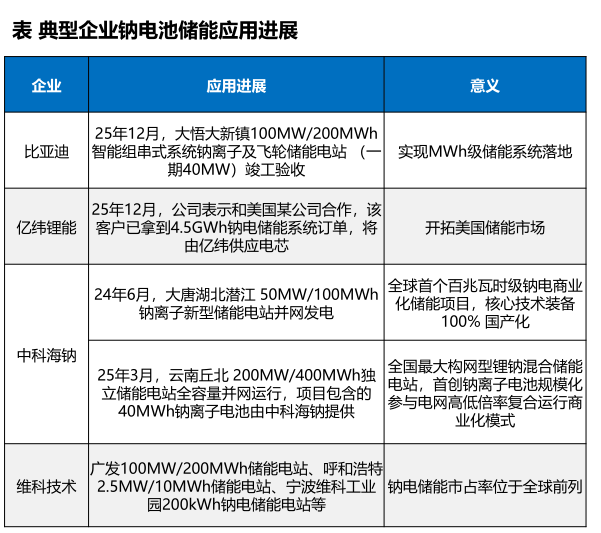

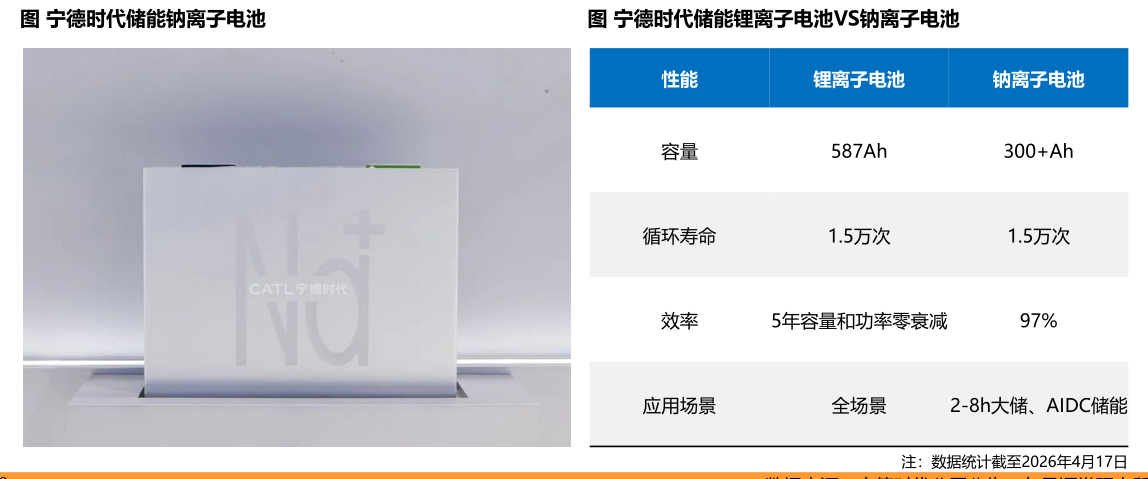

比亚迪宣称储能要发展,必须要用钠,用锂是不能够匹配的,钠电池是储能必须甚至唯一的选择,钠电池循环寿命可以达2万次,是储能天然战略的一个配对。

钠电池已完成示范验证,正快速迈向规模化商用阶段,随着产业链的成熟和成本持续下降,钠电池有望在储能领域实现TWh级突破,成为新型电力系统的核心支撑技术之一。

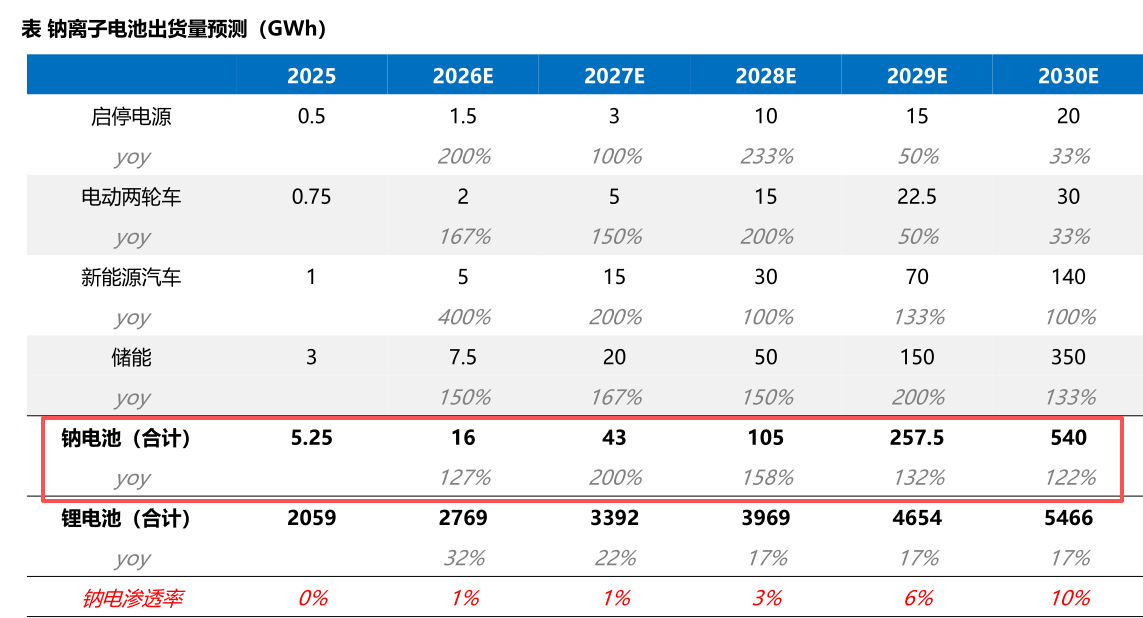

据测算,25年钠电池出货量超5GWh,26年钠电池出货量突破15GWh,27-28年具备经济性优势,30年规模有望超500GWh,未来渗透率有望突破30%。

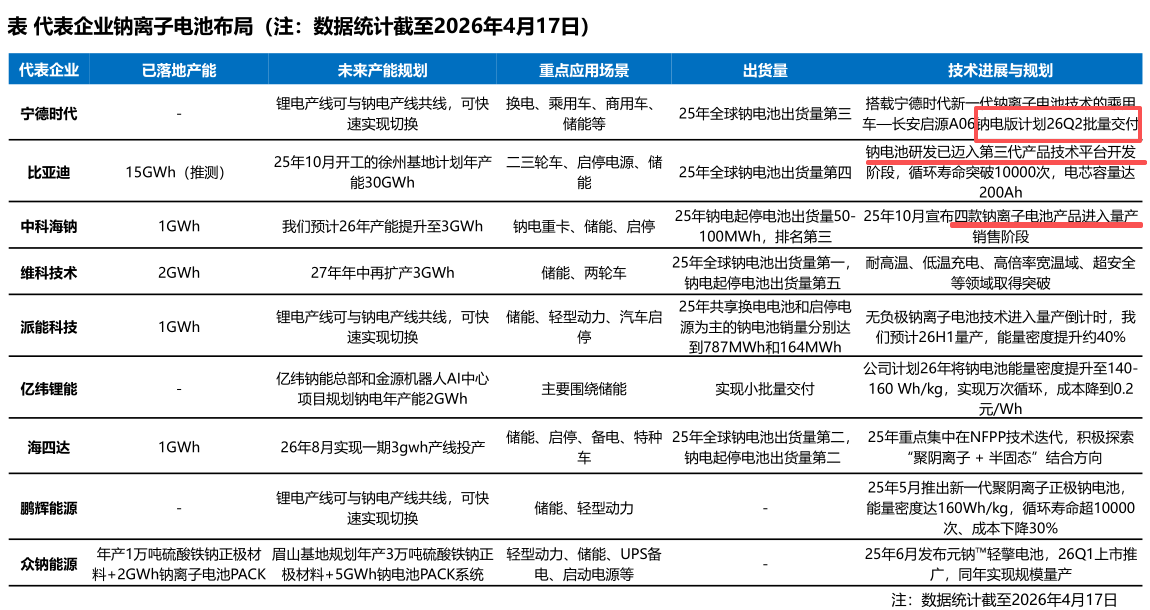

3)比亚迪、宁德市场都在加速钠电池商业化应用

宁德时代、比亚迪凭借全产业链布局、规模化产能与技术迭代能力,稳居行业第一梯队,是钠电池产业化的核心引领者。

中科海钠、维科技术、派能科技、亿纬锂能、海四达、鹏辉能源、众钠能源等在技术路线、细分场景或产能建设上表现突出,形成具备竞争力的第二梯队,钠电池发展呈现百花齐放的特点。

3)拆分产业链环节,哪些受益,哪些受损?

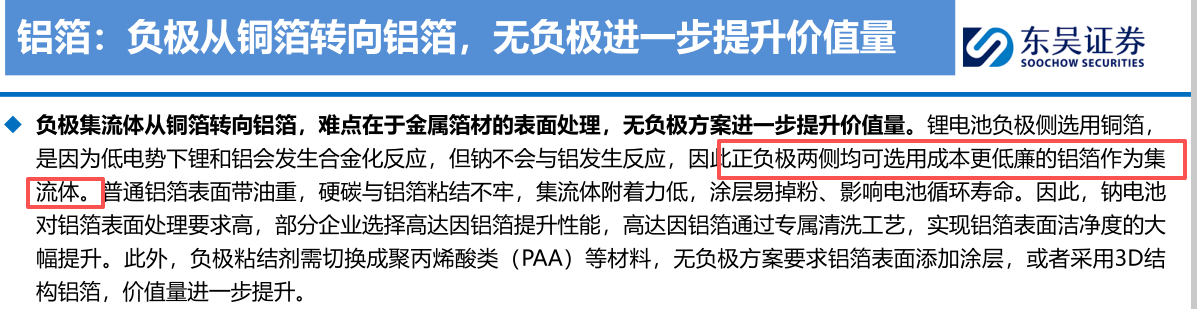

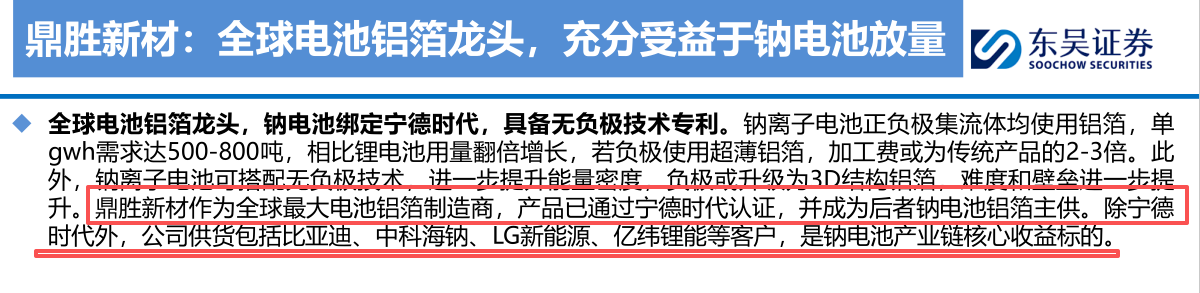

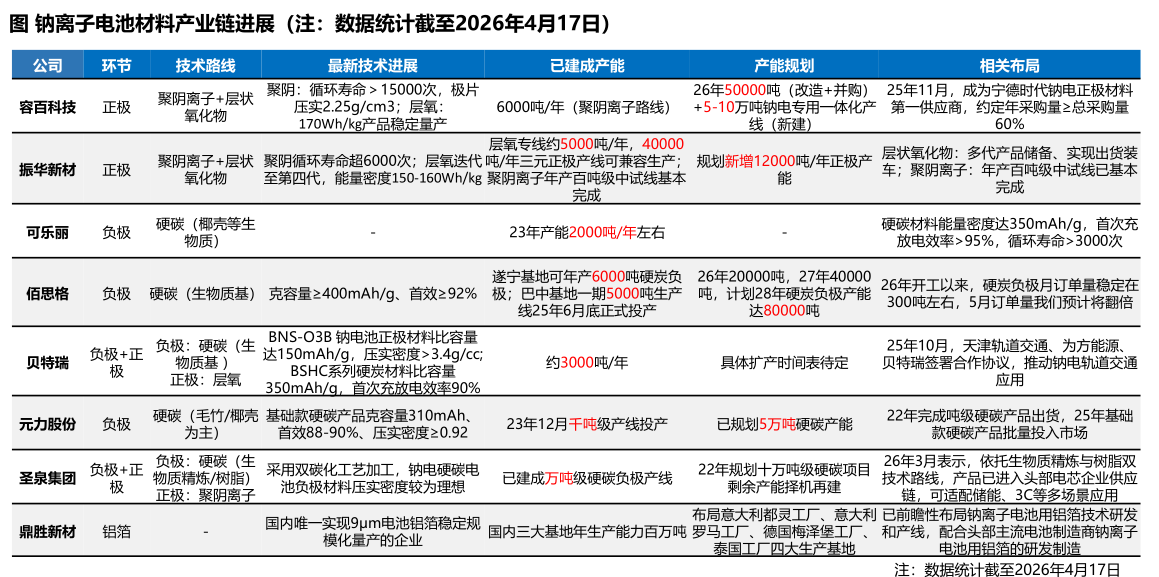

钠离子电池材料环节中,细分赛道竞争格局分化,其中铝箔环节竞争格局最为集中,鼎胜新材绑定宁德时代一家独大。

正极环节竞争格局集中度其次,容百科技绑定宁德时代,在层状氧化物和聚阴离子体系份额均领先,层状氧化物振华新材、钠创新能源份额其次,聚阴离子珈钠能源、英钠新能源、众钠能源等份额其次。

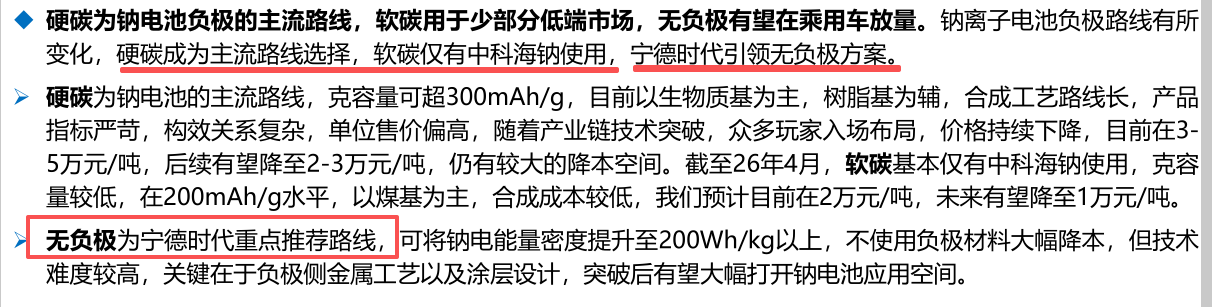

负极环节竞争格局恶化,近年来成本大幅下降,玩家有佰思格、可乐丽、贝特瑞、尚太科技、璞泰来等。

电解液和隔膜环节与锂电池玩家相同。

4)核心公司梳理

第一条主线看好钠电技术领先厂商,对标:宁德时代、比亚迪、亿纬锂能、派能科技、鹏辉能源,维科技术、普利特;

第三条线看好价值量高的正极环节,对标:容百科技、振华新材、当升科技;

第四条线看好技术壁垒高的负极环节,对标:璞泰来、贝特瑞,杉杉股份、元力股份、圣泉集团;

第五条线看好隔膜、电解液及添加剂,对标:恩捷股份、星源材质、天赐材料、天奈科技,关注多氟多。

研报来源:东吴证券,曾朵红,S0600516080001,资源海量,成本可控,储能发展的重要选择。2026年4月19日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号