【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

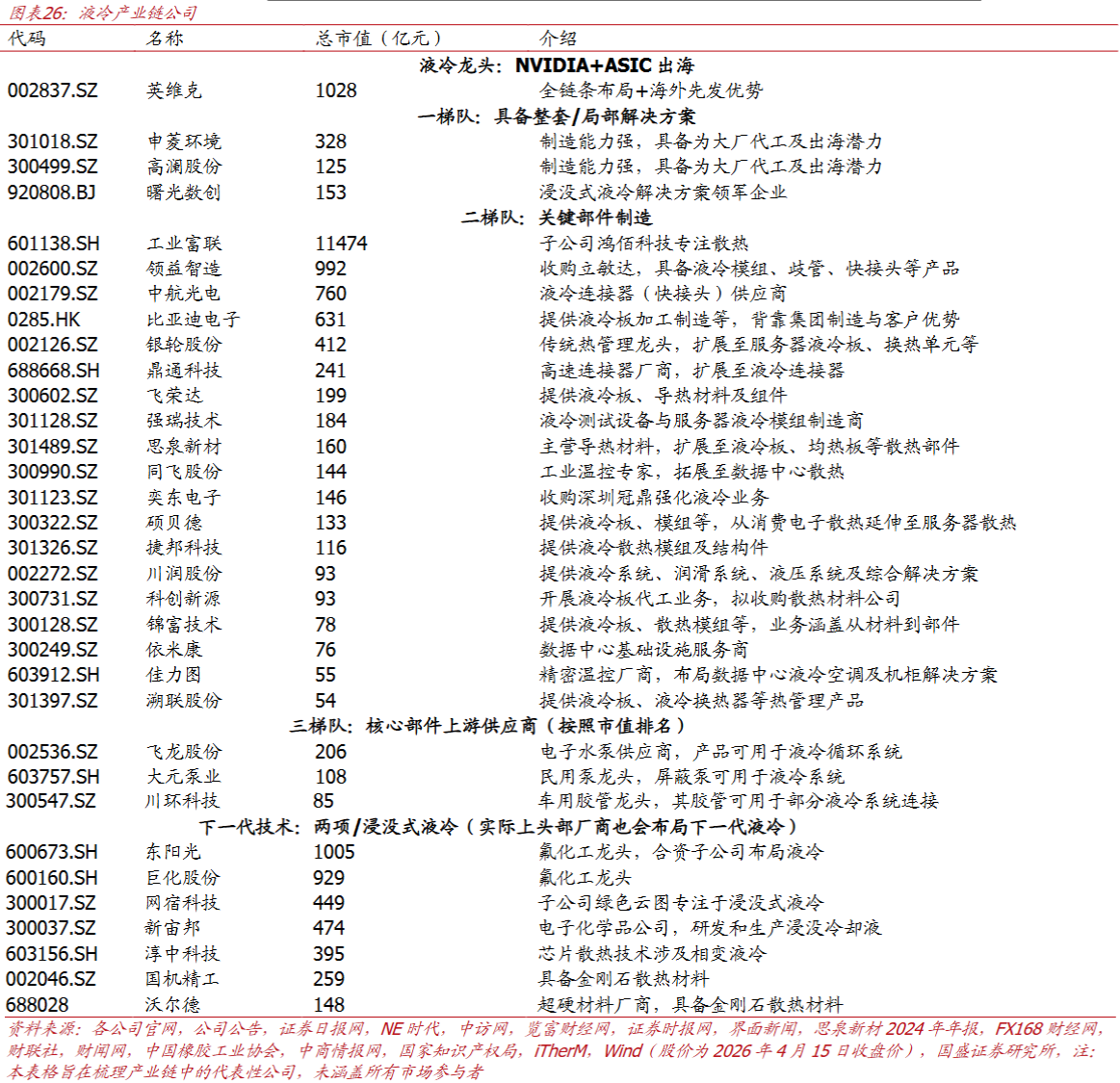

国盛证券研报指出,液冷不再是技术选择题,已进入由算力平台升级与云厂商资本开支共同推动的“系统性放量期”。行业β已定,公司间的后续竞争焦点将转向“谁能交付、谁能放量”。关注在 NV 平台与头部 CSP 供应链中具备稳定份额、并拥有系统级交付能力的液冷厂商。如英维克、申菱环境、高澜股份、飞龙股份等。

1)为什么现在是系统性放量关键窗口期?

当下的液冷与此前相比,最大的变化在于正处于功率密度跨过阈值后的系统性放量关键窗口期。

因为2025–2026年是算力平台与数据中心建设节奏同时“踩油门”的时间窗口。一方面,NV高功率机柜进入规模出货期;另一方面,海外CSP启动GW级AIDC集中建设。算力端与基础设施端共振,使液冷首次具备“平台级确定性+工程级放量”的双重条件,行业逻辑由“预期”切换为“交付”。在2026GTC大会上,我们也亲眼目睹液冷成为各家厂商的标配。

而此前市场明显低估了NV标准化平台带来的“被动普及效应”,以及CSP自研AI集群带来的第二增长曲线。

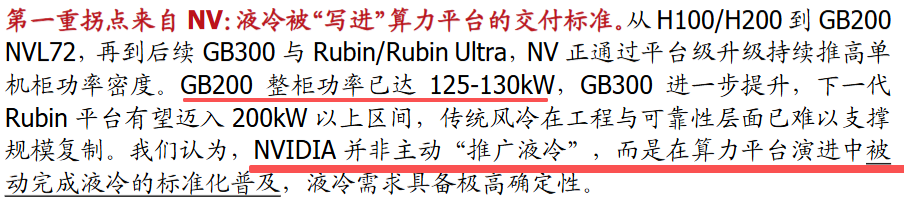

首先,在NV最新算力平台中,液冷并非客户选项,而是平台形态的一部分。从GB200NVL72开始,液冷已被写入交付逻辑:只要平台出货,液冷就同步出货。这是液冷需求确定性最高、最容易被低估的来源。

其次,头部CSP的自研ASIC集群同样在快速推高功率密度。自研系统在高密度部署、长期稳定运行等方面,对液冷的依赖程度并不低于通用GPU平台。谷歌V7及以后的集群均需要配置液冷,Meta\Amazon\AMD等纷纷布局下一代液冷集群。

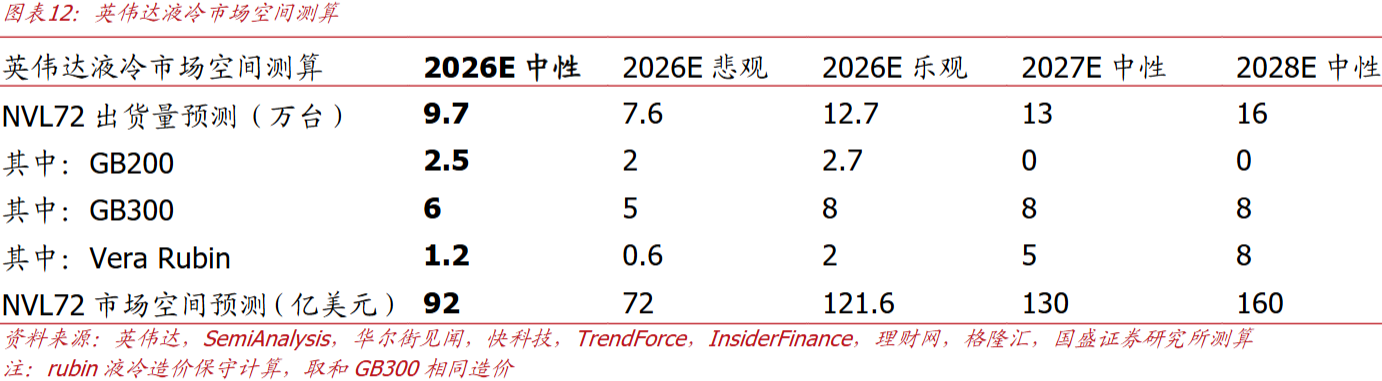

据测算,2026年NVIDIA高功率平台(GB200/GB300)对应的液冷系统市场空间接近100亿美元;随着出货规模提升,2028年NV路线对应的液冷市场空间有望提升至150-200亿美元以上,仅NV带来的液冷空间单一年度即可突破千亿人民币。

2026年CSP自研体系对应的液冷市场空间达40亿美元以上,至2027年有望提升至70亿美元左右,也将进一步打开液冷市场空间。

2)板块的β已确立,α将集中在份额兑现与交付节奏上

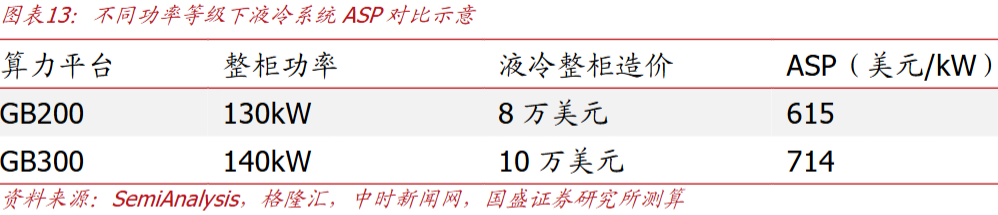

液冷并非“规模越大、越便宜”的硬件。随着单机柜功率从100kW向200kW+演进,液冷系统在泵功率、冗余设计、可靠性测试与控制系统等方面均需同步升级(牵一发而动全身,复杂度大幅提升),单位kW对应的液冷价值量有望进一步提升。

液冷是AI基础设施中少数有望在放量过程中实现“量价齐升”的环节。

伴随着2025–2026年海外AI数据中心进入GW级别集中建设周期,液冷的竞争核心正从方案优劣转向供应链准入与工程交付能力。即板块的β已基本确立,α将集中在份额兑现与交付节奏上。

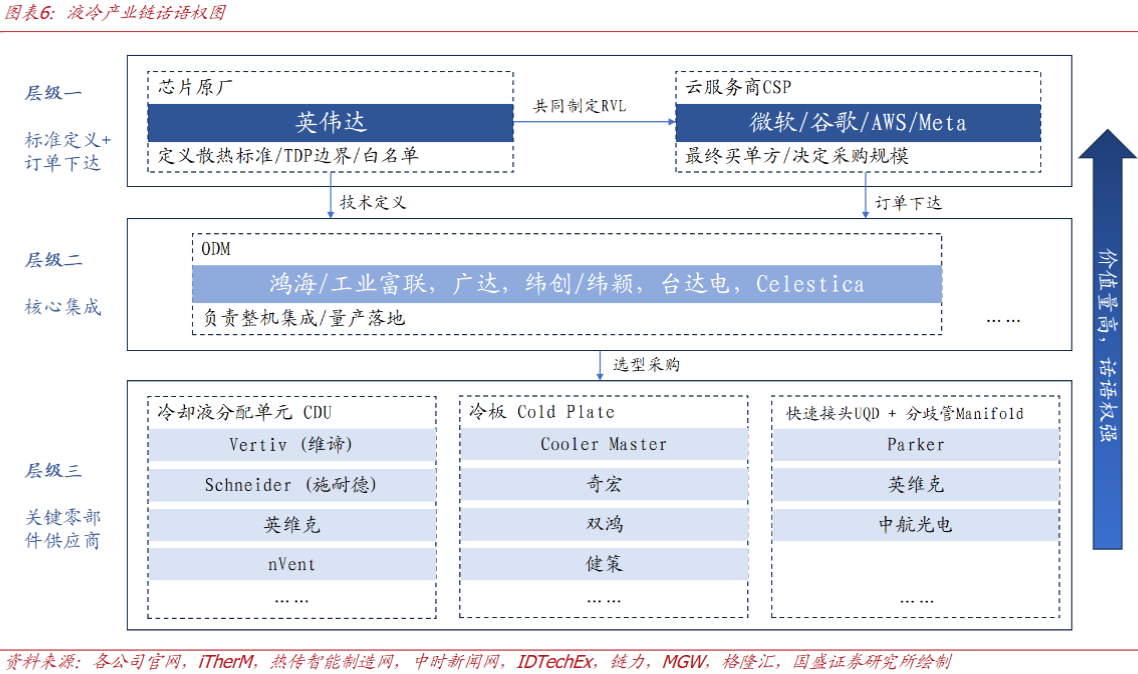

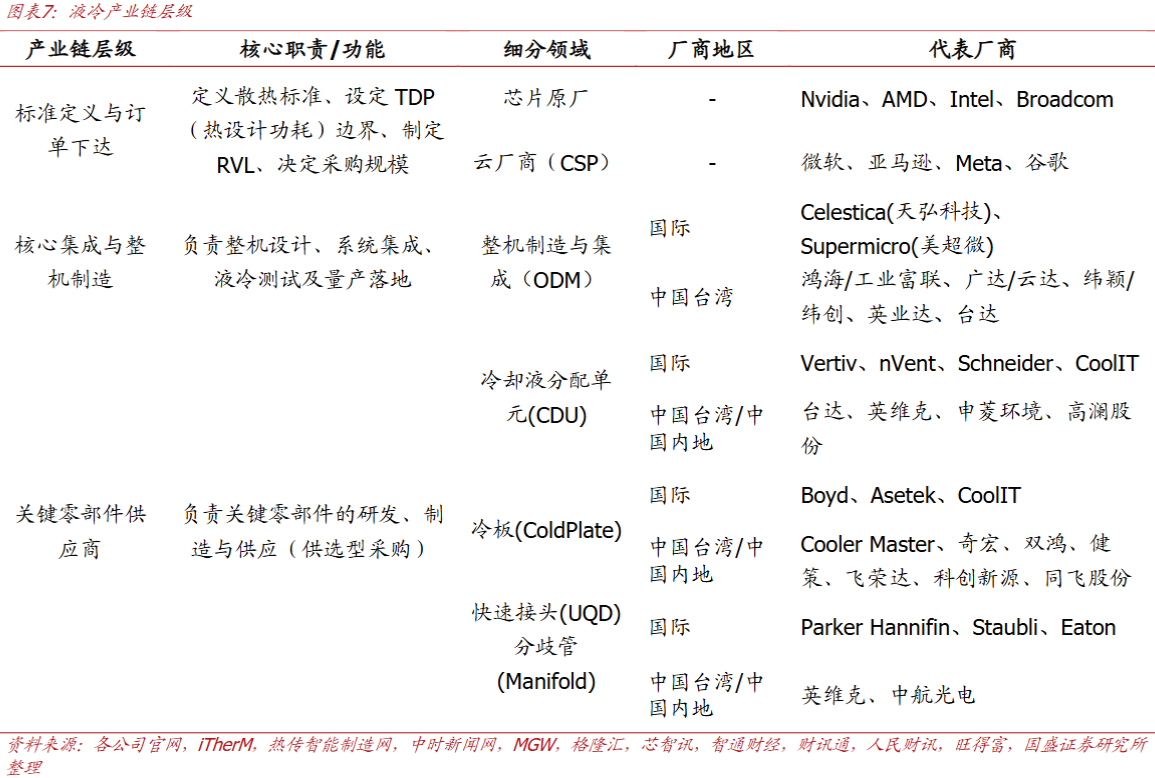

液冷并非单一零部件产品,而是贯穿芯片、服务器与数据中心的系统级工程,其产业链参与方众多,但话语权集中度高。从决策链条看:

芯片厂:如 NVIDIA、AMD 等,定义功耗与热设计边界,通常决定服务器内部的液冷组件方案及供应商份额(冷板组件);

CSP:如谷歌、亚马逊、Meta 等,决定采用供应商及规模;

ODM:如台达、广达、纬创、工业富联、CLS(天鸿)等,负责整机集成与量产落地,同时对供应商份额有部分决策权;

液冷厂商:提供冷板、CDU、管路、manifold、UQD 等关键系统,单一厂商或可提供多种品类,份额根据具体项目决定。

尽管参与主体众多,但在实际项目中,液冷供应链的准入往往由CSP+芯片厂+ODM联合决定,液冷厂商进入产业链需要获得以上三个环节的“白名单”,其中芯片原厂白名单尤为重要。

综合来看,液冷产业的话语权并不掌握在单一环节,而集中于能同时满足技术适配(售前)、规模交付(售中)、长期可靠性要求(售后)的核心供应链。这就确立了“强者恒强”的产业格局——具备全栈解决方案能力、已获头部客户认证并拥有大规模交付经验的龙头企业,将成为此轮产业确定性红利的主要受益者。

关注英维克(液冷全链条+系统级龙头+出海先发优势);以及申菱环境(海外市场拓展能力)、高澜股份(国际化布局)、飞龙股份(核心上游),科创新源(后道代工),东阳光(氟化物+部件)等。

研报来源:国盛证券,宋嘉吉,S0680519010002,液冷:从预期走向放量,NV+CSP 双拐点开启。2026年4月17日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号