【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

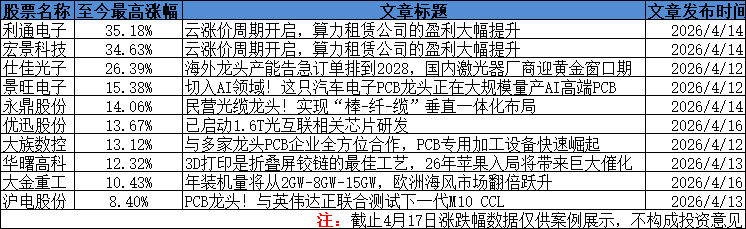

截止周五收盘,A股三大指数涨跌不一。上证指数跌0.1%,深证成指涨0.6%,创业板指涨1.43%,北证50涨4.77%。全市场成交额24529亿元,较上日成交额放量979亿元。CPO、PCB、光通信、光纤、风电、半导体等板块涨幅居前。

本周周初分享的算力租赁、光芯片等方向表现较好。现将文章逻辑再次分享如下:

1、从低利润的卖硬件变为高利润的卖服务,云涨价周期开启,token时代算力租赁公司的盈利能力将大幅提升

东吴证券指出,当前高端算力紧缺,各大厂商陆续出现限购甚至涨价,算力租赁厂商的商业模式正从单纯的裸算力出租升级为模型服务或Token分成模式,有望大幅提升算力租赁公司的盈利能力,并带动其估值体系从PE向PS切换。

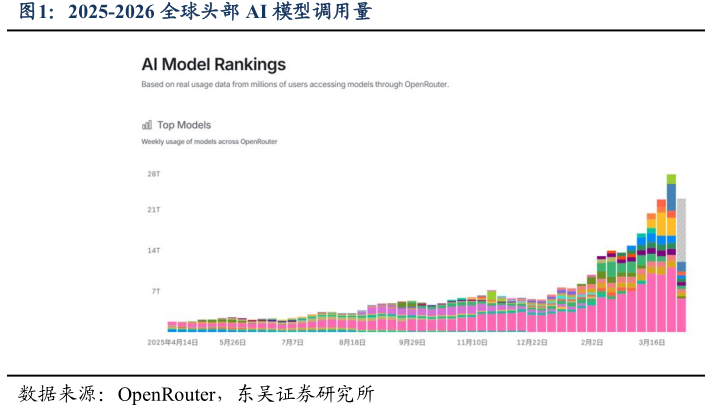

根据OpenRouter的数据,2026年元旦之后,全球头部模型的Token调用量大幅上升。

算力租赁属于重资产商业模式,在AI产业中具有重要地位,中国最前沿模型的训练与推理,均离不开算力租赁服务商所提供的先进算力。

因此,能够提供稀缺高端算力服务的算力租赁厂商,将成为以Token为中心的新时代中,各家云厂商、大模型公司及应用企业竞相争夺的核心战略资源。

当前,算力租赁需求尤其旺盛。

2026年Q1,头部云厂商及大模型公司纷纷加价采购算力租赁公司所持有的高端算力。

仅有头部云厂商能够获得较为充足的高端算力,二线云厂商及大模型公司对高端算力的需求远未满足,缺口巨大。

当前算力紧缺程度较高,算力租赁商的行业议价权有望提升。

其业务模式正从单纯的裸算力出租升级为模型服务或Token分成模式,即从“卖算力”转向“卖Token”。

这一转变有望大幅提升算力租赁公司的盈利能力,带动其估值体系从PE向PS切换。

东吴证券认为,云涨价周期刚刚开始,各大厂商陆续出现限购甚至涨价,随着token使用量提升,高端算力将愈发紧缺,算力租赁行业迎来重构。

2、激光器成了AI光芯片“最硬通货”!海外龙头产能告急订单排到2028,国内激光器厂商迎黄金窗口期

东吴证券研报指出,AI算力爆发下,激光器需求激增。海外龙头订单排至2028年,扩产仍难填补供需缺口。国产厂商在高功率激光器、EML等关键产品上实现量产突破,正加速导入客户,借助激光器高景气与国产替代双风口快速成长。

1)全球光芯片需求旺盛,供应链景气度高涨

全球AI算力基础设施的非线性增长正驱动光芯片产业链进入长效上行周期,行业景气度呈现强烈的Beta属性。

LITE近期披露,受北美CSP对800G/1.6T方案及CPO架构加速部署的拉动,公司订单能见度已延伸至2028年,反映出下游客户对底层核心光源储备的确定性诉求。

此前Lumentum预测,其超高功率(UHP)激光器出货量在2025-2030年的年复合增长率(CAGR)将超过200%,以满足市场需求。

COHR也计划在2026至2027年间持续推进产能扩张,预计连续两年实现年底产能较上一年度倍增。Nvidia分别通过20亿美元注资及数十亿美元采购承诺以深度锁定LITE和COHR的产能,进一步确立了光芯片在AI算力链条中的战略锚点地位。

2)产能释放速率存在错位,供需缺口提供国产厂商切入机会

光芯片行业极高的工艺壁垒与重资产扩产周期,导致头部厂商产能爬坡速率滞后于需求释放节奏,供应紧张局势短期难以缓解。比如LITE虽已启动扩产计划,目标实现50亿美元的年化产能规模,但该产能的实质性放量需跨越至2028年,短期内仍面临交付瓶颈。

东吴证券认为,这种产能增长的准线性与需求爆发的指数性之间的错配,不仅提升了存量产能的议价能力,也为具备供应弹性的国产厂商切入全球头部供应链提供了关键的时间窗口。

3)国内激光器企业持续突破,未来可期

国产厂商在高端光芯片领域正加速实现技术卡位与去瓶颈,部分核心产品已具备足够成熟度,进入国内外客户规模导入商用的共振期。

标的:源杰科技、仕佳光子、长光华芯、永鼎股份、东山精密,以及LITE、COHR等。

源杰科技:100G PAM4 EML芯片已完成客户验证,正处于市场拓展的放量前期。针对400G/800G硅光方案的CW 70mW激光器已在多家客户实现批量交付,硅光光源芯片的良率爬坡与产能扩张进度稳健,目前订单储备充足。

仕佳光子:硅光模块用CW DFB激光器已通过部分核心客户验证,并实现小批量出货。200G EML芯片作为公司重要的在研项目,正在按计划稳步推进。

长光华芯:100G EML已进入订单签订及交付阶段,200G EML正处于客户验证阶段,100mW/70mW CW DFB芯片已具备量产能力,正在推进合格供应商认证准备。

永鼎股份:旗下子公司鼎芯光电已具备100G EML 及硅光 100mW/70mW CW HP 等高功率芯片的批量化生产能力,公司正积极推进与国内外主流光模块厂商的合作。

东山精密:公司认为旗下子公司索尔思在光芯片领域的核心竞争力是自研能力,聚焦高端光模块(800G、1.6T等)的需求推进技术迭代与产能优化,推进高端芯片研发量产。

研报来源:

1、东吴证券,王紫敬,S0600521080005,Token时代下算力租赁行业重构。2026年4月13日

2、东吴证券,欧子兴,S0600525110002,全球光芯片景气度高涨,国产激光器迎来黄金切入期。2026年4月11日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号