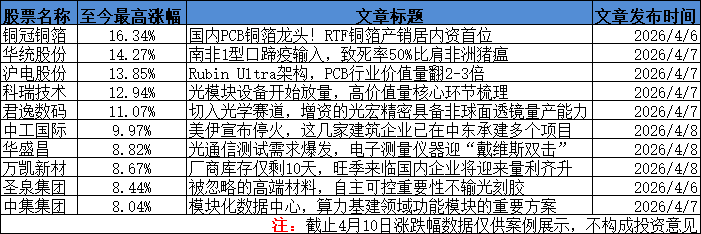

截至周五收盘,上证指数涨0.51%,深证成指涨2.24%,创业板指涨3.78%,北证50涨1.66%。全市场成交额23376亿元,较上日成交额放量1903亿元,全市场超3900只个股上涨。电池、能源金属、券商、存储、液冷等板块涨幅居前。

本周周内梳理的国产算力、光模块设备等行业观点,市场反馈较好。核心逻辑再分享如下:

1、超节点技术突破+华为昇腾获大单,国产算力迎全面突破

中银证券指出,截至25年中国AI加速卡市占率已经达到41%,3月21日华为发布的全新昇腾950PR性能已接近英伟达H20的三倍,并且字节、阿里等多家科技巨头已计划下单,后续叠加国内超节点技术发展,国内算力迎来全面突破。

1)国产AI加速卡市场份额突破41%

据IDC数据,2025年中国AI加速卡出货量约400万张。其中英伟达出货量约220万张,市场份额约55%,这和英伟达H20加速卡在被美国实施出口管制之前宣称的在中国市场占据95%的份额下滑了接近一半。

2025年中国国产AI加速卡出货量165万张,市场份额约41%,其中华为出货量约81万张,市场份额约20%;阿里平头哥出货量约27万张,市场份额约7%;百度昆仑芯出货量约12万张,市场份额约3%;寒武纪出货量约12万张,市场份额约3%;海光信息出货量约8万张,市场份额约2%。

2026年3月21日华为在合作伙伴大会2026上正式发布搭载全新昇腾950PR的AI训练推理加速卡Atlas350,其性能是英伟达H20的几乎三倍。

在英伟达新的AI加速卡恢复对华销售前,中国国产AI加速卡厂商有望持续替代英伟达的市场份额。

2)华为昇腾950PR获字节、阿里订单,兼容CUDA加速生态迁移

据报道,华为昇腾950PR在客户端测试进展顺利,包括字节跳动、阿里巴巴在内的多家科技巨头计划下订单。

此前,华为一直采用其自主研发的CANN软件系统,而昇腾950PR将使此前普遍使用英伟达软件系统的中国科技公司开发者可以更轻松地迁移这些模型。

华为已于1月份向客户寄送了昇腾950PR样品,后续将投入量产,为下半年全面出货奠定基础。华为计划今年出货约75万颗昇腾950PR,其中采用传统DDR内存的售价约5万元/颗,配备HBM的高端版本售价约7万元/颗。

3)超节点成算力突围新路径

“十五五”规划建议明确提出“适度超前建设新型基础设施,推进信息通信网络、全国一体化算力网、重大科技基础设施等建设和集约高效利用,推进传统基础设施更新和数智化改造”。这意味着算力不再仅仅是技术圈的专业议题,而是上升为国家竞争力的战略支点。

超节点系统集成是AI算力扩容的突围路径之一。超节点系统集成通过高速互联技术,将计算单元从单节点、机柜级超节点扩展至集群级超节点。国内大厂在超节点领域亦有创新和落地。

3月26日,中科曙光在中关村论坛年会上推出世界首个无线缆箱式超节点scaleX40。scaleX40单节点集成40张GPU,总算力超过28PFlops,HBM总显存超过5TB,访存总带宽超过80TB/s,形成高密度算力单元,满足万亿参数大模型的训练与推理需求。

未来超节点将成为国产算力的重要发展方向,是决定系统能否在大规模条件下保持有效协同的新型架构单元。

4)国产算力产业链核心公司

制造:中芯国际、华虹公司、长电科技、通富微电、芯碁微装、长川科技、伟测科技。

光通信:长光华芯、东山精密、源杰科技、长飞光纤、亨通光电、光迅科技、华工科技。

PCB和材料:奥士康、方正科技、深南电路、沪电股份、南亚新材、华正新材、生益科技。

电源和散热:杰华特、晶丰明源、江海股份、海星股份、泰嘉股份、欧陆通、曙光数创、申菱环境、英维克、苏州天脉、思泉新材、鸿富瀚。

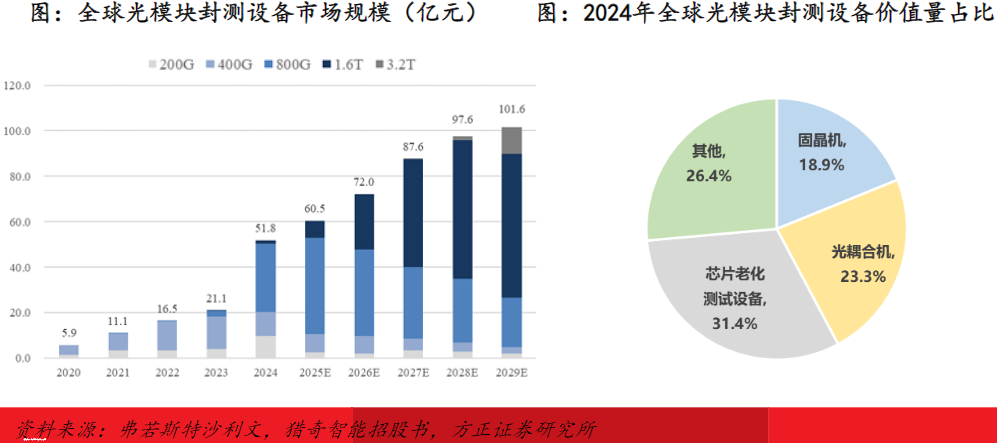

2、光模块设备市场规模开始放量,高价值量核心环节全梳理

方正证券指出,过去光模块以多批次、小批量生产为特征,而当前处于光模块需求量快速增长时期,也是设备市场规模开始放量的元年。光模块设备主要包括贴片(共晶/固晶)、引线键合、光耦合、自动化组装、老化测试设备等。

1)高精度贴片机的需求愈加旺盛

受益于AI算力需求爆发,全球高速率光模块封测设备市场呈现跨越式增长。

据弗若斯特沙利文数据,全球光模块封测设备市场规模从2020年5.9亿元增至2024年51.8亿元,年复合增长率达71.8%,其中800G光模块设备市场规模从2022年0.1亿元激增到2024年30.2亿元,成为增长最快的细分领域。预计25年市场规模为60.5亿元,到2029年光模块设备总体市场规模将达到101.6亿元。

光模块生产工艺的核心环节主要包括贴片、引线键合、光学耦合、自动化组装、老化测试等。其中:

贴片工艺主要是指在光模块封测过程中,将光电器件如激光器驱动芯片、激光器芯片、探测器芯片等各类光电芯片精确地固定在载体上(如PCB、陶瓷基板等)。根据工艺不同,贴片工艺可分为共晶和固晶两种方式。

固晶机市场规模在2024年达到9.8亿元,在光模块封测设备价值量占比约为18.9%,预计其市场规模在2029年达24.0亿元,2025-2029CAGR约为18.9%。若考虑共晶机,24年共晶/固晶机二者合计市场规模接近20亿元,占比接近40%。

据弗若斯特沙利文数据,2024年苏州猎奇智能光模块贴片设备市场份额为21%(按设备数量口径统计),排名全球第一。其次为日本4T、ASMPT、MRSI。国内厂商凯格精机、科瑞技术、FiconTec(罗博特科)、镭神技术、微见智能等也有相关布局。未来随着国产化替代的推进,海外厂商市场份额将有望逐年降低。

过去,传统的贴片工艺是人工涂胶或使用点胶机通过空气挤压出的胶水将芯片固定在PCB板上,目前贴片环节已经实现自动化,但光芯片的贴片要求比电芯片的贴片要求精度更高,传统贴片无法达到精准控制胶量大小、上胶速度和位置等严格要求,因此高精度贴片机就显得尤为重要,而且随着400G、800G等高速光模块的快速发展,高精度贴片机的需求也愈加旺盛。

2)光耦合、自动化组装、芯片老化测试等设备梳理

光耦合机市场规模在2024年达到12.1亿元,在光模块封测设备价值量占比约为23.3%,预计2029年全球市场规模为22.7亿元。耦合是光模块封装工时最长、最易产生不良品的步骤,它直接影响光模块的性能。

2024年镭神技术在光模块耦合设备中市场份额占27%,排名全球第一,猎奇智能以18%的市场份额排名第二,海外厂商FiconTEC(罗博特科)排名第三。(以上市场份额按设备数量口径统计)其他厂商包括兴启自动化、武汉达姆科技、耀野等。

自动化组装设备环节,包括点胶、AOI检测、封装、焊接等等。过去光模块以多批次、小批量生产为特点,随着AI需求爆发,自动化组装设备也随之需求增加。国内凯格精机、科瑞技术、智立方等有相关布局。

芯片老化测试设备2024年其全球市场规模为16.3亿人民币,占高端光模块封测设备总市场的31.4%,预计2029年全球市场规模将达到29.3亿元。是光模块封测设备中价值占比最高的设备。若考虑模块老化、测试,24年合计市场规模在接近20亿元,占比接近40%。

老化测试是光模块生产的核心工序之一,贯穿光模块生产的全过程,涉及芯片LIV与光谱测试、COC&OE老化测试、模块老化测试等。老化过程主要通过模拟产品在实际使用过程中可能遇到的各种环境条件和工作状态,如高温、低温等,加速产品的老化过程,从而在较短时间内评估产品的可靠性。

海外厂商主要包括是德科技Keysight(KEYS.N)、美国泰克科技Tektronix、日本安立Anritsu(6754.T)、EXFO(EXFO.O,已退市)、HighFinesse,国内厂商包括联讯仪器、普赛斯、华盛昌(拟收购伽蓝特)、普源精电等。

研报来源:

1、中银证券,苏凌瑶,S1300522080003,国产算力全面突破。2026年4月8日

2、方正证券,赵璐,S1220524010001,光模块设备深度:光模块需求爆发,驱动设备进入发展快车道。2026年4月6日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号