【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

截至周五收盘,上证指数跌1%报3880.10点,深证成指跌0.99%报13352.90点,创业板指跌0.73%报3149.60点,北证50跌2.12%报1254.68点。全市场成交额16689亿元,较上日成交额缩量1889亿元。板块题材上,光刻机、CPO板块涨幅居前。

周内分享的锂电材料、PCB设备材料等方向涨幅较好,行业观点再次分享如下:

1、锂电产业链4月排产跟踪,环比继续抬升+顺价顺利,这几个环节供需紧张即将开展新一轮提价

华泰证券指出,4月锂电产业各环节排产数据都在环比提升,同时均开始涨价并传到原材料成本上行,后续来看6F库存已处于低位,有望开启新一轮涨价,磷酸铁锂环节也正与下游客户进行涨价谈判。

鑫椤锂电发布锂电产业链4月预排产数据,样本企业中电池排产151.1GWh,环比+3.8%,正极19.5万吨,环比+1.1%,负极17.6万吨,环比+6.7%,隔膜21.1亿平,环比+0.7%,电解液11.5万吨,环比+8.0%。

国内乘用车带电量快速提升也有效支撑需求,商用车加速渗透,国内外储能需求维持强劲。

电池持续涨价传导上游压力,六氟磷酸锂(6F)3月以来持续去库,库存水位较低有望实现提价,隔膜、铜箔、铁锂从25年末至今也开始陆续涨价。

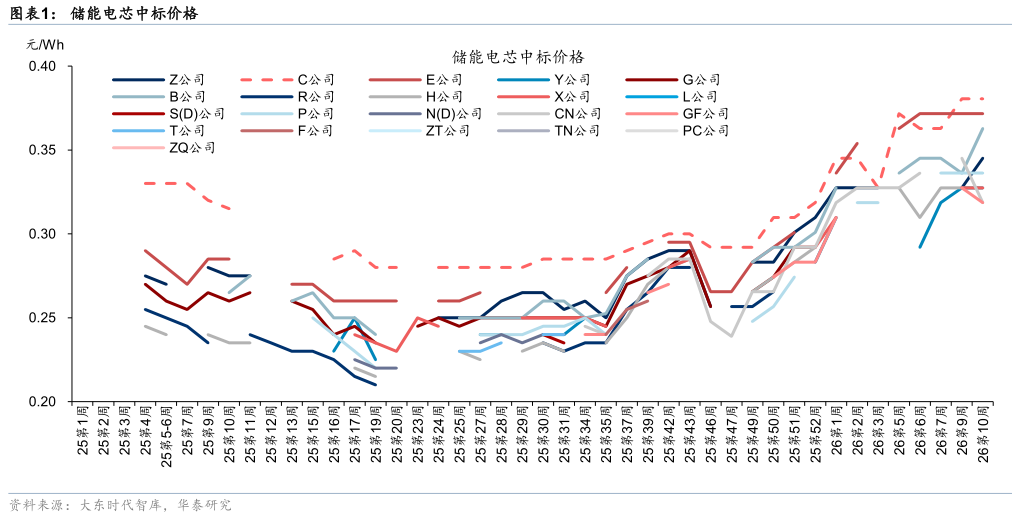

①储能电池:26年第十周的储能电芯中标价格较25Q3上涨约0.10~0.11元/Wh,同时间区间内原材料成本上涨0.08元/Wh,因而储能电芯招标价格传导较为顺利。

②动力电池:截至3月27日,动力铁锂电芯报价0.34元/Wh,较25年7月上涨0.03元/Wh,动力电芯顺价能力或略弱于储能电池招标。

③6F:截至3月27日,6F散单价回落至10.65万元/吨,但根据百川盈孚,截至3月27日6F库存已下降到6670吨,随着下游Q2排产向好,6F有望在低库存水位下出现涨价。

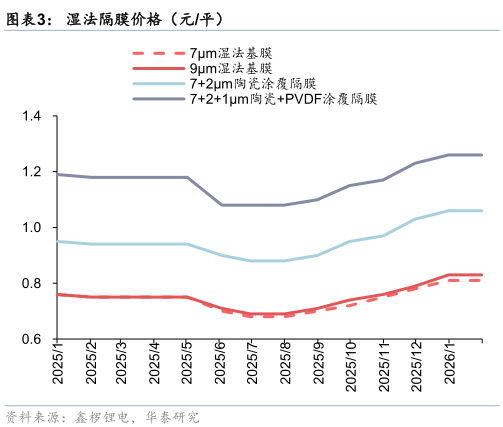

④隔膜:2月7微米/9微米湿法隔膜价格已上涨至0.81/0.83元/平,价格自25年9月以来上涨0.11/0.12元/平。

⑤铜箔:2月6微米铜箔加工费已上涨至2万元/吨,较25年10月价格提升0.05万元/吨,产业交流反馈头部企业涨价幅度或更高。

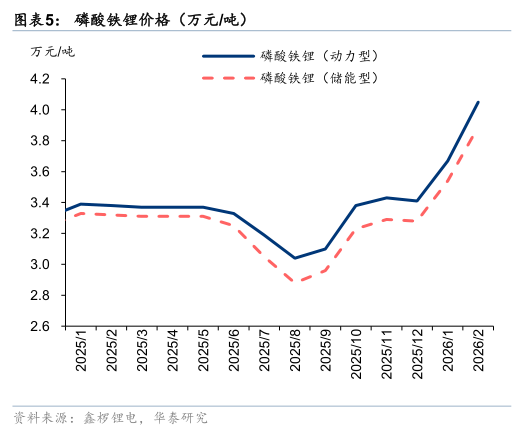

⑥磷酸铁锂:根据公司公告,头部铁锂厂商已与下游客户进行价格谈判,取得较好效果,看好行业紧缺及高压实迭代升级。

看好电池、6F、隔膜、铜箔、铁锂各环节企业实现涨价,锂电产业链实现出货与盈利改善,核心公司:宁德时代、亿纬锂能、富临精工、湖南裕能、天赐材料、新宙邦、科达利。

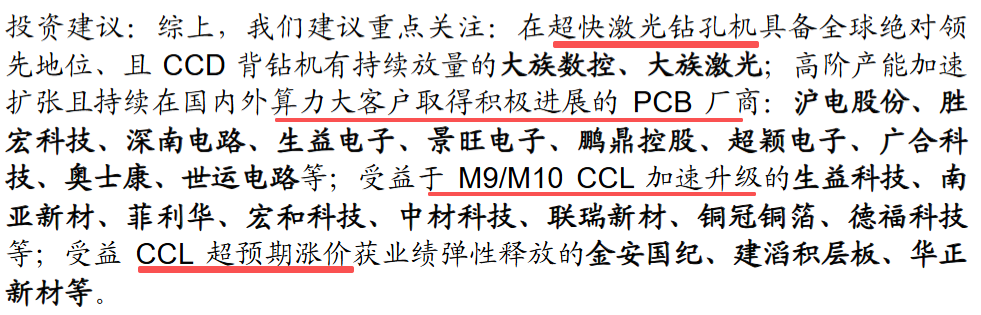

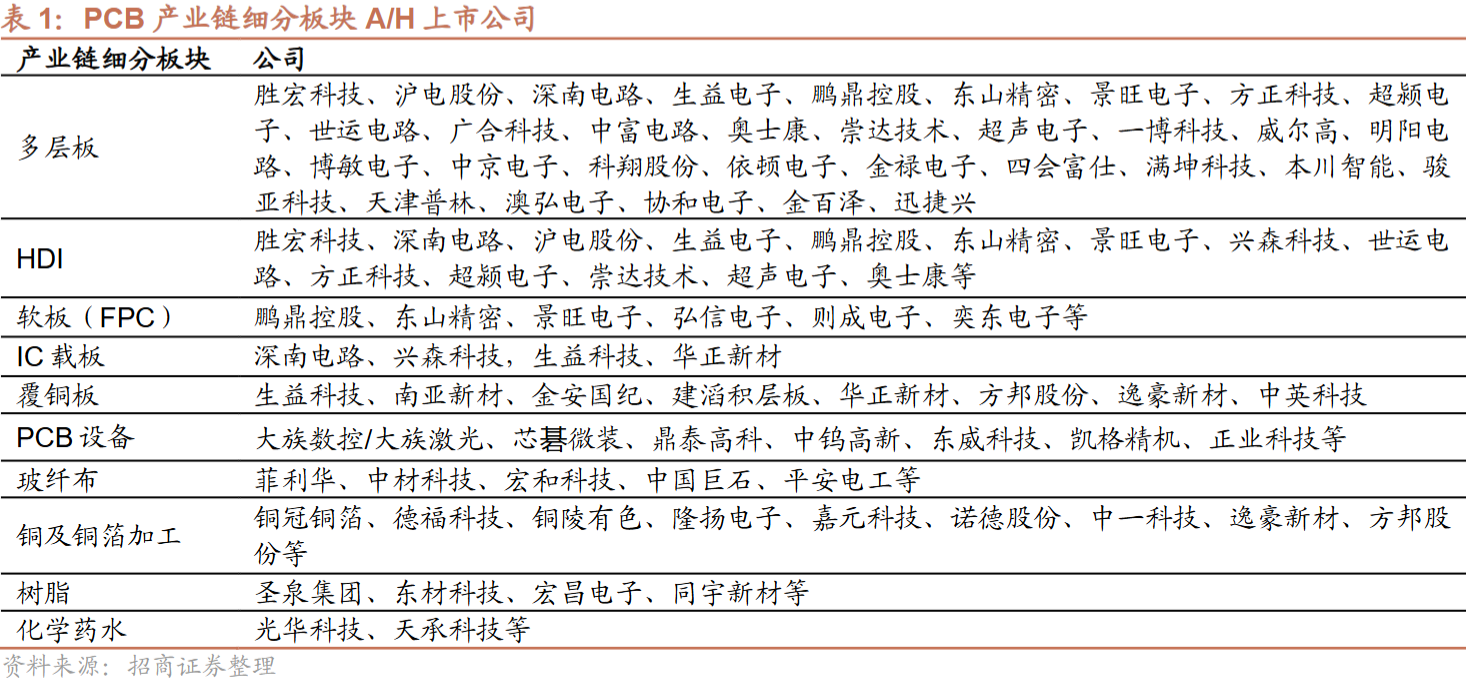

2、一线调研走访!AI PCB加速升级,涨价+备货+产能扩张是PCB上下游产业链主旋律

招商证券电子团队近日参加了为期三天的2026国际电子电路(上海)展览会。并结合走访调研,与参展企业的管理层、一线产业从业者的广泛交流,总结了当下及后市PCB行情的趋势前瞻。

整体而言, 上游PCB加工设备及原物料环节仍处于高景气。

据观察,由于目前AI高阶PCB板的加工产能需求旺盛、供给紧张,PCB厂商均加大对AI数通领域的资源投入,为保证产能规模快速起量并占据相对优势,均要求设备厂商尽量优先保供,尤其对加工效率提升的、产品工艺更先进、质量更优的设备需求尤为迫切。

对于上游原材料厂商,PCB、CCL厂商多向其各自的上游物料环节索要更多的产能供给,无论AI领域还是非AI领域,PCB和CCL的产能供给均较为紧张。

这一现象源于AI算力PCB的加工难度大、技术附加值(毛利率)高、需求旺盛,对PCB全产业链产能资源有着显著的虹吸效应,而高端产能扩产需要较长的时间周期(18-20个月),造成产能与需求之间的结构性错配,AI与非AI领域的产能供给均出现了一定的缺口。

1)展会前瞻一:材料升级+PCB加工、检测泛半导体化有望打开高阶设备新一轮增长空间

当下为了满足超低损耗的性能要求,Q布、PTFE、硅微粉的用量都在高速CCL中大幅增加,AIPCB的层数、阶数都在不断挑战行业极限,CoWoP开发测试进度加快,有望进一步驱动计算板从高阶厚HDI向超大尺寸的SLP升级。

随之而来是PCB加工难度和检测难度陡升,为应对AIPCB这一趋势,超快激光钻孔机、金刚石涂层钻针、电子束检测设备等有望在未来得到大规模的采用,市场空间广阔。

2)展会前瞻二:AI高速材料CCL升级路线有望迈向M10等级

生益科技、南亚新材等均展示了M10等级CCL产品(S11GQ、NY-P6HF)、Df@10GHz:0.0004。

据产业链了解,25H2产业中各大CCL厂商均开启了针对M10等级CCL的预研工作,进入2026年,在海外算力大客户的推动下,M10等级CCL的测试验证工作已启动。

3)展会前瞻三:新的玻布材料被提出,并进入工程化验证

由于Q布产能瓶颈以及其加工难等问题,类石英玻布产品被提出,其Dk/Df@10GHz:3.73/0.0005(Q布:3.7/0.0002),光远的LD4材料目前已完成实验室性能验证,工程化验证正在进行。

4)展会前瞻四:涨价+备货为26年PCB及CCL行业的主旋律之一

草根调研来看,建滔、金安、南亚一线业务员均表示当前行业正处于Q2新一轮的涨价阶段,预计均价将再涨20%以上,且涨价或将持续到5月底。

Q3行业将再迎传统旺季叠加AI算力领域拉货提速,涨价大概率仍会持续。

而上周台光电调涨CCL及PP价格,多数产品价格上调约15%,部分材料产品涨幅甚至达到25%;南亚电子材料部门发布CCL等材料3月16日涨价15%通知函,预期今年持续反应需求调高报价至下半年。

当下部分小PCB厂库存紧张,备库需求有望延续。

综上,整体的感受是 AIPCB行业与先进封装等半导体技术边界正快速模糊,PCB迎来的是AI领域海量的高阶需求,高阶产能扩张的硬约束造成了当下行业格局阶段性分散的局面,但随着技术的持续升级,高阶PCB需求向头部集中,未来将呈现“入场者多、通关者少”格局。

预计,此轮AIPCB厂商的扩产投入预计还将持续3年左右,中短期可靠的高阶算力产能仍较为稀缺,“产能为王、高阶卡位”是当前PCB产业链在AI时代的重要特征。

关注大族数控、生益科技、金安国纪等产业链公司。

研报来源:

1、华泰证券,刘俊,S0570523110003,4月锂电排产环增。2026年3月29日

2、招商证券,鄢凡,S1090511060002,产业协同助力AI PCB加速升级,上游涨价与产能扩张成行业底色。2026年3月29日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号