【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

今日A股三大指数集体上涨,截至收盘,上证指数涨0.63%,深成指涨1.13%,创业板指涨0.71%,北证50指数涨0.37%,沪深京三市成交额18638亿元,较上日缩量932亿元,三市超4300只个股上涨。创新药、有色金属、化肥、电池等方向涨幅居前。

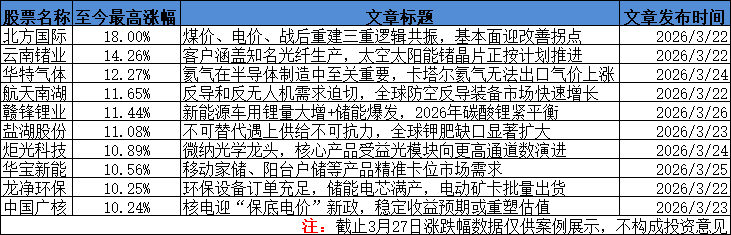

本周分享的碳酸锂、新能源车出海等方向市场认可度高。

1、新能源车用锂量大增+储能爆发,供给还添堵,2026年碳酸锂紧平衡

华泰证券认为,中东事件带来的流动性收缩以及风险偏好变化,导致前期锂价震荡偏弱运行。但考虑下半年国内宜春地区以及海外津巴布韦等地区供给扰动风险仍然存在,需求端高油价对电动车以及储能需求预期的提振,2026年若按照中性预期假设(全球新能源汽车销量同比增速10%-15%,储能电芯出货量同比增速50%-60%),全球碳酸锂有望维持紧平衡供需格局。

长期前景依然值得关注。核心原因在于,新能源车单车带电量持续增加,加上储能市场迎来爆发式增长,这两大需求对锂的拉动非常强劲。同时,全球锂矿供给也面临类似铜的瓶颈:企业投资意愿下降、资源国政策多变、高品位矿山减少。

1)单车带电量提升下,动力电池产量与新能源车销量增速背离

根据中国汽车动力电池产业创新联盟数据,2026年1-2月,我国纯电动乘用车平均单车装电量为65.4Kwh,同比提升22.5%;插电式混动乘用车装电量35.7Kwh,同比提升38.6%。

由于单车带电量显著提升,尽管国内新能源车销量同比下滑,动力电池产量仍保持同比增长。

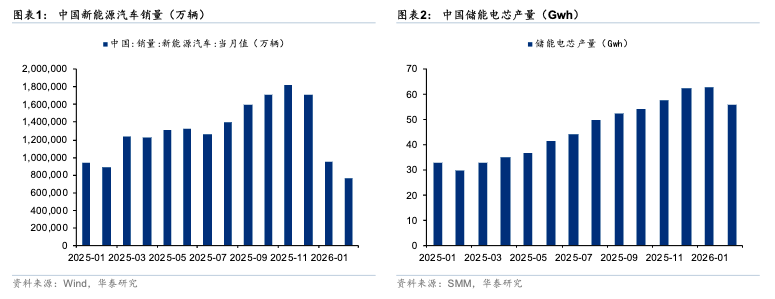

2026年1-2月国内新能源汽车销量合计170.96万辆,同比下滑6.9%。根据SMM数据,2026年1-2月国内动力电芯产量合计210.55GWh,同比上升38.4%。

2)储能高频数据向好,大电芯渗透率提升有望支撑锂价空间

根据smm数据,2026年1月-2月国内储能电芯产量合计119.09Gwh,同比提升91%。根据大东时代数据库,2026年3月锂电市场排产总量约219Gwh,环比增加16.5%,其中储能电芯排产占比提升至40.6%,年初为37.7%。

在314Ah电芯为市场主流、产线满产的背景下,亿纬锂能587Ah、楚能新能源628Ah等500Ah+超大电芯储能已出现,通过减少电芯数量、简化系统结构,大电芯有望进一步降低储能系统集成成本,对锂价有望提供更多涨价空间。

海外由于成本驱动及能源安全带来的结构调整,中长期或加速中东地区以及欧洲地区新能源+储能项目渗透。

3)供给端锂也在上演类似“铜”的故事

区别于稀土和钨的配额制、电解铝4500万吨产能,锂的供给或缺少硬约束。但我们认为近几年类似“铜”的故事锂也在上演:

①全球主要锂矿企业资本开支于2024年出现拐点下滑;

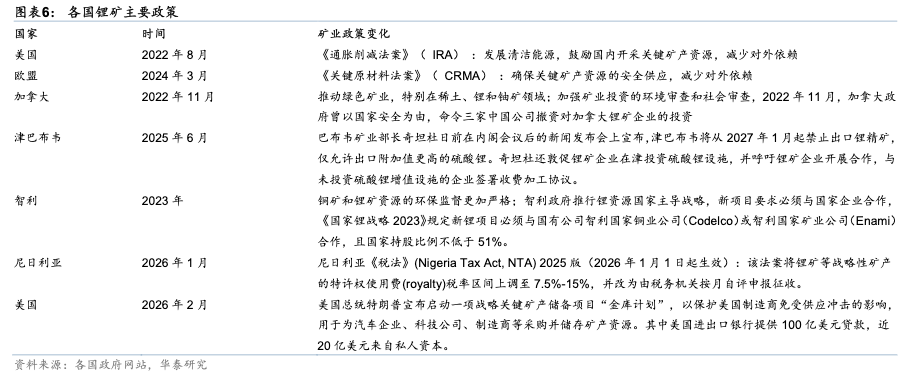

②资源民主主义和门罗主义再抬头背景下,各国对战略金属收储、限制出口、提高税率等政策变化频出,增加海外供给风险;

③部分主力澳洲锂矿近年来也出现储量品位下滑,如Greenbush证实矿石储量中氧化锂品位从2021年的3.2%下滑至2024年的2.6%。

4)中性假设下2026年全球碳酸锂处于紧平衡

2026年若按照中性预期假设(全球新能源汽车销量同比增速10%-15%,储能电芯出货量同比增速50%-60%),全球碳酸锂预计过剩2.4%-6.4%,将维持紧平衡供需格局。

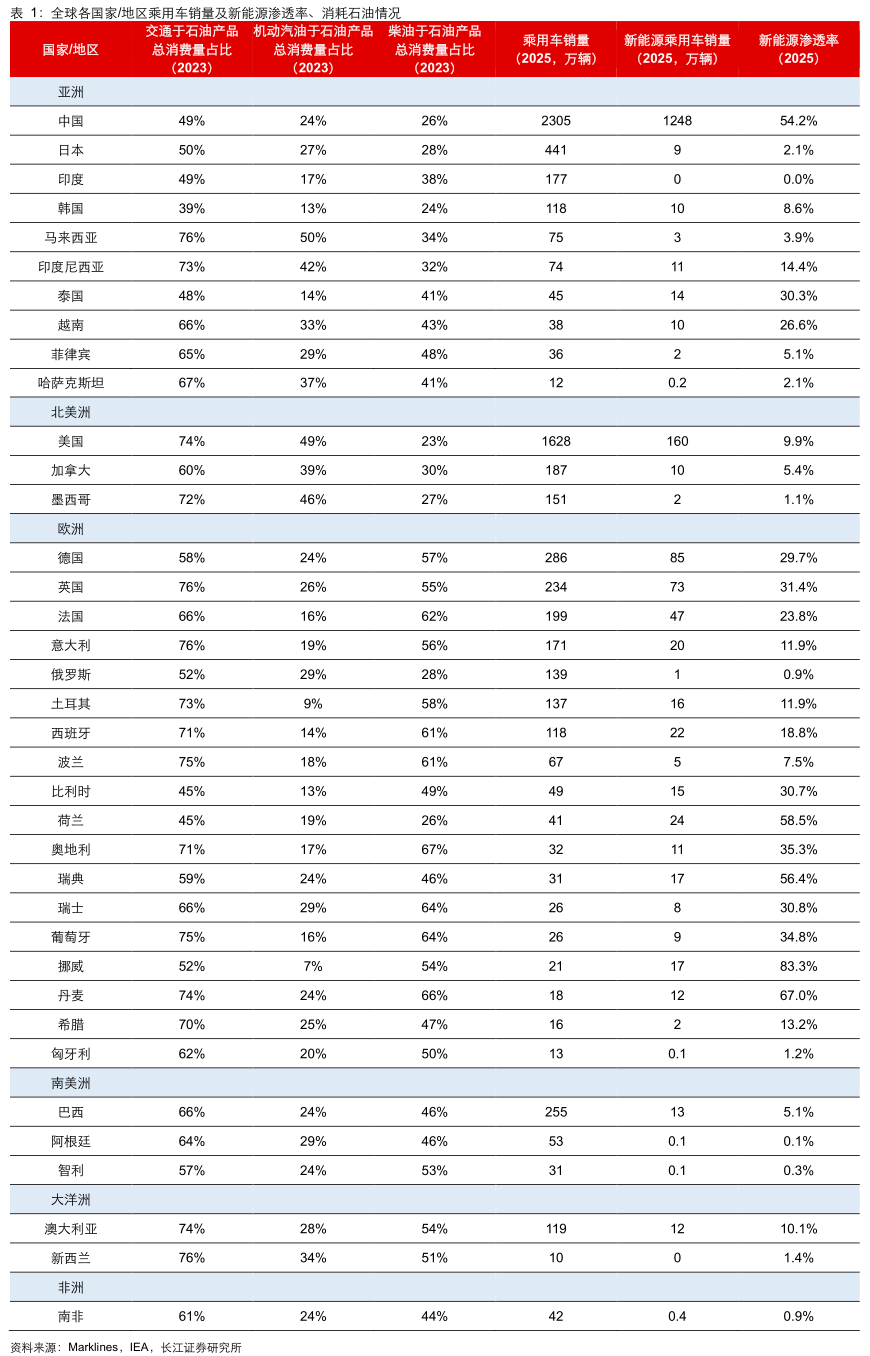

2、油价高企威胁能源安全,燃油车成本进一步放大,全球新能源车渗透有望加速

长江证券指出,油价上涨已涉及能源安全问题,韩国启动资源安全危机预警,考虑实施汽车限行。各国石油消费量中交通普遍占据较大比例,且当前全球多数国家新能源渗透率仍较低,油价上涨有利于推动全球乘用车新能源化。

从历史来看,在七八十年代能源危机期间,丰田曾在石油危机期间凭借小排量车型油耗优势提升出口规模。

当前,油价上涨已涉及能源安全问题,大多数海外国家/地区交通于石油产品总消费量占比过半,其中汽油消费也多用于乘用车领域,从能源安全的角度考虑,在高油价环境下,传统燃油车对石油资源的依赖,会进一步放大能源供给约束带来的风险,能源结构多元化有利于降低能源安全风险,油价上涨有利于推动全球乘用车新能源化。

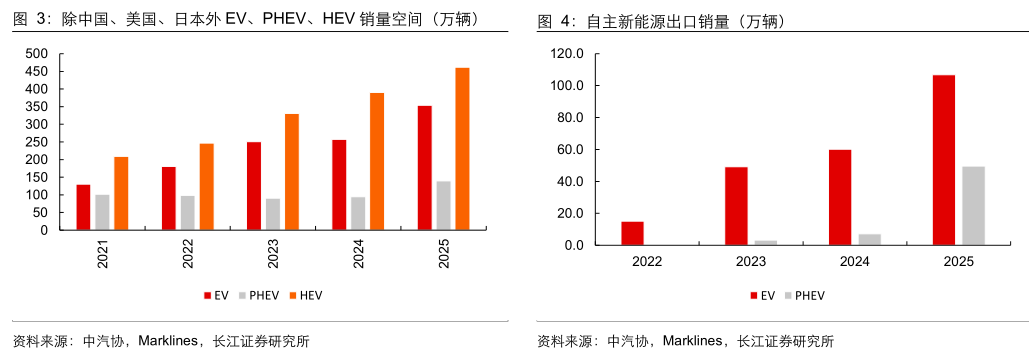

根据长江证券测算,若未来新能源渗透率提升至30%,市场规模会有数倍增长空间。

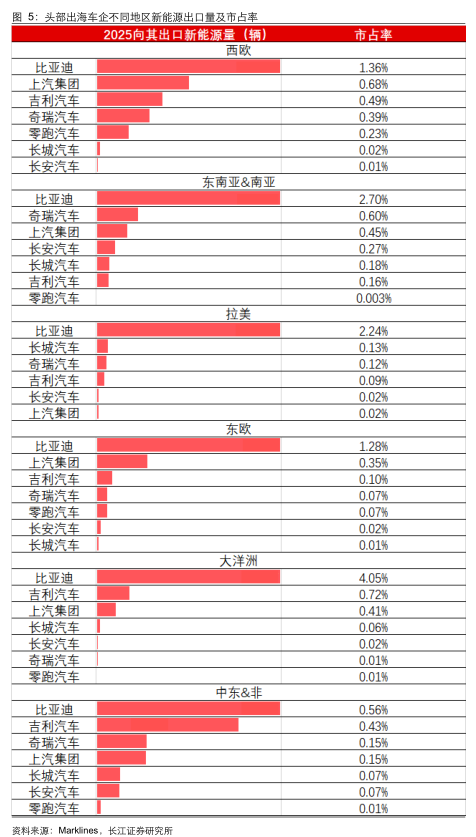

从新能源乘用车出口地区来看,当前西欧、东南亚&南亚、拉美为我国头部出海车企新能源出口的主要目的地区,比亚迪、上汽、吉利领跑新能源出海,但当前各车企在当地的市占率仍较低。

随着未来海外新能源渗透率提升,凭借自主品牌新能源乘用车领先全球的产品力,以及产能、渠道的不断布局,未来新能源出口仍有较大份额提升空间。

研报来源:

1、华泰证券,李斌,S0570517050001,能源重构开启新“锂”程。2026年3月26日

2、长江证券,高伊楠,S0490517060001,全球视野看电车之五:基于能源安全视角看全球新能源增长潜力。2026年3月24日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号