【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

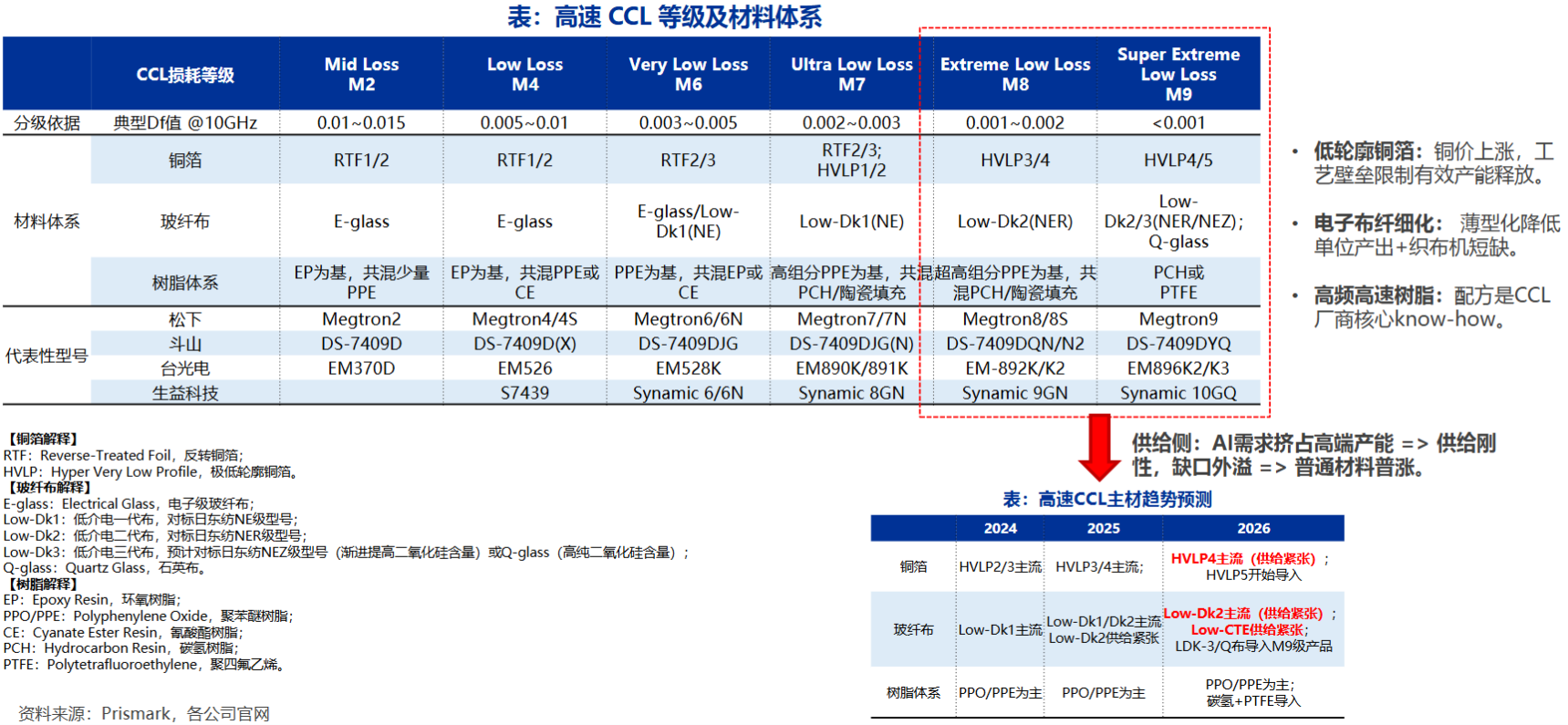

申万宏源研报指出,CCL板块拥有两大核心逻辑,一个是M9-M10高等级材料升级渗透,用量与价值量双增,另一个是三大主材铜箔、玻纤布、树脂涨价动能强,CCL能顺价传导。

1)CCL三大主材中涨价动能强,顺价通畅

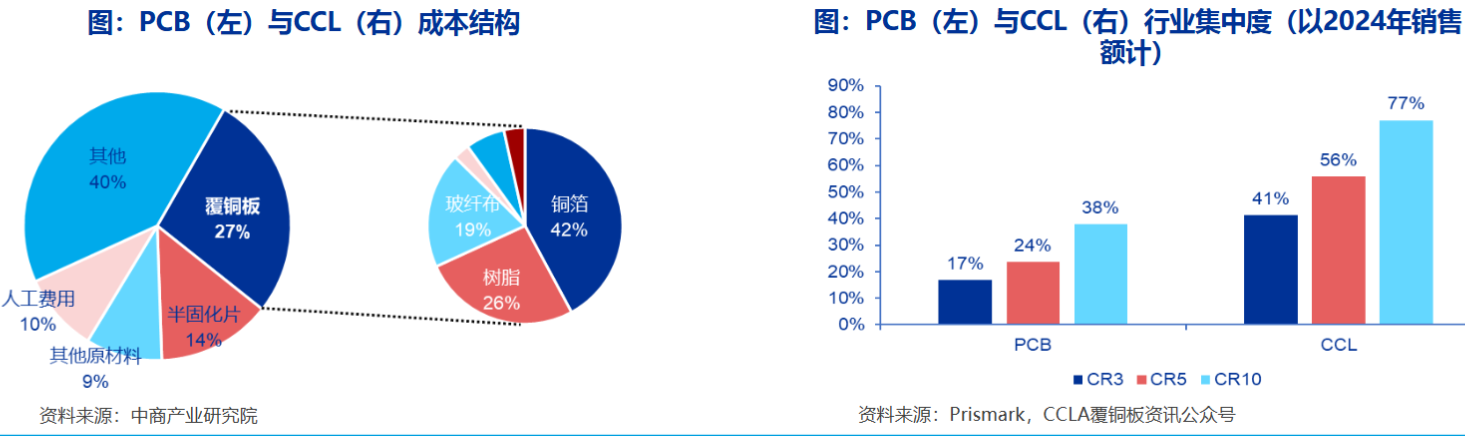

CCL三大主材中,铜箔(成本占比约42%)、玻纤布(约19%)、树脂(约26%)。

其中,铜价供需紧平衡下或维持高位。需求侧受全球能源转型、AI数据中心建设拉动,供给侧受2025以来核心矿区黑天鹅事件扰动生产的冲击。国际铜研究组织预测,2026年全球精炼铜市场可能出现约15万吨的供应缺口。

电子布方面,AI特种布抢占产能,供给约束下普通布涨价动能或持续。AI终端所需特种布较普通布利润率更高,因此电子布供应商有较强动力转产特种布。织布机短缺为核心约束。

环氧树脂方面,地缘冲突升级,上游石化供给受冲击,环氧树脂成本存在上行空间。据隆众资讯,26年3月以来中东地缘冲突升级,牵涉全球原油及化工产业链。能源成本与原料供应的双重压力迅速向下游传导。

从历史行情来看,相比于PCB,CCL受益于行业集中度高,且标准化程度高,当铜箔、玻纤布等上游原材料涨价时,CCL厂商能够较为顺畅地向下游传导,通过涨价实现毛利增厚。

2)内资龙头企业开始导入海外客户

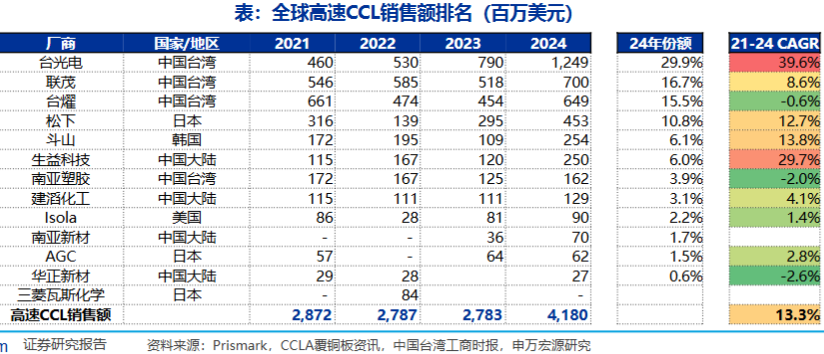

目前,台资、日韩企业主导高速CCL供应。

中国台湾地区具备优势,源于下游高端ICT设备制造产业的聚集效应,技术储备、规模、客户上的先发优势延续到AI时代。CR3约60%第一梯队供应商(台系“CCL三雄”):其中,台光电供应主流交换机品牌及算力客户。

日系凭借核心主材(铜箔+电子布+树脂)的供给端优势,在封装基板、高频高速等高端CCL细分市场占有一席之地。其中松下份额约10%,核心客户为谷歌(TPU+交换机)。

韩国斗山电子BG(6.1%)独树一帜,从GB200开始成为计算板CCL的主要供应商。

中国大陆的生益科技(6%)为内资厂商领军,从GB300开始参与交换板CCL的供应,海外亚马逊、谷歌、META也在导入中。南亚新材截至26年1月,M8及以下等级高速产品已通过国内及海外多家终端客户的材料认证,且主要在国内已实现批量供应。华正新材M7(Low-CTE)材料自2023年开始在国内主要终端客户开展验证,25年上半年实现小批量订单;M8材料面向112Gbps交换机和800G光模块,正积极参与海外客户测试认证。

研报来源:申万宏源,杨海晏,A0230518070003,电互联:规模、速率、集成——PCB/CCL行业2026年投资策略。2026年3月19日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号