【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,全球服务器液冷市场规模预计将在2027年达1292.6亿元人民币,2025-2030CAGR=32.6%,千亿级蓝海市场正加速开启。中国消费电子公司凭借其于精密制造等领域深厚积淀,正处于国产替代的最佳战略窗口期。

1)制造经验、技术同源,构筑跨界液冷的不可复制壁垒

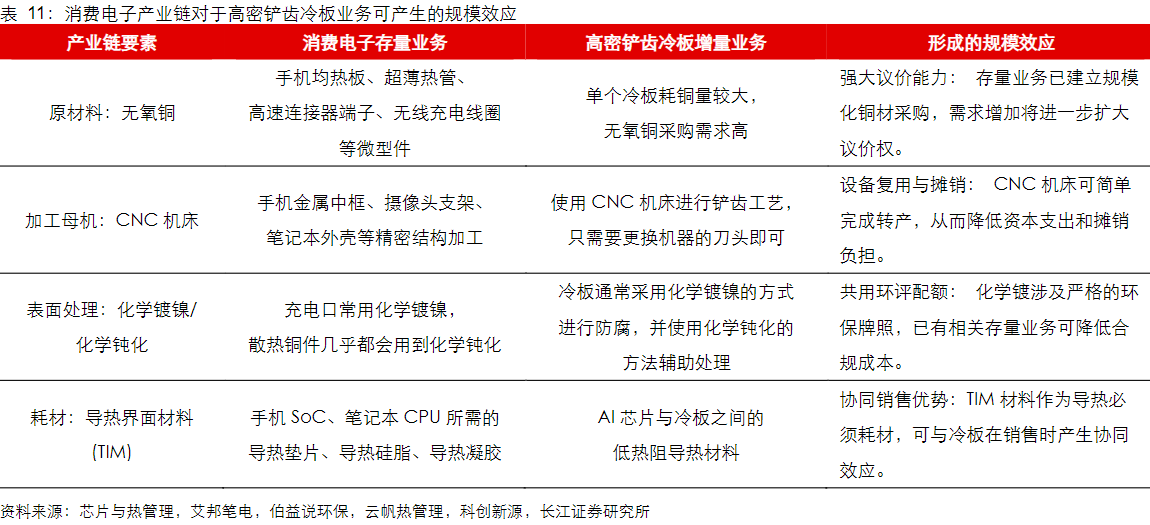

在整个液冷系统中,液冷板因直接负责核心热源传导,技术含量与价值占比均居首位,当前在AI服务器中广泛采用的是散热性能更强的高密铲齿冷板。

消费电子公司在产业的巨量规模与快速迭代中锤炼出的各项能力与优势,可充分满足切入液冷核心部件高密铲齿冷板市场的要求。

工艺层面,高密铲齿冷板的制造在精细度与可靠性上对成形、焊接、检漏等核心步骤都提出了极致的精密要求,却与消费电子公司在原先领域所积累的制造经验高度重合,可实现现有经验有效迁移与极低边际成本转产。

产业链层面,材料采购、设备摊销、环保资质及导热材料,均可与存量消费电子业务有效形成规模效应。

认证层面,依靠既有大客户的信任背书,或通过收购具有资质的标的,可以实现对液冷产业链的灵活切入。

技术层面,下一代液冷技术将使用的MLCP微通道液冷板技术更加繁杂、制造难度更高,但与消费电子中均热板存在高度的技术同源性,凭借均热板技术有望实现对液冷的跨代布局,从而在长期持续卡位液冷赛道。

四大核心优势相互强化,构成非消费电子厂商难以复制的系统性壁垒。

2)

头部客户为保障液冷供应链的长期质量与稳定交付,正逐步收紧供应商资质认证,当下是消费电子公司切入供应链的关键窗口期。

液冷交付模式分为Tier1直销与Tier2代工两类:Tier1厂商以液冷板或全系统模组形式向下游供货,壁垒高、溢价强,适合具备系统集成能力的头部厂商。

Tier2厂商承接Tier1外溢的前段加工工序,资质获取难度显著降低,但仍有较可观的毛利率水平,盈利能力远高于传统消费电子代工业务。

无论以哪种模式切入,服务器液冷均为兼具卡位价值与利润空间的优质赛道。

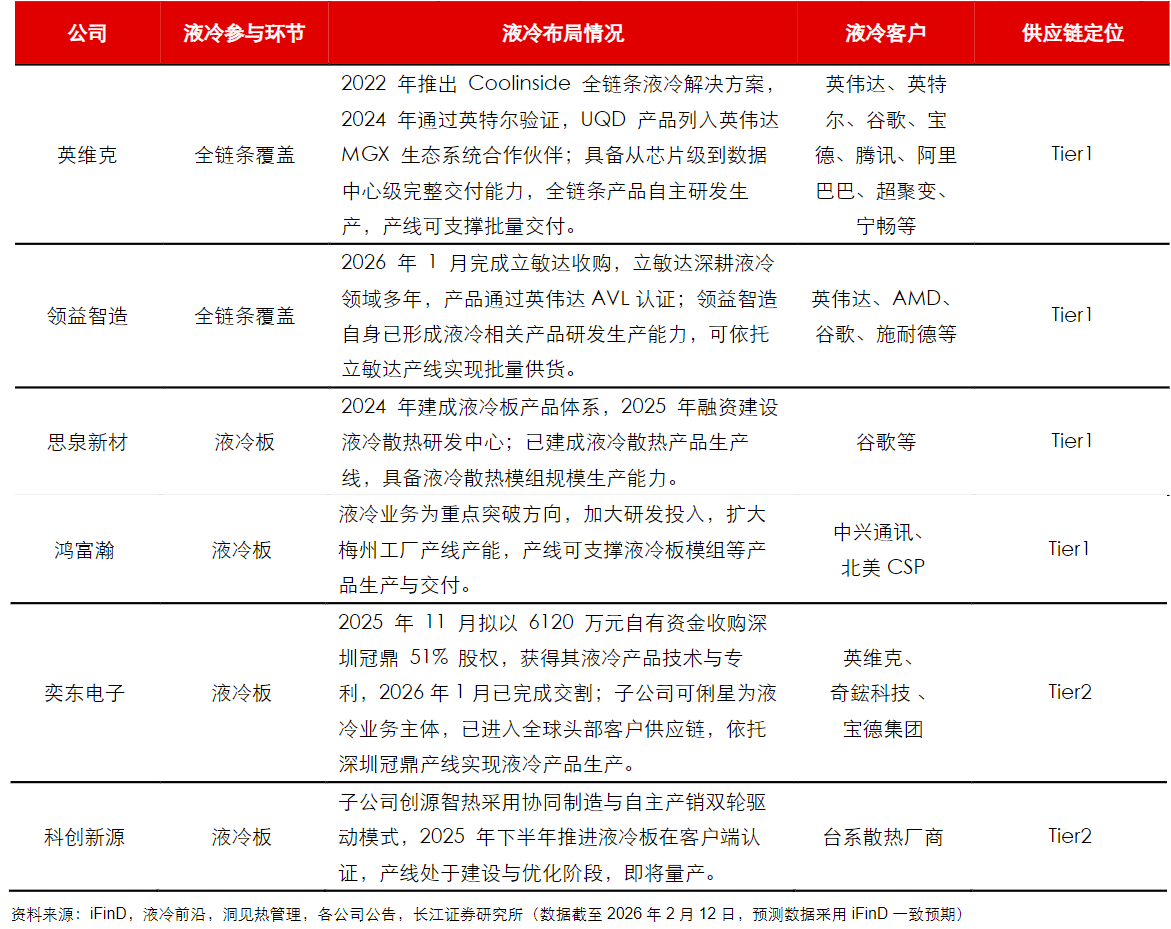

重点关注已通过自建产线或战略收购完成液冷产业化,并进入国际或国内头部大客户供应链的消费电子公司,包括英维克、领益智造、思泉新材、科创新源等标的。

研报来源:长江证券,杨洋,S0490517070012,服务器液冷:消费电子公司新机遇。2026年3月15日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号