一、行情回顾

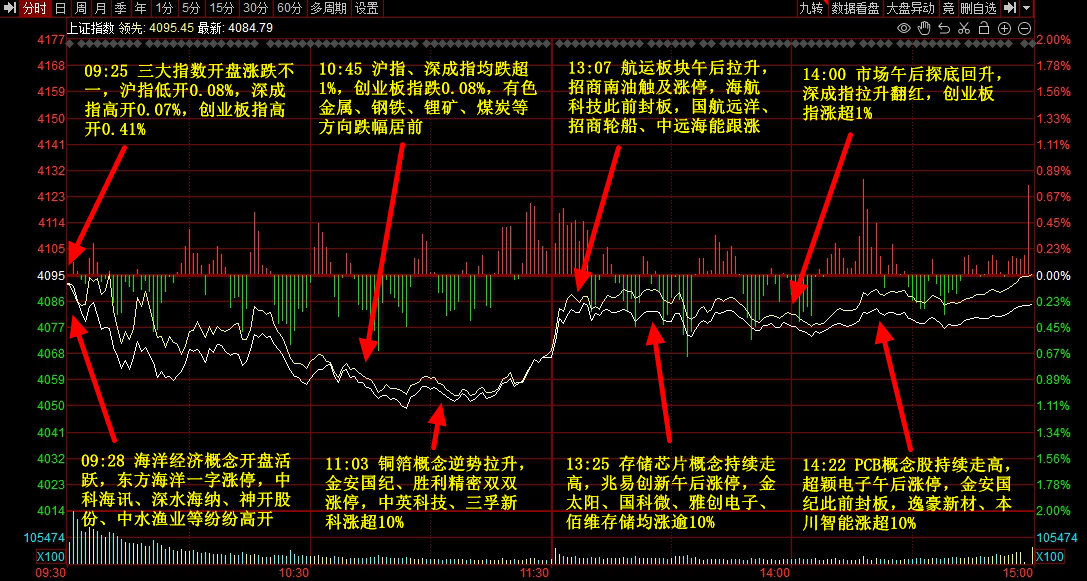

市场全天探底回升,三大指数涨跌互现。存储芯片板块集体爆发,朗科科技、兆易创新、太极实业等多股涨停。航运板块走强,招商南油、海航科技涨停。PCB概念股拉升,超颖电子、金安国纪涨停。海洋经济概念表现活跃,东方海洋、尤夫股份等涨停。下跌方面,绿电概念股调整,中国核建、中国电建触及跌停;贵金属板块下挫,山金国际跌超6%。个股涨多跌少,沪深京三市超2800股飘红,今日成交2.34万亿。

二、当日热点

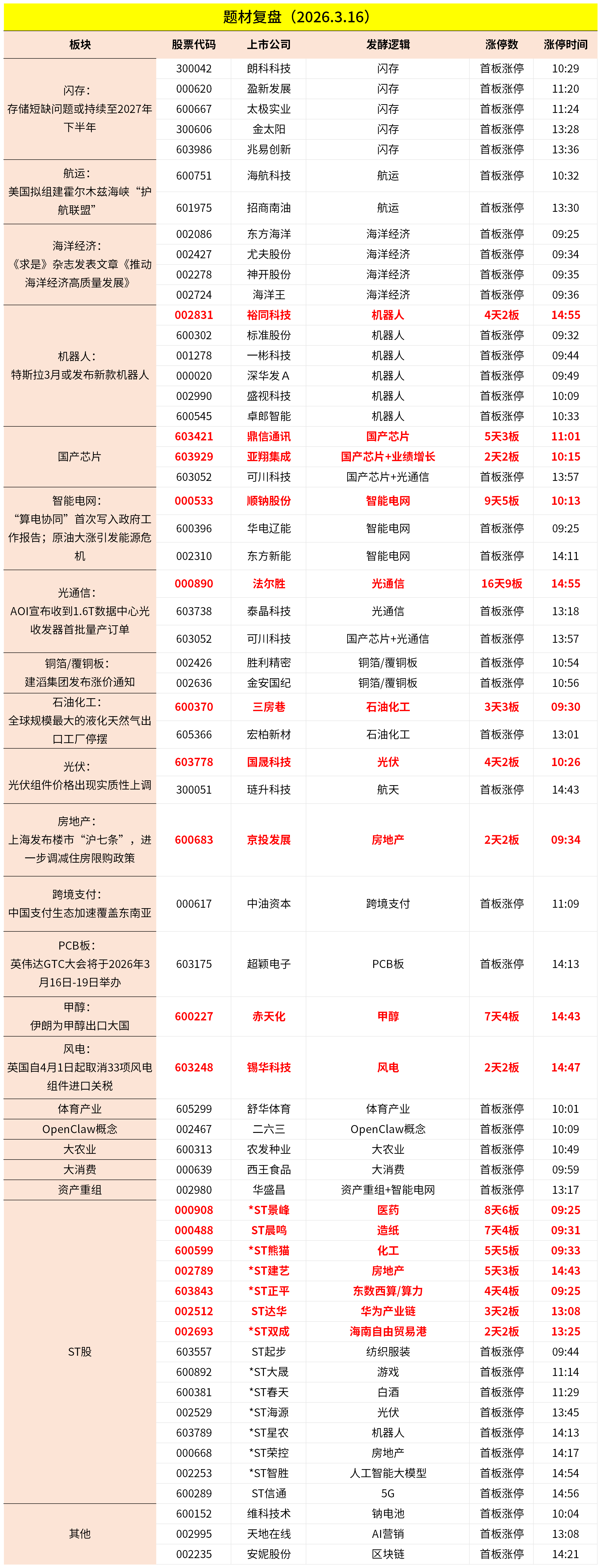

1.闪存

存储板块今日全线大涨,朗科科技、盈新发展、太极实业等涨停,佰维存储、德明利等大涨再创历史新高。

消息面上,市场调查机构CounterPoint Research表示,与以往的周期不同,当前,内存市场即使价格上涨,需求也不会下降,供应短缺问题或至少要到2027年下半年才能得到实质性解决。

此外,据快科技3月16日消息,群联CEO潘健成近日表示,有NAND闪存原厂一夜之间将价格上调高达50%,凸显出行业正面临严重的供应短缺危机。

西南证券指出,需求端来看,本轮超级周期的根本原因在于,AI大模型技术超预期迭代升级,带来海量的数据存储、处理和检索需求。得益于生成式AI的快速迭代,AIagent、多模态应用与原生视频技术等新应用爆发式增长,由此带来海量数据的存储、处理和检索需求,直接推高了对HBM、DRAM、NAND等存储介质的需求,开启一轮存储超级需求周期。根据OpenRouter,2026年2月同期全球主要大模型消耗的token是25年同期的10倍及以上,彰显出极其旺盛的算力及存储需求。预计2026年八大CSP厂商,资本开支将增长25%至约5000亿美元,延续高强度算力基建投入。

供给端,存储原厂多为IDM模式,资本开支巨大,存储厂在上轮周期产能和资本开支过度后,对本轮周期扩产指引均较为谨慎。原厂将有限产能向高利润HBM和DDR5产品倾斜,对低端存储芯片产能造成严重挤压。此外,高端HBM技术壁垒高&良率低,且当前洁净室建设周期长,建设周期(8–12个月)远跟不上AI/HBM需求爆发。目前三大原厂库存水平仅为3-5周,处在历史极低水平,供给极其紧张。

2.航运

航运板块今日大涨,海航科技、招商南油等涨停,招商轮船、中远海能等反弹。

据界面新闻3月16日报道,全球能源海运要冲霍尔木兹海峡14日没有船只通航。这是自美国和以色列对伊朗发动军事行动以来的首次。

中信建投认为,在供应链中断的强烈预期下,海外原油终端主体后续不仅需完成日常消耗的常规补库,还将加大资金投入搭建高水位的安全缓冲库存。由库存安全阈值上移催生的常规补库与安全补库叠加需求,若在政策边际松动或行业旺季临近阶段集中释放,将成为驱动油运行业下一轮运价大幅上行的核心催化因素。

3.海洋经济

海洋经济概念今日大涨,东方海洋、尤夫股份、神开股份等多股涨停。

3月16日,《求是》杂志发表重要文章《推动海洋经济高质量发展》。文章强调,推进中国式现代化,必须高效开发利用海洋,推动海洋经济高质量发展,走出一条具有中国特色的向海图强之路。

此外,3月14日,《"十五五"规划纲要》正式发布,明确提出强化海洋战略科技力量,加强海洋科技创新,实施深海工程,提高深海进入、探测、开发、安全能力,并新提出推动在我国设立专门海洋国际组织,海洋经济战略地位显著提升。

东北证券认为,发展深海科技是建设海洋强国的核心战略支点,具有多重深远意义。经济上,开发深海油气、矿产和生物资源,是保障国家能源与资源安全、培育海洋经济新增长极的关键。安全上,强大的深海探测、通信与装备能力,是构建水下攻防体系、维护海洋权益与国家安全的基石。

科技上,征服极端环境将强力牵引材料、智能、通信等前沿技术的集群式突破,是国家科技实力与综合竞争力的集中体现。因此,深海科技不仅是拓展“蓝色国土”的实用工具,更是关乎未来发展战略主动权的全局性选择。

除上述热点外,铜箔、机器人、半导体等板块日内都有活跃;跌幅方面,智能电网、风电等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号