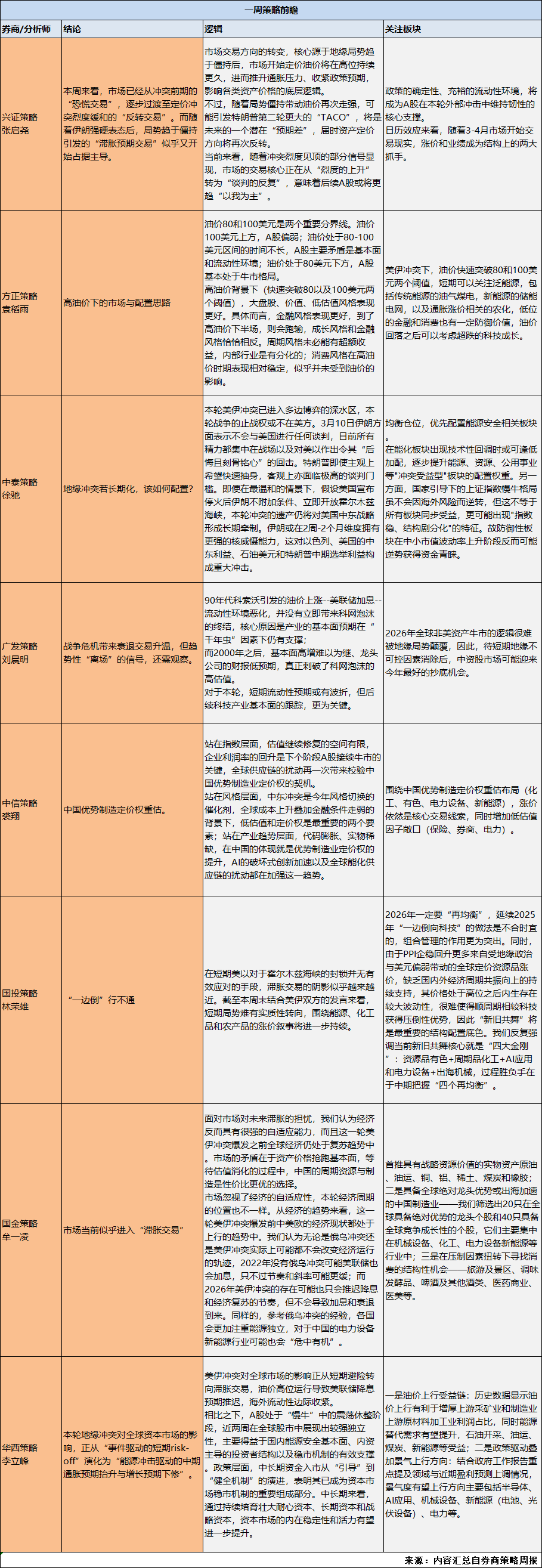

本周券商策略分析师聊到的焦点在于“滞胀预期交易”似乎开始占据主导。

兴证策略张启尧团队称,市场交易方向的转变,核心源于地缘局势趋于僵持后,市场开始定价油价将在高位持续更久,进而推升通胀压力、收紧政策预期,影响各类资产价格的底层逻辑。不过,随着局势僵持带动油价再次走强,可能引发特朗普第二轮更大的“TACO”,将是未来的一个潜在“预期差”,届时资产定价方向将再次反转。

广发策略刘晨明团队指出,战争危机带来衰退交易升温,但趋势性“离场”的信号,还需观察。短期流动性预期或有波折,但后续科技产业基本面的跟踪,更为关键。2026年全球非美资产牛市的逻辑很难被地缘局势颠覆,因此,待短期地缘不可控因素消除后,中资股市场可能迎来今年最好的抄底机会。

方正策略袁稻雨团队指出,美伊冲突下,油价快速突破80和100美元两个阈值,短期可以关注泛能源,包括传统能源的油气煤电,新能源的储能电网,以及通胀涨价相关的农化,低位的金融和消费也有一定防御价值,油价回落之后可以考虑超跌的科技成长。

中信策略裘翔团队认为,这次地缘冲突再次带来了中国优势制造业定价权的契机。围绕中国优势制造定价权重估布局(化工、有色、电力设备、新能源),涨价依然是核心交易线索,同时增加低估值因子敞口(保险、券商、电力)。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号