【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

2月28日,美以对伊发动联合军事行动,伊朗对以色列及中东地区多个目标予以还击,中东紧张局势骤然升级,或引发原油、天然气、丙烷、甲醇、尿素等多种能源化工品供应风险。

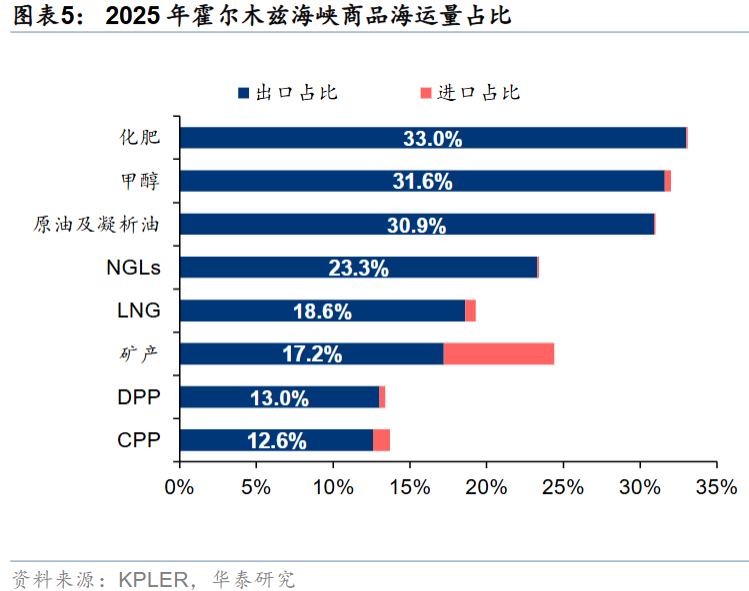

华泰证券研报认为,霍尔木兹海峡短期运输受阻风险或显著提升,25年通过该海峡出口的商品运输量在全球份额的占比高的分别为化肥33%、甲醇32%、原油及凝析油31%、NGLs(包括乙烷、丙烷、丁烷等)23%、LNG19%及矿石(17%),相关产品价格中枢或抬升。

据海关数据,25年我国自中东地区进口的甲醇约980万吨,占国内甲醇贸易量30-35%,且国内港口库存仍处同期低位。若伊朗气头化工品出口影响持续,或将推高我国华东地区甲醇价格,且导致26H1北半球春耕期间的国际尿素缺口。

考虑原油地缘溢价、全球供需格局及OPEC+闲置产能,华泰证券上调26年Brent均价预测为70美元/桶(前值65美元/桶)。油气开采、煤化工、炼化行业均有望受益。

关注国内油气主要生产企业中国石油(A)、中国海油(H)、中国石化(A/H)。煤化工企业受益于甲醇缺口导致产业链提价,关注中海石油化学、华谊集团、鲁西化工。炼化企业受益于原油提价过程的库存收益,且在供给格局反转的烯烃、芳烃价差有望扩大,同时霍尔木兹海峡影响中东硫磺出口,亦将导致中国硫磺价格抬升,对炼化企业有所利好。

研报来源:华泰证券,庄汀洲,S0570519040002,伊朗乱局致能化产品全方位影响。2026年3月1日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号