【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,这轮有色资源品的轰轰烈烈行情历历在目。逆全球化地缘主义掣肘出海+双碳管控,催生第二类稀缺资源。其中电解铝供给端收到严格限制,且铜铝比大幅提升催生铝代铜需求。铝价和股息率都有上行空间,板块估值有望从8-10X,逐步修复至12X-15X。

1)电解铝:能耗掣肘,涅槃资源

中国电解铝产量占全球比重接近60%,同时具备电力和全产业链配套的制造优势,中国铝工业已经在多方面保持全球领先。

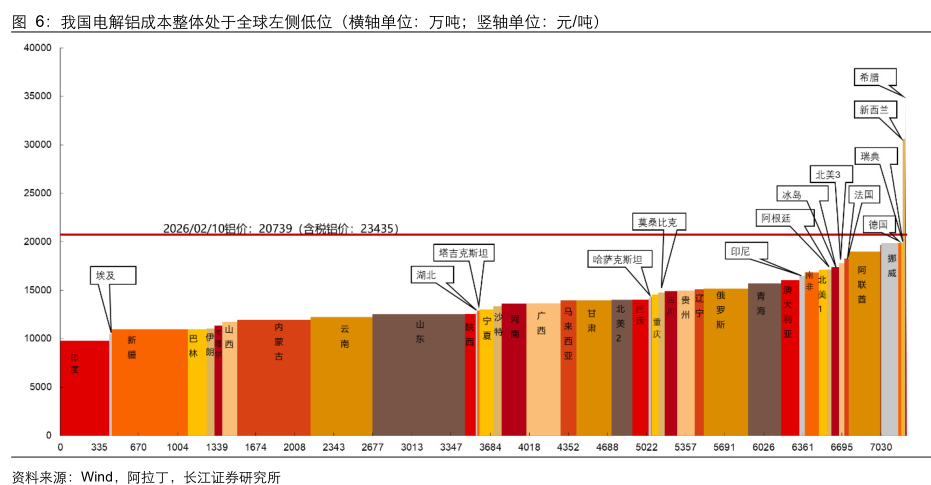

与传统制造业不同的是,电解铝凭借自身供给稀缺,成功攫取上下游两端利润,转型为具有战略意义的重要制造产业。

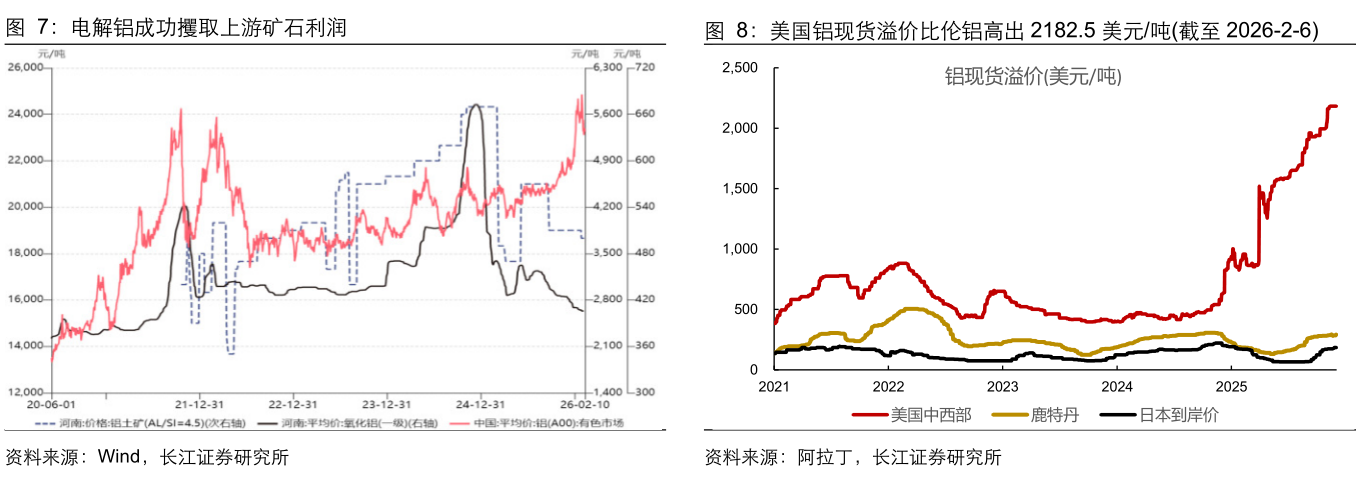

①基于我国进口矿占比约七成,外矿分布相对分散,几内亚2026年铝土矿出口量预计同比增长29%至2.23亿吨,考虑海外其余矿仍有增量,预计铝土矿或延续过剩状态。

②基于铝材直接和间接隐形出口较多,铝涨价基本都传导至海外,如铝材出口退税优惠取消,大部分退税由海外客户承担;如美国对全球大幅提升铝关税,最终导致美国本地铝现货相比伦铝高出2182.5美元/吨,按照伦铝3100美金,美国铝价则高达5282.5美元/吨,最终关税亦为美国本地消化为主。

2)供给端,海外弹性受掣

从电解铝新增产能来看,国内基本接近天花板;海外虽然规划较多,集中于印尼、印度、中东和非洲,但是实际投产进度整体低于预期。

3)空间:铝铜比修复,新高可待

相比于金银铜钨等众多有色品种价格创历史新高,铝属于为数不多高点之下的领域,未来空间备受期待。

铜和铝全球产值相当,铝铜价格比值强弱与铜铝产量比值基本一致。目前,最新铜铝价比值升至4.4,创历史新高。

未来3年铜铝供给均紧缺,复合增速均不到2%,故而铜铝比有望逐步从4.4修复至3.5。倘若保守按照铜价8.8万元/吨,替代显著加速的拐点铜铝比例3.5,则铝价有望达2.5万元/吨。

铝铜比修复往往在软着陆降息交易通胀复苏阶段,随着2026年全球工业经济企稳,铝代铜加速值得期待。

4)电解铝迎来红利+资源+景气三重共振

基于电解铝股息率高达5%的优质红利资产,且国内产能天花板+海外电力紧缺掣肘共同赋予其资源刚性属性,叠加软着陆降息后全球工业景气底部复苏,三重逻辑共振支撑电解铝板块估值有望从当前8-10X,逐步修复至12X-15X。

标的上,一体化高分红的天山铝业、宏桥控股、中国宏桥、南山铝业、中国铝业;弹性较大的电解铝资产占比更高的神火股份、云铝股份和中孚实业。布局沙特的创新实业和非洲的华通线缆、以及铝加工龙头华峰铝业、明泰铝业。

研报来源:长江证券,王鹤涛,S0490512070002,资源大时代,下一个战略品种在哪里?2026年2月22日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号